Аналитический обзор «Синдицированные сделки», выполненный в рамках проекта Venture Kitchen экспертами НИУ ВШЭ по заказу РВК – первый шаг на пути систематизации данных по отрасли с точки зрения привлекательности для инвестиций. Данные обзора по России были основаны на данных Venture DataBase за 2011-2012 годы, интервью с ведущими экспертами отрасли, венчурными инвесторами.Обзор включает подробную статистику отрасли и прогноз ее развития, разработанные в ходе фундаментальных исследований НИУ ВШЭ, а также закрытые данные по сделкам на рынке посевного и венчурного финансирования в России и мире с анализом их бизнес-моделей. Аналогов такого исследования в России нет.

Краткие выводы обзора

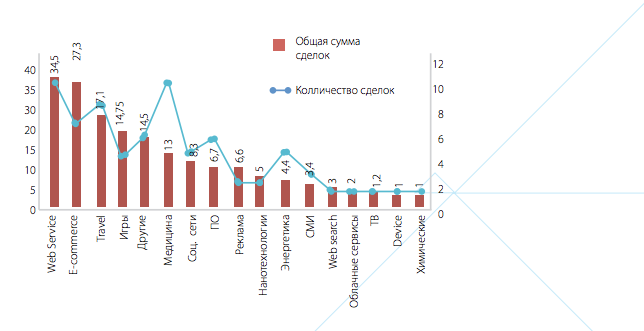

1. Количество синдицированных сделок в России остается на одном уровне (69-71 сделка в год), тогда как средний объем одной сделки вырос вдвое, с 5,75 млн. до 12,42 млн.

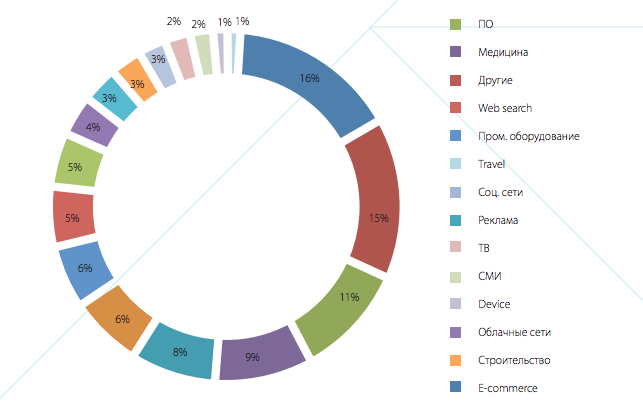

2. Доминирующими отраслями на стадии «посева» по количеству синдицированных сделок являются: Web-услуги (13%), e-commerce (13%), а по объему сделок – электронная коммерция (11%) и ПО (16%).

Отрасли для инвестирования

Посевные инвестиции России: объем сделок по отраслям, 2011-2012гг.

Венчурные инвестиции России: объем и количество сделок по отраслям, 2011-2012гг

Как показало исследование, наиболее благоприятными для инвестирования являются две отрасли – это e-commerce и Web-сервисы, причем лидерство указанных отраслей имеет четкие рыночные причины. Несмотря на то, что в России данные сервисы только начинают набирать обороты, уже к сегодняшнему моменту они демонстрируют значительные темпы роста – не менее 25-30% в год. Так, по оценкам экспертов inFOLIOResearchGroup, в 2012 году рынок ecommerce вырос на 28%, а за период с 2009 по 2012 год – более чем вдвое, с 210 млрд. рублей до 405 млрд. рублей.

По оценкам J’son&PartnersConsulting, в 2012 году оборот рынка дистанционных финансовых сервисов составил 896 млрд. рублей, увеличившись на 48% по сравнению с аналогичным показателем 2011 года. К концу 2017 года рынок превысит 2,6 трлн. рублей, при этом среднегодовой темп роста (CAGR) с 2012 по 2017 годы составит 24%.

Специфика синдицированных сделок в России

Важнейшей проблемой России является неразвитость индустрии «посевного» и венчурного финансирования, непроработанность правовых механизмов синдицированного инвестирования, а также недостаточный уровень площадок для развития синдикатов, такие как сети бизнес-ангелов и краудфандинговые сервисы. Есть и правовые ограничения: текущие основные организационно-правовые формы предприятий, либо слишком дороги для поддержки (АО), либо дают возможность непропорционально сильного влияния миноритарного инвестора на деятельность бизнеса (ООО), что часто усложняет формирование и успешное функционирование синдиката.

Следует также отметить, что в большинстве частных синдикатов присутствуют создавшие себе позитивную репутацию бизнес-ангелы (в т.ч. серийные), успешные предприниматели и венчурные фонды, что выступает фактором серьезного снижения риска инвестиций.

В настоящее время наиболее приемлемой моделью для инвестирования в синдикаты является «подсоединение» рядовых инвесторов к лид-инвестору – ангелу, предпринимателю или к фонду с безупречной репутацией в отрасли. Краудфандинг в России пока известен лишь на уровне единичных проектов, но существует вероятность, что он получит свое развития для медийных проектов или некоммерческих проектов с социальной составляющей, по аналогии с опытом Западных стран.

С полной версией аналитического отчета по синдицированным сделкам в России по ссылке.

Нашли опечатку? Выделите текст и нажмите Ctrl + Enter

Материалы по теме

- 1 ABC-анализ в бизнесе: что такое, для чего нужен и как проводится

- 2 Инструменты на основе ИИ, которые помогают предотвращать травмы на производстве

- 3 Бизнес-модель open source: как зарабатывают на альтруизме

- 4 Сложная продуктовизация: как вывести разработанный программный продукт на рынок и добиться его монетизации

- 5 Адаптация рынка мобильной разработки: что изменилось за последние годы?

ВОЗМОЖНОСТИ

24 апреля 2024

25 апреля 2024

26 апреля 2024

29 апреля 2024