Что частный Инвестор может взять на вооружение

Субботнее утро 16 марта 2013г. поразило неприятным сюрпризом многочисленных частных инвесторов, российских бизнесменов и многих других. Два крупнейших банка Кипра члена Еврозоны и Европейского Сообщества - Кипрский Народный Банк (the Cyprus Popular Bank) и Банк Кипра (the Bank of Cyprus) стали фактически банками банкротами. Были заблокированы директивой кипрского правительства денежные переводы с Кипра в другие государства Еврозоны, вкладчики и держатели облигаций этих двух банков столкнулись с существенными и неизбежными потерями. SEPA (Единая зона платежей в евро) клиринговая система, которая обычно гарантирует неограниченные, автоматические и ультра быстрые денежные переводы между счетами банков Еврозоны и которая котируется подобно королевской жемчужине европейского банковского дела, была отключена для всех сделок относительно кипрских банков. Банки Кипра закрылись на неопределенный период, банкоматы на Кипре выдавали только минимальные суммы наличными, использование кредитных карт было ограничено или невозможно вообще. Впервые в истории, два крупных, международного масштаба банка, связанных с государством члена Европейского союза больше не могли выполнять свои обязательства перед своими вкладчиками и инвесторами. Что-то подобное можно было бы ожидать от некоторых крошечных стран Южной Америки или Африки, но внезапно произошло в Европейской валютной зоне.

Сейчас, примерно месяц спустя после ярких событий 16 марта, последствия для вкладчиков и инвесторов могут быть предельно точно оценены. Кипрский Народный Банк, который также известен как Банк Laiki и, до 2011 был управляемым под именем Marfin Popular Bank, считается банком банкротом и будет полностью ликвидирован. Это означает что все банковские депозиты больше чем на 100.000 ЕВРО (совокупная цифра на вкладчика, не за отдельный счет!) и все облигации, долговые обязательства и другие инструменты фиксированного дохода, выпущенные Кипрским Народным Банком будут переданы так называемому "Bad Bank". "Bad Bank" не является реальным банком, а специализированным юридическим лицом (SPV), это - специализированное юридическое лицо, единственная цель которого состоит в том, чтобы "припарковать" плохие активы (невозвратные кредиты, не погашенные в срок облигации и т.д.) на своих счетах и попытаться продать их на рынке или собрать деньги, насколько это возможно. С этого дохода "Bad Bank" попытается заплатить некоторые обязательства родного банка вкладчикам и инвесторам. Однако, учитывая низкий рейтинг активов Кипрского Народного Банка и факт, что у Центрального Банка Кипра почти не осталось собственной ликвидности при закрытии, инвесторы, вероятно, столкнутся с потерями равными приблизительно 90% от номинальной стоимости своих банковских вкладов и облигаций. Кроме того процесс ликвидации банка подобного размера как правило занимает много времени, это могут быть три года или еще больше. Но если Вы можете надеяться лишь на 10% Ваших инвестиций после трех лет ожидания, как еще можно назвать это, как не абсолютным убытком?

Инвесторы и вкладчики Банка Кипра (the Bank of Cyprus), крупнейшего кипрского банка, чуть более "удачливы". Поскольку этот банк рассматривается только "близким к банкротству", Банк Кипра (BoC) получит свежие деньги через спасательную программу Еврозоны для Кипра и пока будет оставаться действующим. Но инвесторы BoC также столкнутся с существенными потерями и ограничениями на свои депозиты подобно Кипрскому Народному Банку. 37,5% всех депозитов, превышающих 100.000 ЕВРО будут преобразованы в акции BoC, и дополнительные 22,5% будут помещены на "специальный резервный счет ликвидности" ("special liquidity reserve account"), который может быть также преобразован в акции в более позднее время, если Банк Кипра будет нуждаться в большем количестве денег. Какова стоимость акции почти обанкротившегося банка в действительности - я думаю нет необходимости объяснять. Таким образом, это положение означает потерю на 60% в настоящий момент, и имеет только очень-очень отдаленный шанс возврата части этих денег в далеком будущем. Также оставшиеся 40% депозитов не могут использоваться свободно. Это количество остается заблокированным также, и, согласно словам Кипрского министра финансов Михалиса Зарриса, "будет выплачено, только если ситуация банка улучшится" - если это произойдет...

Даже те вкладчики, общая сумма активов которых составляет не более чем 100.000 ЕВРО - официальная "гарантированная сумма" по банковским вкладам на человека внутри Еврозоны, полны тревог.

Первоначально, министры финансов Еврозоны решили урезать 6.6% даже с этих "семейных" банковских счетов, экспроприировать под маской "одноразового специального налога". Но после общественного протеста на Кипре, вызванного правовым решением по нарушению банковских обязательств и, страхом перед распространением данного народного возмущения в Италию и Испанию, министры финансов отказались от этой идеи и оставили эти вклады в банке нетронутыми. Однако, после вынужденного 12- дневного нерабочего периода, когда банки на Кипре вновь открылись, вкладчики столкнулись с контролем над движением капиталов, которые напомнили самые темные дни Советского Союза. Даже теперь, спустя более месяца после начала кризиса, частные вкладчики могут получать максимум по 300 ЕВРО наличных в день со своих банковских счетов, переводить не более чем 3.000 ЕВРО в месяц(!) на другие счета внутри Кипра и не более, чем 2.000 ЕВРО в месяц за пределы Кипра (так называемый 9-ый Декрет Центрального банка Кипра от 20.04.2013). Если Вы уезжаете с Кипра, независимо от того - по частному делу или по бизнесу, запрещено вывозить наличными более чем 2.000 ЕВРО с собой; это ограничение также относится и к иностранцам, уезжающим с Кипра! Помните - эти ограничения действительны для *всех* кипрских банковских счетов, а не только для двух крупных проблемных банков. Несколько дней назад эти ограничения были чуть ослаблены, но тем не менее они далеки от свободного движения средств, как было бы ожидаемо от страны Европейского Союза. Официально, эти меры обосновываются, "охраной общественного порядка и общественной безопасности и по важнейшим причинам общественного интереса", формулировка как при диктатуре в стране третьего мира. Фактически, уверенность вкладчика в кипрской банковской системе - весьма ослаблена, и у властей есть все причины бояться крупномасштабной банковской паники. Поэтому мы ожидаем, что ограничения останутся в силе, по крайней мере, до конца этого года, или еще дольше, поскольку недавние примеры из Аргентины и Исландии доказывают это.

Был ли кризис на Кипре ожидаем?

На этот вопрос наш четкий и однозначный ответ - ДА. Кипрский кризис, поскольку это теперь очевидно для всех, не был подобен молнии, внезапно озарившей голубое небо, или непредвиденной чередой неудач. Профессиональному инвестиционному аналитику были очевидны предупреждения со стороны ключевых экономических показателей. Некоторые из них уже два года назад сигнализировали серьезную опасность с реальным сигналом тревоги, год назад колокол бил во всю свою силу, осенью же прошлого года зажегся красный сигнал "неотвратимого взрыва", когда еще было некоторое время для вкладчиков, чтобы вывести свои активы в зону безопасности.

Ключевые экономические показатели - инструменты, основанные на научных методах математической статистики и бизнес экономики, которые разработаны для измерения и анализа тенденций рынка, риска определенных финансовых инвестиций или является ли экономика на спаде или подъеме. В профессиональном инвестиционном управлении эти индикаторы - обязательный инструмент для инвестиционного планирования, особенно незаменимый при выборе момента входа и выхода из определенной сделки. Давайте взглянем на два самых заметных показателя, которые наши аналитики регулярно используют при оценке суверенного кредита и риска облигаций, и которые позволили нам получить ранние предупреждения для наших клиентов в 2011 и 2012 годах.

Самый важный механизм оценки риска инструментов фиксированного дохода, будь это банковские обязательства, государственные облигации или простой банковский депозит, - так называемые кредитные рейтинги или просто "Рейтинги". Эти рейтинги вычисляются и издаются специализированными рейтинговыми агентствами, а именно тремя американскими фирмами Standard & Poors, Moody's и Fitch, и являются доступными для каждого крупнейшего банка и государства в мире.

Рейтинги представлены в виде буквенных кодов (максимум три), дополненных цифрами или знаками плюс/минус для более подробной спецификации рейтинга. Чем лучше рейтинг, тем выше кредитоспособность банка или суверенного государства, а чем ниже, тем выше риск потери денег в банке или государственной неплатежеспособности. Самый высокий возможный уровень рейтинга "Aaa", более известный как "Triple-A Rating", который означает высшее качество облигаций и безопасности депозита и только крайне минимальный риск потери. После финансового кризиса 2008/2009гг только горстка государств и банков сумели сдержать triple-A rating, среди них государства Центральной Европы Швейцария, Германия и Австрия и некоторые гарантируемые государством швейцарские кантональные банки. Важный порог - рейтинговый уровень "Baa3". Этот уровень минимальный для так называемых облигаций инвестиционного класса и депозитов, которые могут использоваться для инвестиционных стратегий с низким риском. Все рейтинги ниже этого уровня, то есть "Ba1" и меньше, считаются более или менее спекулятивными инвестициями, и "подвергаются существенному кредитному риску" (цитата из официального определения рейтинга Moody's). Важно знать, что на этом уровне много крупных инвестиционных фондов и других организаций-инвесторов, таких как пенсионные фонды и страховые компании, обязаны согласно своим уставам продать инвестиции или снять вклады, если рейтинг банка или государства падает ниже этого порога.

Следующие критические шаги по нисходящей - уровни рейтинга "B2" и "Caa". "B2" означает "подвергающийся высокому кредитному риску", и "Caa" "очень спекулятивный, низкого качества, с очень высоким кредитным риском", согласно собственной версии Moody's. Ниже данного рейтинга - только дефолт... В Benesteem мы рассматриваем все инвестиции фиксированного дохода рейтинга "B2" или ниже, так называемые бросовые облигации (junk bonds); крайне спекулятивные операции подходят только для опытных, любящих риск инвесторов, которые могут легко себе позволить некоторую потерю из своих активов. Но никоим образом данный путь капиталовложения не подходит для главной доли Вашего состояния или фондов, которые крайне важны для Вас лично или Вашей компании.

Наша инвестиционная команда составила всестороннюю научно-исследовательскую работу по оценке степени риска и ее значения на различных инвестиционных стратегиях, выдержки из нее были изданы на rb.ru приблизительно один год назад (https://rb.ru/article/evropeyskaya-nedvijimost/6876427.html ). Заинтересованные читатели могут запросить бесплатную личную копию, состоящую из 19 страниц, переведенную на русский язык; дайте короткое уведомление-запрос на сайте www.benesteem.com/ru/contact.

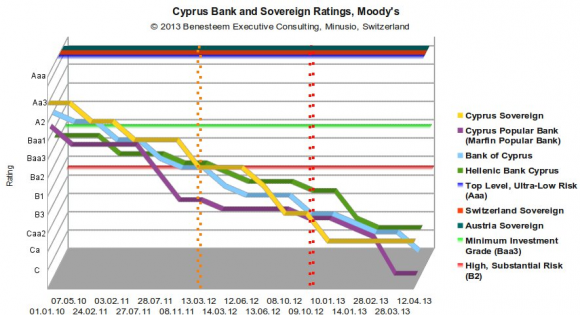

Теперь давайте посмотрим как кредитоспособность Республики Кипра и ее трех крупнейших банков, Банка Кипра, Кипрского Народного Банка и греческого Банка Кипра (the Hellenic Bank Cyprus), которая развивалась с начала 2010 до сегодняшнего кризиса.

Диаграмма1: Банк Кипра и Рейтинги государств от Moody's Янв. 2010 - Апр. 2013

Диаграмма 1 показывает кредитные рейтинги, данные агентством Moody's во время данного периода этим четырем должникам (рейтинги от Standard & Poors и Fitch практически идентичны)

В начале 2010, все три банка и сам Кипр имели рейтинг инвестиционного класса, а два (сейчас проблемных банка), имели рейтинги "upper-medium grade" и "low credit risk" ("A2" и A3"). Республика Кипр (желтая кривая) имела даже высококачественный рейтинг "Aa3" для своих суверенных облигаций, равных сегодняшним рейтингам Бельгии и Японии. Но с тех пор, кредитоспособность Кипра и его крупнейших банков пошли в сильный наклон с постоянным трендом вниз, не восстановившийся до сих пор. Для визуализации размера данного уклона, диаграмма для сравнения изображает "AAA" первоклассные рейтинговые уровни (оранжевая) Швейцарии и (бирюзовая линия) Австрии .

Первые признаки проблемы стали очевидными летом 2011, когда оба банка Банк Кипра (голубая) и Кипрский Народный Банк (фиолетовая кривая) потеряли свои рейтинги инвестиционного уровня и понизились до уровней "Ba1" и "Ba2". Но реальный звонок прозвучал в марте 2012, на диаграмме, отмеченный оранжевой вертикальной линией, практически ровно год назад с момента начала сегодняшнего кризиса. В тот момент также и сама Республика Кипр потеряла свой статус инвестиционного уровня, и один день спустя, депозиты и облигации и Банка Кипра и Кипрского Народного Банка снизились до очень спекулятивного, высоко-рискованного ("B" - уровня).

Финальное, 11-ти часовое предупреждение поступило в первые дни этого года. 10-го января Республика Кипра скатилась по своему рейтингу до "Caa1" (красная вертикальная линия на диаграмме). "Caa" - уровень рейтинга обозначающий крайне высокий кредитный риск; следующий шаг вниз - фактически дефолт. Только у трех или четырех стран в мире есть такая плохая кредитоспособность; даже такие проблемные экономики как Белоруссия, Бангладеш или крошечный Тихоокеанский остров Фиджи обладают более хорошим рейтингом. Падение уровня Кипра как суверенного государства оказало дополнительное двустороннее давление на кипрские проблемные банки, которые уже упали до уровня "Cаа" - за три месяца до этого события: Во-первых, Кипрскому государству теперь почти невозможно предоставить вливание свежего капитала ("рекапитализация"), которая была отчаянно необходима Банку Кипра и Кипрскому Народному Банку. Во-вторых, эти банки сами вкладывали большой объем инвестиций в государственный долг. Тем не менее, из-за снижения рыночной стоимости этих государственных облигаций, стоимость неизбежно будет продолжать падать, требуя дополнительных списаний с балансов банков и тем самым сокращая кредитоспособность банков далее. С этого момента только ярые оптимисты и агрессивные спекулянты могут надеяться, что проблемные банки Кипра могут выжить без серьезной потери для инвесторов...

В настоящее время оценка кредитоспособности Кипрского Народного Банка является "C". Это - самый возможный низкий рейтинговый уровень и обозначает "на стадии банкротства с небольшой перспективой восстановления основного капитала или его процента". Банк Кипра, который является все еще действующим, был понижен до "Cа", что означает фактически банкрот, но с некоторым шансом вернуть часть Ваших депозитов в будущем.

Система оценок кредитоспособности является важным и обязательным инструментом для оценки риска облигаций, банковских депозитов и других типов инвестиций с фиксированным доходом. Но эта система далека от совершенства, потому что оценки заданные банку или суверенному государству всегда *следуют *экономическим фактам, а не *предвидят* их. Если рейтинговое агентство снижает уровень отдельного банка до "мусора", экономическая ситуация банка *уже* плохая. Рейтинговое агентство только освобождает нас от прочтения тысячи страниц балансов, финансовых отчетов, регистрации банкротства и т.д., чтобы получить впечатление о финансовом положении банка или государства.

Однако, согласно нашему опыту и исследованиям, существует очень сильный макроэкономический индикатор, который можно успешно использовать в качестве раннего обнаружения для предотвращения предстоящих событий в национальной экономике. Это - индекс цены на недвижимое имущество.

Наша инвестиционная команда Benesteem постоянно контролирует и оценивает индекс цены на недвижимое имущество всех главных рынков мира, не только для советов нашим клиентам по вопросам инвестиций в недвижимость, но также и для сбора ценной информации об общей экономической ситуации конкретной страны или региона. История показала, что основному экономическому спаду деловой активности предшествует сокращение в индексе цены на недвижимое имущество, даже когда другие экономические показатели, такие как цены на фондовом рынке, продолжают расти. Профессиональные аналитики называют такую ситуацию "дивергенцией", и одним из самых ярких примеров этому было поведение S&P Case-Shiller Composite-20 Home Price Index, который измеряет ежемесячные изменения цен на американском рынке недвижимости, в течение некоторых месяцев перед большим финансовым кризисом 2008/2009. В прошлом году мы опубликовали два эссе по этой теме в rb.ru (https://rb.ru/article/tri-osnovnyh-vida-investitsiy-chto-vybrat/7069454.html и https://rb.ru/article/gde- realnyy-dohod-s-investitsiy-v-nedvijimost/6916874.html), которые могут быть Вам интересны для более глубокого погружения в тему.

Так что же цены на недвижимое имущество могли сказать нам в случае Кипрского кризиса? Для республики Кипр официальный индекс цены на недвижимое имущество вычисляется каждые три месяца Центральным банком Кипра. Этот индекс основывается на фактических продажных ценах жилой недвижимости, как домов, так и апартаментов, пяти самых важных географических регионов Кипра. Поскольку главная часть иностранных инвестиций на Кипре ушла в покупку жилых и туристических апартаментов под лизинг, и инвестиции в недвижимость нередко частично финансируются через ипотеку банков, этот индекс дает ценное понимание ситуации экономики Кипра и ее банковской системы.

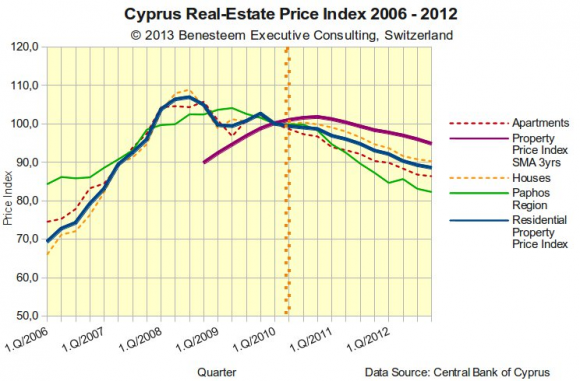

Диаграмма 2: Кипрский Индекс Цены на Недвижимое Имущество 2006 - 2012

Диаграмма 2, которая показывает развитие цен жилой недвижимости на Кипре с 2006 до конца 2012 (данные на 1 квартал 2013 еще не выпущены Центральным банком), предоставляет нам интересную картину. Кривые в диаграмме сильно напоминают ситуацию американских цен на недвижимое имущество перед финансовым кризисом 2008/09.

В течение периода с начала 2006 до середины 2008 гг, индекс цены на недвижимое имущество (синяя кривая) двигается стремительно вверх и показывает типичное поведение бума рынков того времени, как Испания, Дубай или США. В момент вспышки финансового кризиса осенью 2008, индекс вошел в легкую фазу консолидации, что было тогда нормальным развитием и не было причины для беспокойств. Но с начала 2010, когда цены на недвижимое имущество на устойчивых и зрелых рынках подобно Германии и Австрии начали вновь расти, кипрские цены на недвижимое имущество начали устойчивое снижение, которое продолжается до сих пор в ускоренном темпе.

Чтобы идентифицировать долгосрочные тенденции на рынках, инвестиционные аналитики используют множество методов математической статистики. Широко используемым инструментом является так называемый Simple Moving Average (SMA) (Простое скользящее среднее), который вычисляется как арифметическое среднее число серии исторических цен. Пока текущие цены выше, чем SMA, мы говорим о возрастающем тренде, а когда они существенно ниже кривой SMA, долгосрочный тренд расценивается как падающий.

Для рынков недвижимости наши аналитики Benesteem предпочитают SMA, вычисленный за трехлетний период, что значит - отражает среднюю рыночную цену прошлых трех лет. Этим методом кратковременные колебания цен фильтруются, и мы получаем надежную картину рынка в долгосрочной перспективе.

Теперь посмотрим, что этот индикатор показывает нам в случае Кипра. На диаграмме 2, SMA показан в виде фиолетовой кривой (т.к. Центральный банк Кипра предоставляет данные индекса недвижимости только начинающиеся с первого квартала 2006, SMA не может быть вычислен на период до 4. Q/2008). Решающий поворотный момент для Кипрского рынка недвижимости случился во втором квартале 2010 (оранжевая вертикальная линия), когда индекс цен упал четко ниже долгосрочного среднего числа, и с тех пор остается в постоянной тенденции к понижению. Эта тенденция к понижению теперь даже ухудшается, т.к. расстояние между (фиолетовым) SMA и текущим (синим) индексом растет за этот период. Подобное поведение мы могли наблюдать у американского индекса недвижимости перед большим финансовым кризисом. Больше чем за год до того, как первые четкие признаки кризиса стали очевидны по данным оценки кредитоспособности, кипрский индекс недвижимости сигнализировал проблему тем, кто был в состоянии прочитать его!

Интересным побочным аспектом является развитие цен на недвижимое имущество в регионе Пафоса (зеленая кривая) за прошлые 7 лет. Область Пафоса, расположенная на юго-западном побережье острова Кипр, является главной туристической зоной Кипра. Этот регион является центром инвестиций в туризм, который помимо банковского дела - наиболее важный сектор экономики на Кипре, также получил большой приток капитала от частных иностранных инвесторов в течение недвижимого бума. Как мы видим, снижение индекса цен в регионе Пафоса еще более сильно, чем в остальной части Кипра; цены на недвижимое имущество теперь даже ниже уровня 2006 года! Это - дополнительный тревожащий сигнал слабости экономики, учитывая важность туризма для кипрской экономики.

Что взять себе на вооружение из этого?

Как Инвесторы, мы можем сделать следующие три вывода:

1.) Даже, предположительно, "безопасные" инвестиции, как банковские депозиты Еврозоны или облигации крупнейшего Европейского банка, несут некоторую долю риска. Этот риск должен постоянно контролироваться, даже когда банк или государство первоначально были оценены на "инвестиционный уровень".

2.) Главные экономические события не происходят вдруг! Проверенные ключевые экономические показатели могут предоставить сигналы раннего обнаружения за много месяцев вперед, особенно при использовании несколько различных индикаторов в комбинации. Это дает инвестору время для действия и перевода своих активов в безопасную бухту.

3.) Контроль инвестиционного риска и экономический анализ являются круглосуточной работой для квалифицированных специалистов. Несмотря на то, что большинство исходных данных свободно и доступно из официальных источников, сбор данных, вычисление и интерпретация результатов требует специализированного ноу-хау, опыта и технических ресурсов. Независимые инвестиционно- консалтинговые фирмы могут предоставить профессиональную поддержку также для частных инвесторов и помочь им защитить свои активы и оптимизировать свои доходы.

Нашли опечатку? Выделите текст и нажмите Ctrl + Enter

Материалы по теме

- 1 ABC-анализ в бизнесе: что такое, для чего нужен и как проводится

- 2 Инструменты на основе ИИ, которые помогают предотвращать травмы на производстве

- 3 Бизнес-модель open source: как зарабатывают на альтруизме

- 4 Сложная продуктовизация: как вывести разработанный программный продукт на рынок и добиться его монетизации

- 5 Адаптация рынка мобильной разработки: что изменилось за последние годы?