Чем привлекательны системы займов peer-to-peer для инвесторов

Рынок p2p-кредитов, то есть займов от физических лиц физическим лицам с помощью онлайн-платформ без участия банков, решительно наращивает объемы: появляются новые сервисы, состоявшиеся игроки получают крупные инвестиции. Многие СМИ, не скупясь в выражениях, называют распространяющиеся сервисы P2P-кредитования “убийцами банков”. Так что же такое P2P-кредитование? Rusbase уже отвечал на этот вопрос в октябрьском обзоре. Сегодня внимательнее рассмотрим этот рынок, в частности – российские P2P-стартапы, а также сервисы онлайн-кредитования, близкие к МФО.

P2P-кредитование, person-to-person lending, peer-to-peer investing, “одноранговое кредитование”, “кредитование от человека к человеку”, “социальное кредитование” – это прямая выдача займов от вкладчика заемщику без участия традиционных финансовых институтов, то есть – банков. Эту услугу предоставляют интернет-сервисы, где пользователь может выступить как в роли кредитора, так и в роли заемщика. Этакий натуральный обмен деньгами: один вкладывает, другой берет. Дешевизна онлайн-площадки, в отличие от дорогостоящего посредничества банка, теоретически позволяет подобным сервисам делать низкие ставки на потребительский кредит, а инвестору - увеличить доход от вклада. Если сервис берет скромные 1-2% комиссионных, то кредит выдается под 20% и за вычетом комиссии, кредитор получает свои 19% вместо 10% по вкладу, а заемщику кредит обходится в 21% годовых. Однако на практике это иногда выглядит иначе, особенно на российском рынке.

Разумеется, к новому виду кредитования пока относятся с некоторой осторожностью, и неслучайно. Безопасность вкладов обеспечивают сами сервисы, стараясь получить максимальную информацию о клиентах, однако лазейки остаются, а правовая система никак не контролирует этот вид финансовых отношений. Доверять ли свои деньги P2P-компаниям или нет, стоит судить, посмотрев на опыт других вкладчиков, а также на растущие объемы рынка. По данным UK Peer to Peer Finance Association, на конец 2013 года было зарегистрировано 3,7 тыс. P2P-заемщиков бизнесменов и 70 тыс. заемщиков, взявших кредит на потребительские нужды. На них приходилось более 86 тыс. активных кредиторов. В целом за минувший год мировой объем рынка вырос на 121%.

Первый подобный сервис появился в Великобритании в 2005 году под неоднозначным для русского уха названием Zopa (Zone of Possible Agreement). Zopa и сейчас остается самой крупной пиринговой площадкой в стране с базой выше 500 тыс. клиентов и объемом выданных кредитов более 469 млн фунтов стерлингов. Годом позже в США появилось еще два серьезных игрока на рынке P2P-кредитования: и Lending Club. К 2014 году в мире распространилось довольно много подобных проектов и многие из них начинают привлекать крупные финансы от известных инвесторов. Например, Prosper в 2011 году получил в общей сумме $95 млн инвестиций, среди которых деньги от фонда Эрика Шмидта, председателя совета директоров Google. А в крупнейший на сегодня сервис Lending Club, оцененный в $2,3 млрд, вложил $57 млн владелец Mail.ru Group Юрий Мильнер. Среди популярных зарубежных p2p-компаний также международная Kiva, Сommunitylend.com (Канада), Smava.de (Германия). В США даже появился стартап, объединивший две такие революционные тенденции в экономике, как биткоины и одноранговое кредитование: через платформу BTCJam можно получить в кредит криптомонеты.

Российский рынок P2P-кредитования

До России сервисы p2p-online-кредитов дошли только в 2010 году, а активно функционировать начали только в 2012 году. Сам рынок представлен по большей части системой микрозаймов. В обзоре мы учитывали компании, которые действуют и по классической системе peer-to-peer, то есть, принимают вклады от населения, так и проекты, близкие к МФО, основанные на доверии и осуществляющие кредитование онлайн, но на деньги фондов или профессиональных инвесторов.

Одна и старейших компаний – “Вдолг.ру”. Сервис позволяет взять кредит без справок и поручителей онлайн. Заемщик заполняет на сайте кредитную анкету, администрация проверяет информацию и присваивает клиенту рейтинг от 1 до 100. Если клиент предоставит кредитную историю, то это значительно увеличит рейтинг и доверие кредиторов. Обязательство заемщик берет такие же, как и в банке, заключая договор займа: отношения после регулируются соответствующим юридическим инструментарием. Займы от 2 тыс. до 100 тыс. рублей, в среднем выдаются суммы примерно в 5 тыс. рублей. Соответственно, процентная ставка для заемщика рассчитывается администрацией в зависимости от кредитной истории клиента. В среднем это 25%, как утверждает гендиректор компании, Антон Тарасов. Что касается, процентов для вкладчиков, то эффективный показатель – это 30%. Минимальная инвестиция – 4 тысячи рублей, рекомендованная для снижения убытков – от 40 тысяч. На сайте есть расчетная таблица для вкладчиков.

Антон Тарасов, гендиректор компании “Вдолг.ру”:

Антон Тарасов, гендиректор компании “Вдолг.ру”:

Как источник для финансовых вложений, наш инструмент скорее не конкурирует с другими, а дополняет их. Он находится в той зоне риска и доходности, в которой нет тех других конкурентов. Если мы возьмем Forex, то это огромный риск и, может быть, хорошая доходность, но при этом это мало кому удается. Другая крайность – это банки: стопроцентная доходность, но низкие проценты. Если смотреть на рынок выше и взять акции, где большая доходность, чем у банков, меньший риск, чем у Forex, но вероятность полной потери денег. Для акций нужен высокий профессионализм у инвестора, чтобы понимать, что делать, когда котировки идут вниз. Проще немного с облигациями, но по ним доходность не сильно выше, чем по депозитам в банке. Таким образом, мы находимся посередине. Наш инструмент понятный. Понятно, кто это и что это, куда вкладывают и откуда, вообще, деньги. Можно доверять и можно вкладывать: для инвесторов мы советуем диверсификацию портфеля по разным направлениям, среди которых наш инструмент, как дополняющий.

Похожая система "Кредитная Биржа" системы Webmoney также успешно работает уже несколько лет и признана экспертами. Чтобы получить займ, вы должны должны располагать электронным кошельком, подключенным к системе Transfer. Вы указываете, какую сумму, на какой срок и под какие проценты готовы предоставить займ, а система подбирает подходящие предложения. Соответственно, предложения формируют также пользователи: если у вас есть какая-либо свободная сумма, здесь вы сами можете выдать потребительский кредит. Ставка займа составляет в среднем 25%. За всю историю работы выдано более 91 тыс. кредитов на общую сумму почти $30 млн. Безопасность вкладов гарантируется специальной аттестацией пользователей, однако эксперты советуют проверять своих заемщиков и самостоятельно, хотя при выдаче кредита также оформляется договор займа, который является гарантией при судебных тяжбах.

По похожему принципу работает сайт "БезБанка". Топовые предложения кредиторов и заемщиков ранжируются на главной странице, пользователь регистрируется, проходит проверку сервиса и получает рейтинг. В системе "Безбанка" зарегистрировано 21 тыс. пользователей, заключено 17 тыс. сделок на сумму около 140 тыс. руб.

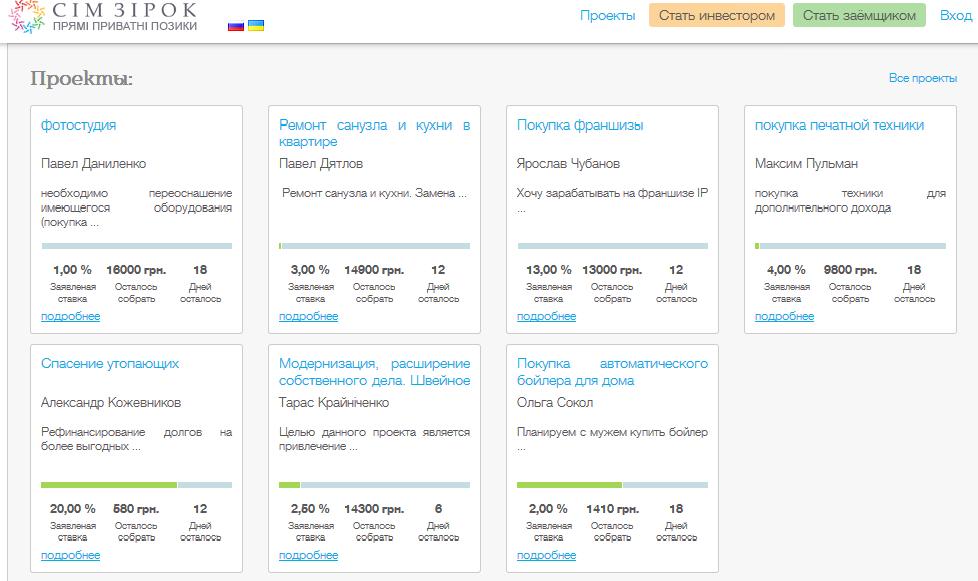

Еще один особый вид микрозаймовых сервисов – это этакий "околокраудвестинг", только без венчурной составляющей. Это, например, сервис LoanBerry, который действует по тому же P2P “сценарию”, где кредиторы встречаются с заемщиками, но здесь указывается, на что берется или дается взаймы (ремонт квартиры, например). Кредиторы могут формировать часть суммы - получаются сборы, как на краудплатформах. Похожий сервис есть и в Украине – это стартап SimZirok. Проект пока единственный в своем роде на украинском рынке, запустился недавно, получил инвестиции от Империус Груп (РВК). Его особенность – принудительная диверсификация, то есть ограничение максимальной суммы инвестиции в один займ одним кредитором и совершенно уникальный аукционный метод установления процентной ставки. Здесь пользователи объявляют и о своих проектах, и, например, о желании “купить с мужем автоматический бойлер”.

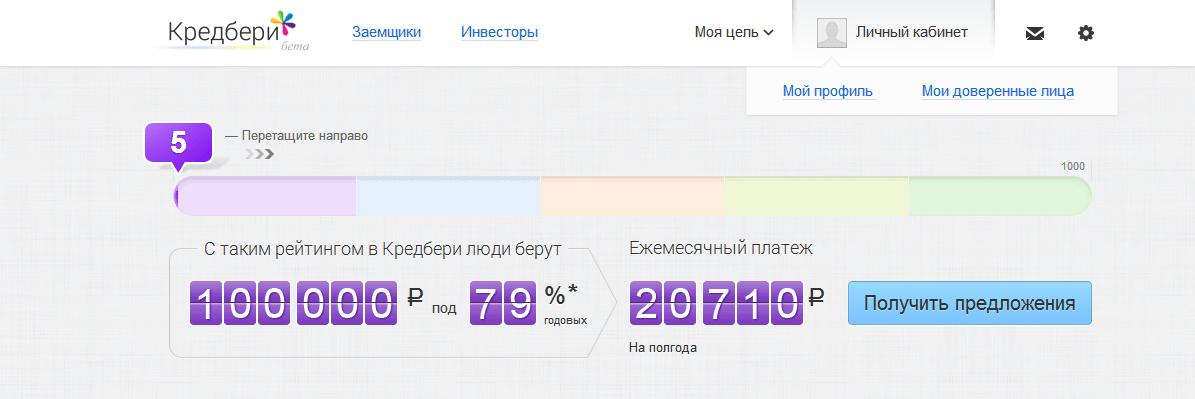

В прошлом месяце на P2P-рынок вышел новый игрок – проект Credberry.ru, который запустил Максим Ноготков, владелец группы компании “Связной”. Проект сгенерировал опыт своих конкурентов и придумал комбинированный механизм: кредиты друг другу, расчет ставок по рейтингу, расчет рейтинга по кредитным историям, друзья-поручители и отзывы пользователей-заемщиков. Во-первых, Credberry ищет заявки для банков, среди которых “Связной.Банк” и “Ренесанс Кредит”. Во-вторых, через эту платформу можно найти и частного инвестора. Сервис называет свои услуги “доверительным кредитованием”. В рейтинге учитывается объем данных, профили в соцсетях, отзывы друзей, пользователей. Кроме того, вы проходите специально разработанные тесты по банкам. Сервис пока доступен в бета-версии.

Есть также ряд компаний, находящихся на периферии P2P-кредитования, потому что принимают не вклады населения, а деньги профессиональных инвесторов и фондов. Они ближе уже к микрофинансовым организациям, но также оформляют займы онлайн. Процентные ставки здесь колоссальные, но такие виды кредитов рассчитаны на тех, кому нужно получить маленькие деньги срочно на короткий срок. Например, если вам нужно срочно отдать арендную плату за квартиру, а у соседа попросить в долг стесняетесь! Кроме того, такие сервисы интересны для крупных инвестиций, поскольку очень прибыльны.

Платформа MoneyMan была основана в 2011 году Борисом Батиным и Александром Дунаевым, в 2012 году сервис начал свою работу, а в 2013 году владельцы объявили о закрытии Series A финансирования в размере $3 млн. Летом прошлого года получили инвестиции от Вадима Дымова (продукты “Дымов”, сеть магазинов “Республика”). По словам Бориса Батина, это “первый в России сервис, который автоматизировано обрабатывает заявки и выдает займы полностью онлайн”. Сервис выдает срочные займы до 15 тыс. руб. Оформление за 5 минут, деньги в тот же день, не выходя из дома. Хотя в сети есть негативные отзывы, что бывают задержки и некоторые другие ошибки. Однако для клиента сервис, действительно, удобен: на сайте есть очень понятный калькулятор займов, а также умная маркетинговая система бонусных баллов за своевременное погашение кредита, которые можно в дальнейшем использовать для продления срока займа, снижения процентной ставки или увеличения суммы до 30 тыс руб. Правда, проценты получаются крайне высокими: если взять 8000 рублей, допустим, на месяц, то придется переплатить больше половины. А это, если прикинуть на калькуляторе, и соотнести с долгосрочным кредитом в банке или через P2P… внимание: 744% годовых! Комиссия, конечно, колоссальная, но это плата за срочность и относительное невмешательство в кредитную историю.

Аналогичные сервисы – Milli и “Касса 365”. Milli – очень амбициозный стартап, сотрудничающий с “Евросетью”. Можно получить займ до 30 тысяч, имея всего лишь профиль в одной из социальных сетей, после прийти в один из салонов мобильного ретейлера на карту “Кукуруза”. “Касса 365” выдает от 2 тыс руб. до 15 тыс. руб на 5-15 дней.

Эксперты о перспективах и проблемах рынка P2P-кредитования

Антон Тарасов, гендиректор компании “Вдолг.ру”:

Основная проблема – это несовершенство нашего банковского законодательства. Сам механизм заключения займов аналогичен как в России, так и в Англии и США, но в вопросе взаимодействия кредитора и заемщика, в виде передачи денег, мы проседаем относительно развитых стран. В той же Англии есть, например, счета доверительного управления. Они имеют гораздо более широкий аспект использования, нежели в России. В России это управление ценными бумагами, а там это может быть все что угодно – и материальные вещи, и брокерские. Это упрощает саму систему расчетов. Во всем остальном мы ничем не хуже, не лучше. Только на Западе денег больше в части фондирования кредиторов. Там кредиторов просто физически больше. Люди просто еще не привыкли к тому, что есть альтернатива банкам, что можно заработать где-то, кроме как в банке, и понести какой-то минимальный риск.

Борис Батин, сооснователь проекта MoneyMan:

Борис Батин, сооснователь проекта MoneyMan:

Безусловно, бизнес, созданный по принципу P2P, интересен, и, как показывают международные аналоги, весьма прибыльный(например Zopa.com). Но нужно учитывать, что, несмотря на схожесть конечного продукта (займа), P2P и B2C - это 2 принципиально разных бизнеса. В случае микрофинансовых организаций, как наша, заработок идет за счет качественной оценки заемщика. P2P – это платформенный бизнес, основанный на комиссии с привлечением 2 сторон. МФО имеют больше рисков, так как фондирование идет из собственного бюджета, но потенциально более прибыльный. Проекты P2P требуют больше времени для развития, потенциальный заработок ниже, но и риски ниже. Что касается проблем, то компании, основанные на платформе P2P, сталкиваются с такими же, с которыми сталкивается любой новый бизнес – это недоверие с стороны потребителя. По сути, человек дающий заем должен довериться платформе или брокеру при оценке потенциального заемщика. А в России, к сожалению, мало кто может грамотно оценить риски при выдачи займа. Также есть ряд юридических проблем (например законы о кредитных историях) которые затрудняют работу P2P-сервисов.

Вячеслав Артамонов, руководитель компании SimZirok:

Вячеслав Артамонов, руководитель компании SimZirok:

Проблемы рынка можно долго перечислять. Отсутствие эффективной системы банковских безналичных платежей (прямое списание и резервация) и электронного банкинга. Недостаточное развитие (функциональность) и эффективность систем электронных денег. Отсутствие законодательства и практики использования escrow accounts (segregated accounts). Заградительные тарифы платежных систем Visa и MasterCard. Скептичные настроения инвесторов/кредиторов. Недостаточное (хотя и высокое) проникновение Интернета. Отсутствие четкой схемы идентификации клиентов в онлайне, что характерно не только для рынков России и Украины. Трудности получения данных о клиентах из электронных баз данных, включая бюро кредитных историй. Нет достаточной практики рассмотрения подобных дел в судах. Отсутствие четкого понятия «чистый процентный доход» (вычет невозвращенных долгов из суммы доходов). Отсутствие четкого механизма коллективного принятия решения заимодателями (не существует понятия «синдицированный заем» - аналог «синдицированный кредит»). Отсутствие четкого механизма передачи (продажи) долгов коллекторским агентствам.

Дмитрий Алимов, управляющий партнер Frontier Ventures:

Дмитрий Алимов, управляющий партнер Frontier Ventures:

P2P-проекты инвестиционно привлекательны, так как они составляют конкуренцию банковским сервисам. При правильной организации бизнеса их расходы ниже, что дает им конкурентное преимущество перед традиционными инструментами заимствования и накопления (прежде всего, банковскими продуктами). На рынке не хватает высококачественных проектов во всех сегментах, но особенно заметна их нехватка в сегменте p2p-кредитования малого бизнеса.

Нашли опечатку? Выделите текст и нажмите Ctrl + Enter

Материалы по теме

- 1 Ozon ввел допвознаграждение для ПВЗ и штрафы за потерю товаров и «неправильную площадь»

- 2 Реестр недобросовестных поставщиков: какие ограничения ждут тех, кто в 2024 году попадёт в «черный список»

- 3 МТС запустил собственный корпоративный мессенджер

- 4 Бизнес в 2024: перспективные бизнес-идеи

- 5 Толковый путь: как сервис видеосвязи Контур.Толк стал пространством для коммуникаций

ВОЗМОЖНОСТИ

25 апреля 2024

26 апреля 2024

29 апреля 2024

30 апреля 2024