Cтарший партнер McKinsey Ирина Швакман рассказывает, какие модели существуют на финтех-рынке за рубежом и почему не все из них можно применять в российских реалиях.

Финтех на подъеме

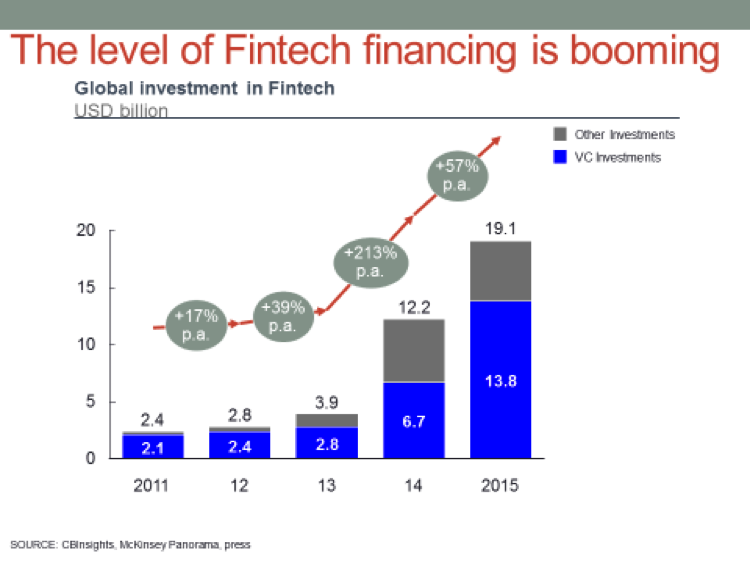

Глобальные инвестиции в финтех-проекты в 2015 году достигли рекордных объёмов. По разным оценкам, это 18–20 млрд долларов США в 2015 году (по сравнению с 2 млрд долларов США в 2011 году).

Тут преобладает венчурное финансирование (по оценке McKinsey, его доля —72%), но все больше инвестируют не только венчурные фонды, но и традиционные игроки финансового сектора.

Первое поколение инноваций в финтехе пришлось на начало 2000-х годов. Это были новые бизнес-модели, которым реально позволили возникнуть технологии интернета. Первой из таких бизнес-моделей стала модель агрегаторов (маркетплейсов). И вторая — это модель онлайн-трейдинга, которая совершенно изменила торговлю ценными бумагами.

Это, наверное, были самые первые проявления способности интернета воздействовать на традиционные бизнес-модели в финансовом секторе.

В настоящее время мы видим следующее поколение технологий, которые завязаны непосредственно на интернет. К таким технологиям относятся:

- облачный софт (SaaS);

- мобильные устройства и приложения;

- новые источники данных (социальные сети, данные мобильных устройств);

- продвинутые аналитические инструменты (машинное обучение, распознавание голоса, видео, и т.д.);

- упрощенная интеграция через API.

Появившиеся недавно технологии позволяют коренным образом изменить клиентское experience или восприятие, снизить себестоимость привлечения и обслуживания клиентов, по-новому оценивать риски, а также убрать из цепочки посредников и не только.

Бизнес-модели на зарубежном рынке финтеха

Можно выделить шесть основных сегментов, где особенно заметны инновации:

- Платежи и переводы;

- Кредитование;

- Розничное банковское обслуживание;

- Управление активами;

- Страхование;

- Рынки и биржи.

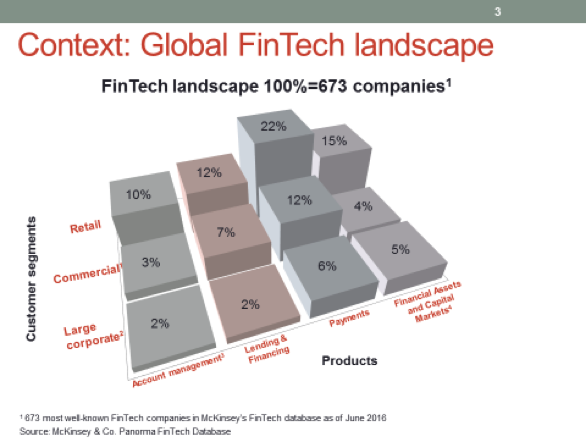

На картинке ниже показаны яркие представители каждого из сегментов.

Наиболее заметные новые бизнес-модели возникают в области платежей (валютные и P2P-переводы), кредитования (например, P2P-площадки), управления активами/сбережениями (робо-эдвайзеры) и в страховании транспортных средств с применением телематики. По оценкам McKinsey, из 673 топовых финтех-компаний в мире 59% процентов сосредоточены на работе с частными лицами и порядка 40% заняты инновациями в области платежей и переводов.

Картинка ниже иллюстрирует, какие основные виды бизнеса возникли в настоящее время в финтехе.

Россия

Если обратиться к классификации, данной выше, то можно отметить, что в России также активно развиваются финтех-модели. Однако построение успешных самостоятельных компаний с привлечением венчурных инвесторов на сегодняшний день редкое явление.

Давайте разберемся, почему так происходит.

Хотя в российском финтехе наблюдаются те же тенденции, что и во всем мире, тут есть и свои нюансы. В результате кое-какие бизнес-модели, успешно развивающиеся на других рынках, оказываются «нелетными» здесь или требуют существенных адаптаций с учетом местных особенностей.

Вот эти особенности:

1. Структурные отличия, которые существенно влияют на экономическую привлекательность тех или иных сегментов рынка

Так, например, экономика mPOS-бизнеса в России существенно отличается от других рынков, в том числе ввиду высокого interchange-тарифа, установленного платежными системами. Поэтому, например, у нас в эквайринге маржа очень низкая, а отдельно стоящим российским компаниям, повторяющим бизнес-модель Square, тяжело выйти на безубыточность.

2. Отдельные сегменты российского рынка – небольшие по объему

Поэтому, например, на управлении активами населения и робо-эдвайзерах можно построить большой бизнес в Америке и Европе. У нас по определению нет такого спроса на эту услугу среди массового сегмента населения, поэтому я сомневаюсь, что в России появится в этом направлении большая отдельно стоящая финтех-компания.

Я не хочу сказать, что вообще не появится — конечно, традиционным банковским игрокам имеет смысл интегрировать эти решения. Однако я сомневаюсь, что появится кто-то, кто будет успешно конкурировать с традиционными игроками за счет запуска предложений с применением технологий робо-эдвайзинга.

3. Есть отличия в регуляторных требованиях

В том числе — в требованиях к бумажным носителям и идентификации клиентов. Такие требования, возможно, усложняют процессы, увеличивают себестоимость привлечения и обслуживания для финтех-компаний или даже делают невозможными ряд бизнес-моделей, которые встречаются за рубежом.

Например, в Великобритании открыть счет онлайн — не проблема. В России пока это сделать невозможно без подписания бумажного договора. Есть и другие отличия.

4. Особенности российской инвестиционной отрасли

Как мы упоминали выше, зарубежные финтех-компании в основном финансируются за счет венчурных инвестиций на ранних и на последующих стадиях. Не новость, что в России ограничен доступ к венчурному финансированию. Однако дело не только в том, что мало опытных венчурных инвесторов. Но и в том, что те, кто есть, про финтех мало что знают.

Часто относительно короткий инвестиционный горизонт местных инвесторов исключает возможность развития определенных отдельно стоящих бизнес-моделей. Особенно тех, которые зависят от достижения больших масштабов, что по определению требует больших инвестиций и многих лет операционных убытков.

Например, у успешных финтех-компаний вроде LendingClub и Prosper – лидеров в P2P-кредитовании, – ушло 6–7 лет для достижения операционной безубыточности. Я сомневаюсь, что такой бизнес нашел бы частных венчурных инвесторов на нашем рынке. Что касается привлечения инвестиций от традиционных участников финансового сектора на ранних стадиях, то такие примеры встречаются. Однако участие стратегических инвесторов в компаниях на ранних стадиях, как правило, ограничивает апсайд для основателей, что в итоге снижает потенциал таких компаний.

Таким образом, в России имеется серьезный недостаток квалифицированных частных венчурных инвесторов. То есть не только денег, но и ноу-хау, сочетание которых критически важно для компаний на старте развития.

Кто выживет в России?

Что делать тем, кто собирается запустить финтех-проект в России? Главное — выбирать нишу, которая по определению большая и высокомаржинальная. Быть, как говорится, большой рыбой в небольшой луже не получится.

Эквайринг, например, – это большой бизнес, но, к сожалению, там нет никакой маржи. А вот, например, валютные переводы — фантастический бизнес. Кредитование населения — тоже фантастический бизнес, очень большой, если его правильно делать. Страхование может быть очень интересным сегментом, если найти существенные возможности сокращения операционных затрат и комиссий. И так далее.

В любом случае, просто копировать бизнес-модели из-за рубежа с надеждой, что здесь они точно так же «выстрелят», – вряд ли удачная стратегия.

Только самые сильные финтех-компании смогут найти свое место на рынке, привлечь инвестиции и создать стоимость для основателей и акционеров. Я бы выделила следующие признаки таких компаний:

- Существенные преимущества в привлечении клиентов или определенных привлекательных клиентских сегментов (молодежь/молодые семьи/активные покупатели и т.д.);

- Подавляющее преимущество в операционных расходах — в разы более дешевая операционная модель (то есть модель привлечения и обслуживания клиентов), чем у традиционных игроков;

- Четкий путь к безубыточности — максимум три года, иначе будет совсем плохо с привлечением инвесторов;

- Умение создавать партнерства и использовать рыночную инфраструктуру. В России развита инфраструктура, и ее не имеет смысла воспроизводить. У нас есть кредитные бюро, у нас есть колл-центры, процессинги, есть коллекторы и платежные системы. Для того, чтобы сегодня быть успешным, нужно эту инфраструктуру не создавать заново, а повсеместно задействовать. Потому что это позволит выходить на низкую себестоимость. То же самое и с IT-технологиями: не нужно сейчас писать всюду свои IT-решения если можно применить уже готовые.

- Команда и другие составляющие проектов в России, как и везде, также сильно влияют на их успех.

Материалы по теме:

Как ИТ меняет банковский сектор: 7 новых трендов

Громкое судебное дело изменит P2P-отрасль в США

12 самых интересных финтех-стартапов прямиком из Лондона

Prosper vs LendingClub: что выгоднее?

У российского финтех-стартапа всего 4 пути

Нашли опечатку? Выделите текст и нажмите Ctrl + Enter

Материалы по теме

- 1 Практическое руководство по внедрению искусственного интеллекта в банкинг

- 2 Что такое эквайринг и зачем он нужен бизнесу

- 3 Роль криптовалют и Fintech в процессе финансового включения

- 4 Эволюция ML-сервисов в микрофинансовых организациях и советы по внедрению

- 5 Электронное имущество: чем полезны бизнесу цифровые финансовые активы

ВОЗМОЖНОСТИ

24 апреля 2024

25 апреля 2024