Только представьте, 5 крупнейших операторов мобильной связи предлагают рынку свыше 300 тарифных планов. Одна панель ISPmanager располагает 450 тарифами от 90 хостеров. И даже московский Метрополитен дает вам возможность выбора из 15 вариантов для совершения одной поездки на метро.

Евгения Васильева, продуктолог Модульбанка, пояснила, что формирование тарифов – одна из самых сложных задач для любой сервисной компании. Она поделилась опытом и рассказала, как создать понятную тарифную сетку, не скатиться к мелкому шрифту, сноскам и примечаниям и не запутать покупателей.

1. Спроси у клиента

В большинстве случаев работа с тарифами начинается с полета фантазии или расчетов желаемой прибыли. И никто не думает о том, как можно быть максимально полезным своим клиентам.

Просто спросите пользователей. Еще до запуска нашего проекта мы провели опрос и исследовали почти 1500 потенциальных клиентов.

Болью начинающих предпринимателей оказалось отсутствие банковских тарифов без абонентской платы. Представьте, вы буквально вчера зарегистрировали компанию, еще не успели подписать ни один контракт или заполучить клиентов, пришли открывать расчетный счет и уже вынуждены заплатить за это. Тут же вас просят доплатить за подключение интернет-банка и ежемесячно платить немалую сумму за обслуживание счета, по которому в ближайшие месяцы вообще может не быть платежей.

Кликните, чтобы увеличить

Мы решили это исправить.

2. Упрощай

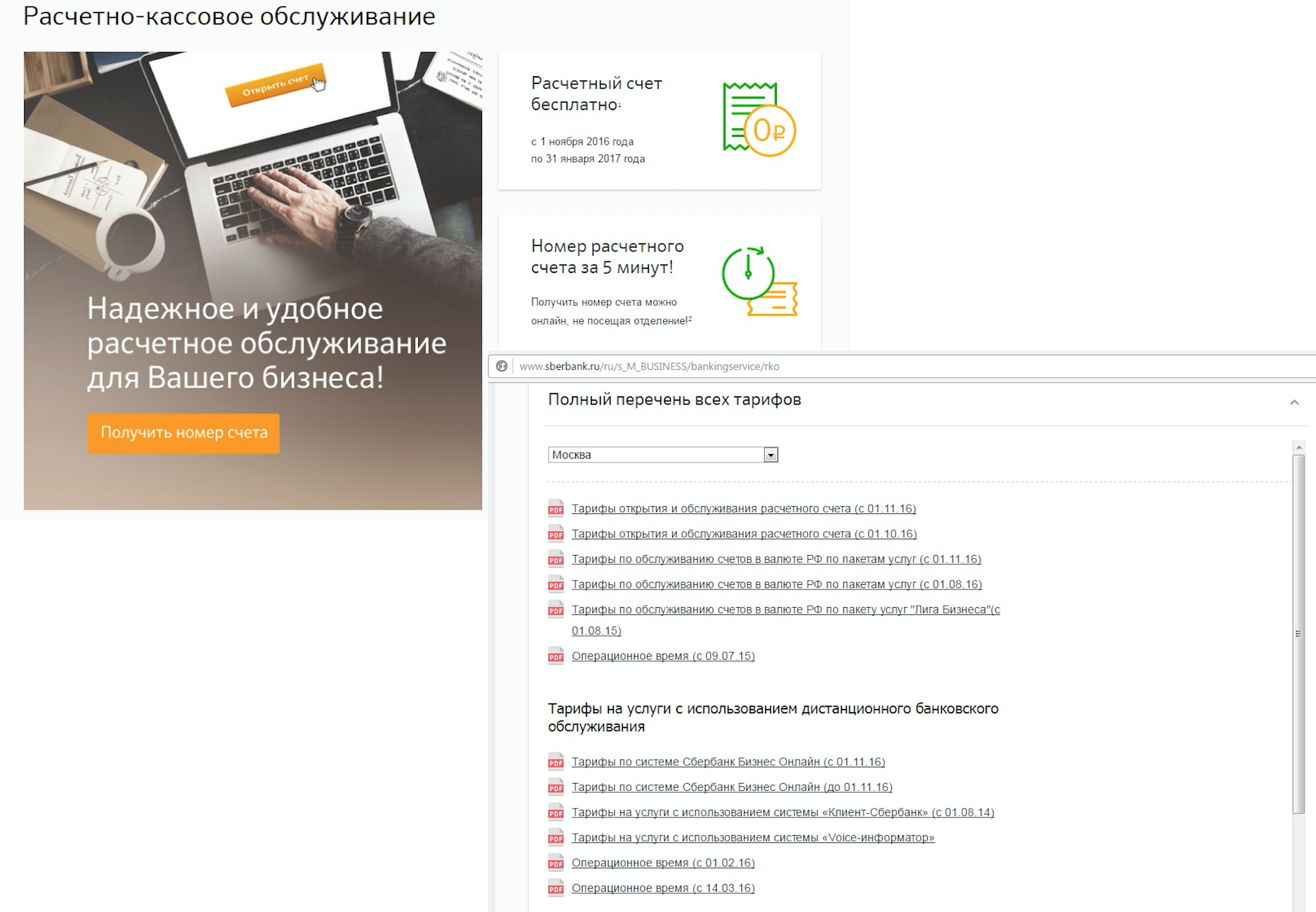

Клиенты «традиционных» банков вынуждены выбирать из 6–7 тарифов, блуждая по таблице 6 на 5 и сравнивая огромное количество цифр и условий. При этом часто встречаются пересечения.

Кликлините, чтобы увеличить

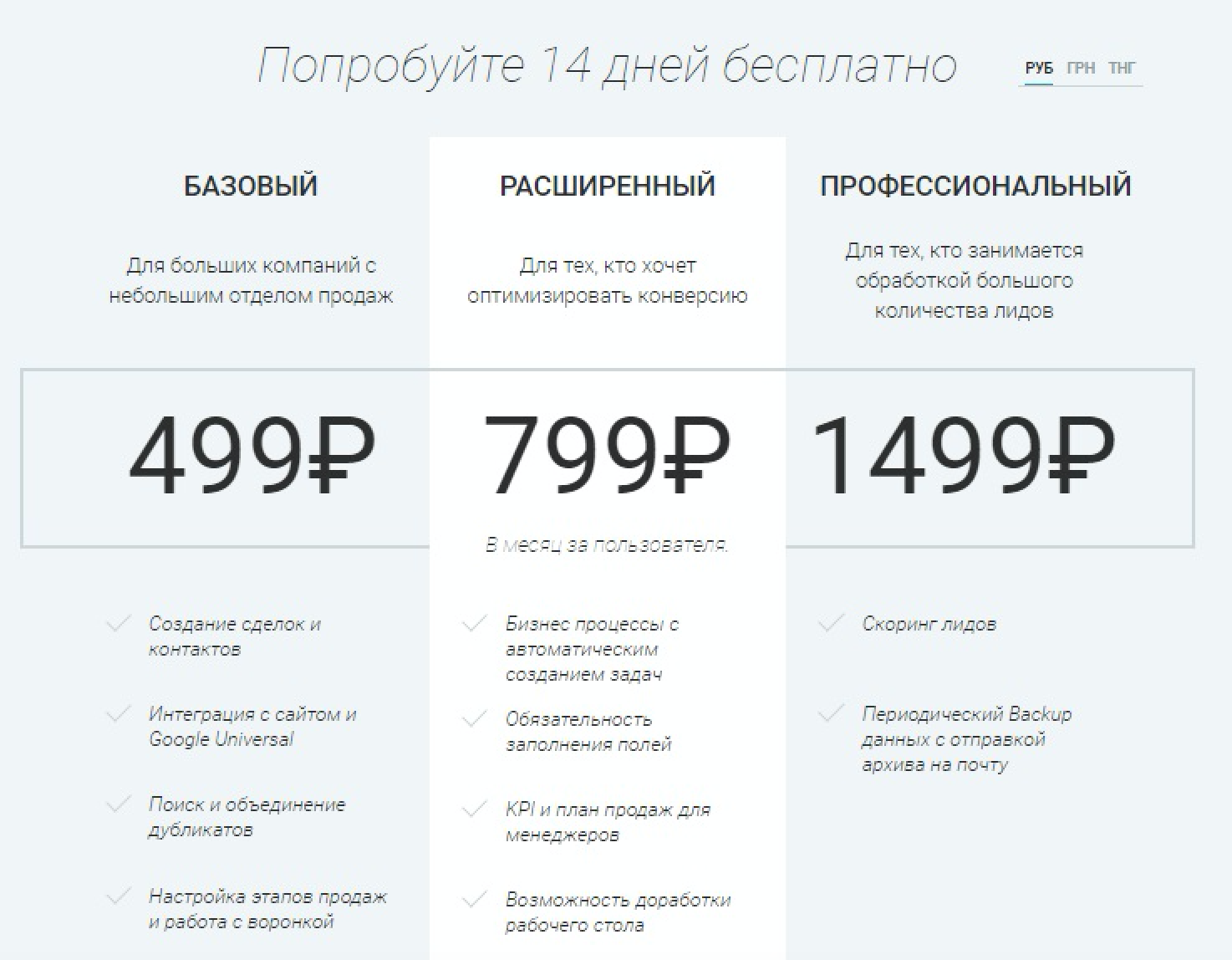

Мы же решили четко развести тарифы, чтобы клиент по одному только названию и нескольким позициям в описании мог сразу определить подходящий вариант. Для этого опять собрали фокус-группу и определили, что на выбор тарифа влияет два ключевых фактора: абонентская плата и стоимость одной платежки. Получается, чтобы сформировать наилучшее предложение для клиента, достаточно создать несколько вариантов и доступно описать их. Так, за несколько секунд ваш покупатель может принять решение, какая из опций подходит именно ему.

Этот принцип активно используют сервисные компании, которые строят продажи через интернет. Отличный пример – облачные сервисы LPgenerator и AMO CRM:

3. Откровенный разговор

Меняйте правила «игры» и откройте своим клиентам полную информацию о тарифах еще на первом этапе знакомства с компанией.

Иногда кажется, что это такая игра: задача бизнеса – как можно глубже спрятать подводные камни, а задача клиентов – найти их.

У всех тарифов, как правило, есть два описания: краткое и полное (со всеми деталями и нюансами). Сбербанк, например, не указывает в кратком описании тарифов размеры абонентской платы, а пишет лишь, что она включена. Альфа-банк забывает сообщить, что за открытие расчетного счета придется заплатить несколько тысяч рублей. В тарифной сетке Тинькофф, кажется, все нормально, и есть всего 2 тарифа. Но к ним подключается несколько опций, то есть по факту тарифов 4.

Веста Банк только в полном описании тарифов указывает информацию о том, что за ускоренную отправку платежа или за отправку первым/вторым рейсами придется заплатить дополнительно 0,1% от суммы перевода.

4. Установи рамки

Важная миссия тарифов, о которой многие не подозревают, ввязываясь в погоню за прибылью, установление рамок для клиента. Заградительные тарифы призваны защитить компанию от рисков. Именно эта система помогает страховщикам «отпугивать» владельцев самых угоняемых моделей авто.

Банки создают внутри собственных сервисов заградительные тарифы для борьбы с «обнальщиками» – клиентами, которые не ведут реальный бизнес, а лишь выводят наличные, вредят лицензии и имиджу банка.

Изначально, мы позволяли выводить с минимальной комиссией сумму до 500 тыс рублей в месяц. Но после опроса действующих клиентов банка установили, что 90% из них снимают менее 300 тысяч в месяц. Это позволило нам опустить планку и отсеять потенциальных «обнальщиков». При этом если мы где-то сокращаем лимиты или повышаем комиссии, мы стараемся сделать выгодные условия для «белых» клиентов.

Разумеется, такой подход лучше работает на большой выборке. Чем меньше база, тем индивидуальнее в ней клиенты.

| 31 марта 2017 в Москве состоится конференция по технологиям в финансовой отрасли FinTech Russia, которая соберет на одной площадке ключевых представителей российского финтеха. Деловая программа мероприятия построена на кейсах и инструкциях от пионеров-практиков. Неформальную часть программы представляет FinTech Show: во время фуршета вы послушаете выступления создателей новых технологий. Подробнее о конференции — на сайте. Следите за новостями FinTech Russia в официальном Telegram-канале и на страницах в Facebook и «ВКонтакте». |

Материалы по теме:

«ВКонтакте» запустила денежные переводы в Украину на фоне запрета российских платежных систем

ВШЭ вложится в биржу микропоручительств Suretly

В России запустили фонд для популяризации блокчейна среди населения

Как блокчейн меняет бизнес-модели

СберТех проведет серию хакатонов с общим призовым фондом 1,4 млн рублей

Топ-5 тенденций в InsurTech

Нашли опечатку? Выделите текст и нажмите Ctrl + Enter

Материалы по теме

- 1 Еженедельный FinTech-дайджест: Тиньков VS блогеры, почему прогорело «Открытие» и список самых выгодных карт с кэшбэком

- 2 Что нужно сделать, чтобы твой финансовый проект «взлетел»

- 3 Графики вверх-вниз: почему криптовалюта то падает, то взлетает

- 4 Главный финтех-баттл России: зачем участвовать?

- 5 «Так развеиваются мечты о финансовой свободе»: что такое RegTech и почему вам нужно с ним работать

ВОЗМОЖНОСТИ

25 апреля 2024

26 апреля 2024

29 апреля 2024

30 апреля 2024