Из-за чего падает LendingClub, или как непонимание отрасли P2P-кредитования губит капитализацию лидеров рынка – рассказывает Михаил Лобанов, партнер венчурного фонда Target Global и управляющей компании Target Asset Management.

Глава 1: Почему LendingClub упал так низко

Глава 2: LendingClub отчитался лучше ожиданий

Глава 3: Prosper vs LendingClub: что выгоднее?

Глава 4: Громкое судебное дело изменит P2P-отрасль в США

Акции крупнейшей в США платформы P2P-кредитования LendingClub упали более чем на 50% за 2 месяца. С 10 декабря цена акций на бирже NASDAQ опустилась с $14 до $7.

LendingClub провел IPO 11 декабря 2014 г. Цена первичного размещения была установлена на уровне 15 долларов за акцию, однако в первый же день торгов поднялась до более чем $20. В декабре 2014 г. цена акции и вовсе доходила до $27.9, что давало LendingClub капитализацию в размере $10.1 млрд. Падение в последние 2 месяца увело акции LendingClub существенно ниже цены размещения, а если принять во внимание тот факт, что на счету LC находится более чем $500 млн денежных средств, чистая стоимость бизнеса LC в настоящий момент составляет всего $2 млрд. С чем связано такое падение стоимости акций мирового лидера P2P-кредитования и чего ожидать в дальнейшем?

Современная экономическая теория учит нас, что стоимость акций компании неразрывно связана с показателями ее экономической деятельности. Что происходит с финансовыми показателями деятельности LC? Таблица ниже дает представление о финансовом состоянии компании на текущий момент и в момент IPO (так как LendingClub отчитывается за 4 квартал года лишь в феврале, на момент IPO инвесторам была доступна информация лишь за 3 квартал 2014 г., потому мы сравниваем показатели Q3 2014 с Q3 2015):

| Изменение показателей LendingClub с Q3 2014 по Q4 2015: | |||

| Показатель, k$ | Q3 2014 | Q3 2015 | Изменение |

| Объем выданных через платформу кредитов | 1 165 226 | 2 235 646 | 92% |

| Выручка | 56 064 | 116 276 | 107% |

| Take rate (выручка / объем выданных кредитов) | 4,8% | 5,2% | 8% |

| Чистая прибыль | -7 371 | 950 | |

| Маржа по чистой прибыли | -13% | 1% | |

Как наглядно показывает таблица, объем бизнеса компании за прошедший год удвоился, а чистая прибыль стала положительной (большая редкость для компаний технологического сектора, однако тем и привлекателен сектор финтеха – так как финансовые операции могут осуществляться полностью онлайн, рентабельность чистой прибыли в этой отрасли может достигать 30% и более – уверен, так и будет с LendingClub через несколько лет).

Особо прилежные студенты могут вспомнить о том, что стоимость акций компании определяется не текущими результатами деятельности, а ожиданиями относительно будущих результатов. Безусловно, это так. Но, если обратиться к отчетам крупнейших брокерских домов на момент размещения LendingClub, большинство аналитиков предсказывали именно рост всех показателей деятельности компании на 100% (и компания ровно этих показателей и достигла). Чем же в таком случае обусловлено падение стоимости LC?

На мой взгляд, это обусловлено несколькими факторами, которые далеки от фундаментальных показателей деятельности компании, однако в настоящий момент оказывают существенное влияние на котировки. Перечислим ниже наиболее значимые из них.

1. Фрод в Китае

Быстрорастущие модели бизнеса в финтехе всегда привлекают не только талантливых предпринимателей, но и мошенников – именно поэтому в этом секторе так важно иметь дело с профессионалами. 1 февраля было объявлено о том, что одна из крупнейших P2P-платформ в Китае – Ezubao – не занималась реальной деятельностью и на самом деле представляла из себя классическую схему Понци (или, по-простому, финансовую пирамиду). Около 95% заявок на кредиты, размещенные на платформе, были подложными, и денежные средства инвесторов, которые фондировали эти займы, направлялись не заемщикам, а учредителям платформы, которые использовали их на поддержание видимости работы пирамиды. Не странно, что запущенная в июле 2014 г. Ezubao достигла объема выданных кредитов более чем $8 млрд и не привлекла ни доллара венчурного финансирования (у Ezubao даже отсутствует профиль на Techcrunch). Венчурное финансирование ни к чему, когда розничные инвесторы приносят деньги и платформа просто забирает их себе – это бизнес с take rate 100%, а не 5% как у LendingClub.

Более 20 топ-менеджеров Ezubao было арестовано. Своими действиями они нанесли существенный урон как инвесторам платформы (исходя из сообщений китайской и американской прессы, общий размер убытков инвесторов составил $7.6 млрд), но и индустрии в целом – акции LC на новости о том, что Ezubao оказалась финансовой пирамидой, упали на 8%. Акции компании Yirendai (первая публичная китайская P2P-платформа, дочерняя компания Creditease) снизились на этой новости на 29%.

То, что акции LC упали именно в этот момент, является закономерным явлением. Но есть ли фундаментальные основания полагать, что LendingClub или другие ведущие платформы P2P-кредитования в Европе и США (Prosper, FundingCircle и другие) также могут вводить своих инвесторов в заблуждение?

На мой взгляд, ответ на этот вопрос лежит в области регулирования платформ P2P-кредитования – вот лишь некоторые различия в области регулирования P2P-платформ в США и Китае:

- В Китае P2P-платформы не обязаны отчитываться о своей деятельности локальному финансовому регулятору. В США все крупнейшие платформы, такие как Prosper и LendingClub, регулируются SEC, отчетность этих платформ проверяется и доступна на сайте www.sec.gov всем желающим. Более того, ноты, выпускаемые платформами, также обязаны проходить регистрацию в SEC – это правило было введено еще в 2008 г., когда Prosper и LendingClub были компаниями, известными только в узких кругах профессионалов рынка.

- В Китае отсутствует ограничение максимального размера одного займа, выдаваемого через P2P-платформу. Иными словами, через Ezubao можно было получить кредит любого размера. В США максимальный объем кредита, выдаваемого LC или Prosper, ограничен $35 000.

- Китайский регулятор не требует раскрывать никакую статистику по ранее выданным платформой займам. На сайтах китайских P2P-платформ зачастую отсутствует даже базовая информация о доходности диверсифицированных портфелей. В США этот вопрос строго регулируется, и каждая из платформ имеет обновленные данные о доходности ранее выданных займов через платформу.

Таким образом, случившееся с Ezubao было просто обязано произойти – в отсутствие должного регулирования в Китае была создана благоприятная среда для мошенничества в этой области. Однако это не имеет ничего общего с P2P-платформами в США и Европе, где регулирование отрасли ведется практически с первых дней ее основания, и ведется оно именно для того, чтобы избежать подобных случаев.

2. Santander ушел с LendingClub

Новость о том, что Santander продает около миллиарда займов, купленных через LC, также негативно сказалась на котировках акций. Новостные заголовки говорят о том, что такое решение было принято банком вследствие значительных убытков, которые банк понес в связи с расширением потребительского кредитования. Как фонд Target Global мы очень близки к ряду P2P-платформ, а как управляющая компания Target Asset Management – к ряду фондов, непосредственно инвестирующих в P2P-кредиты. Принимая во внимание информацию, получаемую нами из этих источников, я не могу понять, каким образом именно займы, купленные на LC, могли привести к потерям в Santander. Исходя из динамики целого ряда фондов в области P2P-кредитования? Мы видим, что 2015 г. был очень сильным с точки зрения обеспечения доходности на вложенный в P2P-займы капитал, и фонды продемонстрировали доходности на уровне 7-8% net of fees для инвесторов на займах, приобретенных через LC и Prosper.

По моему мнению, ситуация в Santander выглядела примерно так – у банка действительно был большой портфель потребительских кредитов, и банк действительно понес существенные потери по ним, однако потери эти не были связаны с займами, которые были приобретены через LendingClub. На мой взгляд, решение выйти из займов LendingClub было принято, как это часто бывает, в попытке в целом ликвидировать данное направление в банке, и не имеет ничего общего с доходностью займов, приобретенных через LendingClub. Просто в связи с тем, что отрасль P2P-кредитования – новая, и далеко не все ее понимают, менеджеры банка решили от греха подальше избавиться и от этих займов тоже.

1 февраля вышла новость о том, что JP Morgan выкупил займы LendingClub у Santander, причем транзакция произошла с премией к номинальной стоимости займов, что подтверждает: Santander не потерял денежных средств на займах LendingClub. Как итог – с займами на LendingClub все в порядке, но осадок остался и акции LC пострадали, хотя на самом деле ничего плохого не случилось – даже наоборот – за выданные по номиналу займы было заплачено выше номинала, то есть кредитное качество оказалось лучше, чем ожидалось при выдаче.

3. Несколько юридических компаний начали «расследование» в отношении LendingClub

Резкое падение акций компаний на бирже часто привлекает юридические компании, которые надеются заработать на «защите прав инвесторов». Подобная ситуация уже происходила с другой компанией финтех-сектора – OnDeck, когда в августе более 8 юридических компаний объявило о начале расследования в отношении неверного информирования инвесторов о дефолтах и процентных ставках в портфеле OnDeck при IPO компании. Как только акции LC снизились существенно ниже цены IPO (примерно до $10 за штуку), сразу несколько юридических компаний объявили о том, что они начинают расследование, насколько корректно LC информировал инвесторов в своей отчетности. Косвенным поводом для начала расследований также послужил запрос California Department of Business Oversight в адрес ряда платформ: Lending Club, Prosper Marketplace, Social Finance, CircleBack Lending, Affirm, Avant, OnDeck Capital, CAN Capital, Kabbage, Funding Circle, Bond Street, PayPal, Square и Fundbox. Суть запроса не раскрывается, никаких действий регулятор не предпринимал. Стоит также отметить, что отправить запрос в вышеперечисленные компании означает отправить его практически всему рынку альтернативного кредитования (эти компании выдают подавляющую часть всех онлайн-кредитов), соответственно, скорее всего, вопросы носят общий характер и не связаны с деятельностью каждой платформы в отдельности.

Разумеется, любое расследование в отношении компании негативно сказывается на стоимости ее акций. Так что же именно расследуют такие компании как Rosen Law Firm, Bronstein, Gewirtz&Grossman, Goldberg Law и другие?

В отличие от ситуации с OnDeck, когда юридические фирмы, объявившие о начале расследования, четко формулировали, в отношении чего именно начинается такое расследование, случай с LC гораздо более странный. Мы связались с представителями юридических компаний, объявивших о расследовании в отношении LC, и попытались выяснить, что именно они собираются расследовать. Ни в одной компании нам не смогли конкретно ответить на данный вопрос, говоря лишь о том, что они будут пытаться найти возможные факты недостаточного информирования акционеров со стороны LendingClub, и в настоящий момент собирают достаточное число пострадавших от снижения стоимости акций LC акционеров для финансирования такого расследования.

На мой взгляд, подобные расследования в отношении LC (когда даже предмет расследования не ясен) не несут долгосрочной угрозы для бизнеса компании и в итоге ни к чему не приведут (кроме, возможно, увеличения дохода юридических компаний). Тем не менее, эти новости, опять же, оказали существенное негативное влияние на стоимость акций LC.

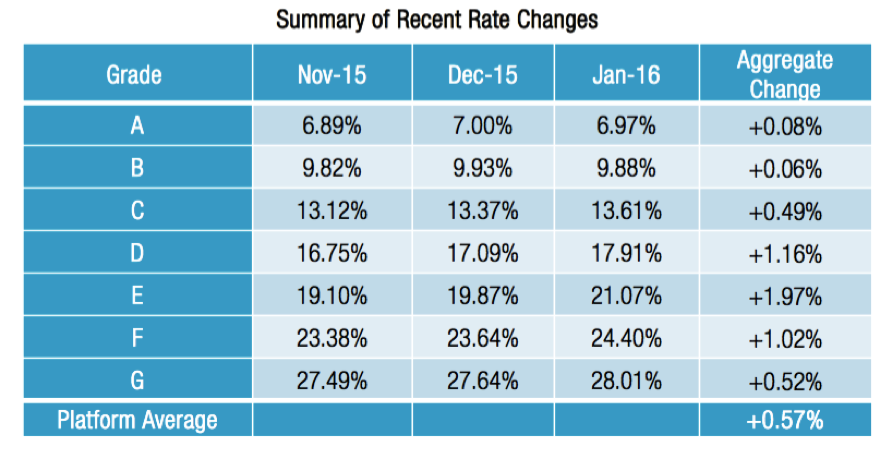

4. Повышение ставок по некоторым классам займов

За последние 2 месяца LendingClub дважды повышал ставки по займам. В декабре 2015 г. Это было вызвано повышением ставки ФРС США и отражало общее изменение стоимости денежных средств в экономике. Однако в январе LendingClub еще раз повысил ставки по кредитам, чтобы более точно учитывать риски выдаваемых займов. Суммарное повышение за декабрь и январь составило 0.57% в среднем среди классов займов (таблица ниже дает больше информации):

Появление информации о повышении процентных ставок LendingClub сопровождалось анализом компании LC Advisors (дочерняя компания LendingClub), которая выпустила презентацию, говорящую о том, что по части кредитов LendingClub дефолты составляют не 4% (как ожидалось), а 8%. При этом презентация составлена так, что невозможно оценить объемы таких кредитов и, соответственно, сделать какие-либо выводы. Более того, то что по какому-то (судя по всему, незначительному) числу займов дефолты составили вдвое больше, чем планировалось, не означает, что LendingClub делает некачественный скоринг: любая скоринговая модель делает ошибки и единственный вопрос – частота и значимость таких ошибок. А именно на этот вопрос презентация LC Advisors не дает ответа.

Уже после написания мной этого текста LendingClub выпустил в своем блоге дополнительные объяснения смысла опубликованного LC Advisors слайда. Как итог – займы на LendingClub демонстрируют ровно те дефолты, которых компания ожидала при выдаче, а вот слайды были сделаны неудачно. Незадачливый копирайтер стоил компании около $100 млн капитализации…

Как итог, мы снова видим, что ряд действий, которые являются абсолютно естественными для любого банка (как часто ваш банк меняет ставку по депозитам и кредитам?) из-за слабого понимания нового сектора участниками рынка привели к очередному падению акций.

По результатам декабря-января акции LendingClub существенно просели, однако является ли такое падение обоснованным? Мы увидим отченость LendingClub за 4 квартал 2015 г. уже 11 февраля. С высокой степенью вероятности я ожидаю увидеть сильные цифры по операционной деятельности компании (рост около 100% год к году по выдаче кредитов и выручке). Большинство опасений вокруг отрасли и компании являются надуманными, а следовательно, по прошествии времени и с ростом понимания индустрии все большим числом инвесторов эти опасения будут развеяны, а такие компании как LendingClub, Prosper и другие P2P-платформы, на мой взгляд, ждет очередной год существенного роста объемов бизнеса и капитализации.

Материалы по теме:

Особый путь российского финтеха

Как устроен рынок P2P-кредитования в России и за рубежом

Сможет ли мобильный банкинг изменить жизнь бедняков?

Глобальная финтех-революция: предпосылки и будущее

Видео по теме:

Нашли опечатку? Выделите текст и нажмите Ctrl + Enter

Материалы по теме

ВОЗМОЖНОСТИ

20 апреля 2024

21 апреля 2024

21 апреля 2024