Это история Бабака Ниви и Навала Равиканта, которые некогда прослыли неудачниками Кремниевой долины, а теперь создают принципиально новый формат венчурного фонда — проект Angellist.

Если AirBnB — это крупнейший в мире отель без единого квадратного метра собственной недвижимости, а Uber — крупнейшая в мире служба такси без собственного автопарка, то Angellist станет крупнейшим и самым прибыльным венчурным инвестиционным фондом без собственного капитала.

Как это работает? Ответ — в технологии.

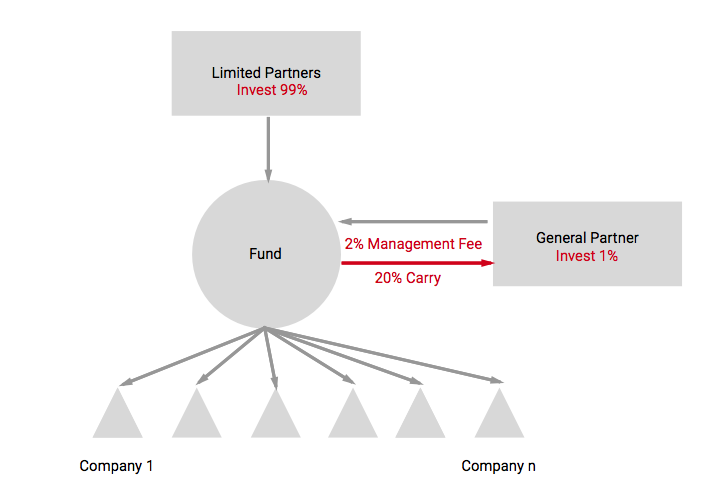

Экономика традиционного венчурного фонда

Традиционный венчурный фонд работает следующими образом: партнеры с ограниченной ответственностью (они же — инвесторы) вкладывают деньги в фонд. Этот фонд управляется «опытными» людьми, которые убеждают инвесторов в том, что знают свое дело. Их называют генеральными партнерами.

Структура традиционного венчурного фонда

То, как работает обычный венчурный фонд, можно показать на простом примере. Группа партнеров с ограниченной ответственностью вкладывает $500 млн сроком на 10 лет. Менеджмент фонда будет получать по 2% в год комиссионного вознаграждения. Это составляет $10 млн в год или $100 млн за 10 лет. Кроме того, менеджмент получит 20% от прибыли фонда. Это что-то вроде налога на прибыль.

Принимая во внимание комиссию за управление, представим, что фонд инвестирует весь привлеченный капитал (за вычетом комиссии за управление) — $400 млн — и в итоге получает прибыль 500%. Общая стоимость акций в результате составит $2 млрд. Чистая прибыль составит $1,5 млрд ($2 млрд - $500 млн).

Вычитаем процент для менеджмента: $1,5 млрд * 20% = $300 млн. Так что менеджмент получает еще процент от прибыли в размере $300 млн. В конце концов успех венчурного фонда исчисляется его прибыльностью. В нашем случае это $300 млн.

Экономика Angellist

Проект Angellist применяет другую бизнес-модель. (Это не официальный пресс-релиз компании Angellist. Однако автор статьи убежден, что с экономической точки зрения компания покажет следующие результаты).

А) Комиссия менеджмента — 0%

Представьте, что весь фонд существует в виде компьютерной программы. Инвесторам больше не нужно оплачивать аренду офиса, проведение конференций и приемов в дорогих ресторанах. Но они инвестируют деньги в некий «стартап», который занимается разработкой и поддержкой программного обеспечения. Это программное обеспечение должно автоматизировать процесс управления фондом и перевести все операции в онлайн.

Angellist и есть такое программное обеспечение. Сейчас компания тратит примерно $250-$400 тысяч в месяц. Но на что? Их цель — создать в итоге венчурный фонд без привлечения капитала.

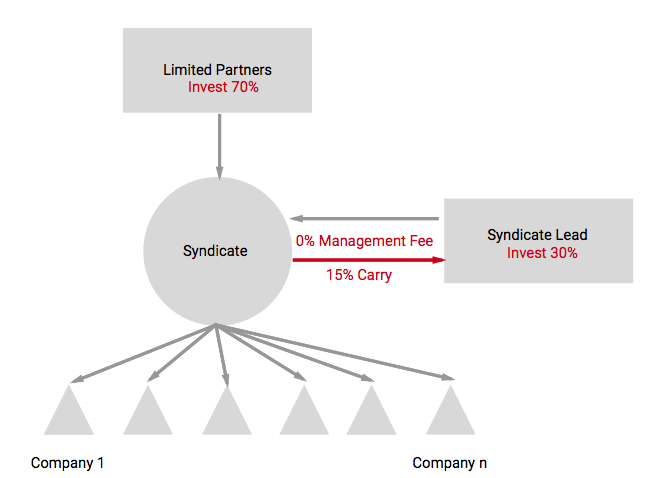

Б) Экономика синдикатов

Недавно Angellist выпустил с системой так называемых синдикатов. Синдикат получает от 15% до 25% прибыли каждого инвестора, в то время как Angellist всегда получает 5% от указанной прибыли.

Экономика синдикатов

Большинство людей думают только о себе, особенно инвесторы, и поэтому многие не замечают один существенный момент: за вознаграждение 5% от прибыли Angellist создает внушительную базу стартапов и, соответственно, будущих инвестиционных возможностей.

Инвестор — скажем, или Гил Пенчина — создает синдикат и вкладывает $25 тысяч. Его вклад поддержан средствами ста аккредитованных инвесторов общей суммой $500 тысяч. Предположим, что синдикат (кстати, «синдикат» — лишь более вычурная замена термина «фонд») умножает эти средства на 100 за счет достижений стартапов в своем портфеле.

Таким образом Джейсон Калаканис из $25 тысяч вклада получит все $2,5 миллиона, и настолько же вырастет процент от общей прибыли: $500 тыс. * 100 = $50 млн. Доход синдиката составит $49,5 млн. 20% от этой суммы составят примерно 10 млн.

Калаканис в качестве учредителя синдиката получает 7,5 млн, а Angellist от этой инвестиционной сделки получает 2,5 млн. Калаканис вложил 25 тысяч, чтобы заработать 7,5 миллионов, Angellist вложила 0 долларов, чтобы заработать 2,5 миллиона на одной успешной сделке.

По теме: Как привлечь инвестиции от собственных клиентов: история нового раунда AngelList

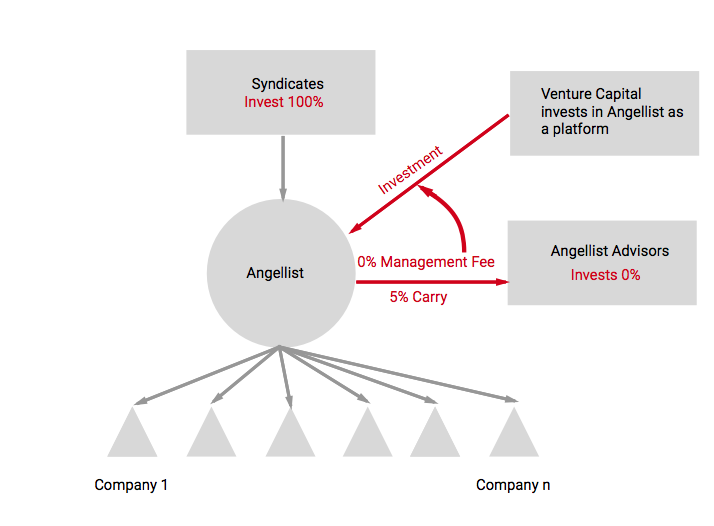

В) Более 1000 стартапов в синдикатах: как работает Angellist

Теперь представим, что система синдикатов полностью себя оправдала и стала обычным делом, а на сайте Angellist ежегодно будут регистрироваться более 1000 стартапов, объединенных в синдикаты. То есть Angellist будет получать 5% прибыли от 1000 стартапов.

Экономика Angellist

Но вот в чем дело: 90% стартапов заканчиваются неудачей. Angellist же не понесет никаких убытков, так как большинство операций с синдикатами проводится в электронном виде (затраты на обслуживание ПО пренебрежительно малы).

10% стартапов оправдают вложения и, следовательно, принесут 5% долю прибыли для Angellist.

Согласно закону распределения, 1% стартапов произведут наибольшую часть прибыли (как новые Uber или AirBnB), соответственно, принесут наибольшую часть пятипроцентной доли Angellist. То есть бизнес-модель фонда Angellist определяется простой формулой: победители приносят доход.

Г) Риски бизнес-модели Angellist

В теории все выглядит гладко, но на деле все может измениться. Во-первых, прибыль прибыли рознь. Портфель доходных инвестиций — это еще не сумма ликвидных средств.

Кроме того, Angellist работает в сфере, которая строго регулируется законом. То есть для запуска модели в работу нужна внушительная поддержка юристов и взаимодействие с чиновниками. Эти затраты трудно подсчитать.

К тому же в случае отрицательных финансовых показателей синдикатов судебные иски будут подаваться к Angellist, а не к синдикатам. Стоимость этих рисков крайне трудно подсчитать, в то время как традиционные венчурные фонды действуют в привычных и понятных для себя условиях.

И наконец, Angellist кажется простой в управлении системой, однако на самом деле компании придется принимать участие в поиске и привлечении капитала, плотно заниматься управлением фондами, взаимодействовать с регуляторами, банками, осуществлять все платежи и вести учет дебиторской задолженности, бухгалтерию, налоговый учет и прочее.

Все эти риски и издержки снижают потенциальную привлекательность фонда Angellist, поэтому компания должна действовать очень осторожно, строго соблюдая финансовую дисциплину, чтобы минимизировать возможные последствия от неудачных инвестиций.

Вывод: нулевые вложения, бесконечные возможности роста

Изящное программное решение и возможности роста позволяют компании Angellist обходиться без привлечения дополнительного капитала из традиционных источников, таких как бизнес-ангелы или венчурные компании. В то же время фонд имеет возможность участвовать практически в каждой инвестиционной сделке и получать процент от прибыли.

Однако на практике существует множество рисков, связанных с законодательным регулированием этой сферы и операционными расходами, которые снижают потенциальную привлекательность бизнес-модели Angellist. Тем интереснее будет наблюдать за судьбой этого стартапа.

Бабак Ниви и Навал Равикант сейчас полностью сосредоточены на разработке проекта Angellist и пытаются довести его до совершенства, чтобы кардинально изменить рынок венчурного финансирования.

По теме: Как работает краудинвестинг?

Нашли опечатку? Выделите текст и нажмите Ctrl + Enter

Материалы по теме

- 1 На конференции «Венчурный мост 3» расскажут, почему сейчас лучший момент для инвестиций

- 2 Стамбул для инвесторов: обзор 5 районов, открытых для инвестиций

- 3 Где стартапу искать деньги в 2024 году: 8 мер поддержки и более 20 программ, о которых вы могли не слышать

- 4 Стартап выстрелил. Как вывести инвестора из бизнеса без конфликта

- 5 Бизнес в Южной Африке

ВОЗМОЖНОСТИ

25 апреля 2024

26 апреля 2024

29 апреля 2024