Инвестор в CRV Дэни Кричтон развенчивает три главных мифа Кремниевой долины и советует, что делать всем, причастным к миру венчура, чтобы не разочароваться.

Со времён финансового кризиса Кремниевая долина работает за счёт так называемой Большой венчурной формулы. Всё происходит примерно так: надо прожечь капитал настолько быстро, насколько того требует рост. Нарастить темпы, максимально быстро нанимая сотрудников. Захватить медиа. Убеждать в своей идее новые ряды инвесторов (несмотря на их число!). Избегать раскрытия информации. Оставаться частной компанией как можно дольше. Масштабироваться. Из единорога превращаться в компании с оценкой выше $10 млрд и $100 млрд. Процветать.

Последний пункт всегда вызывает трудности.

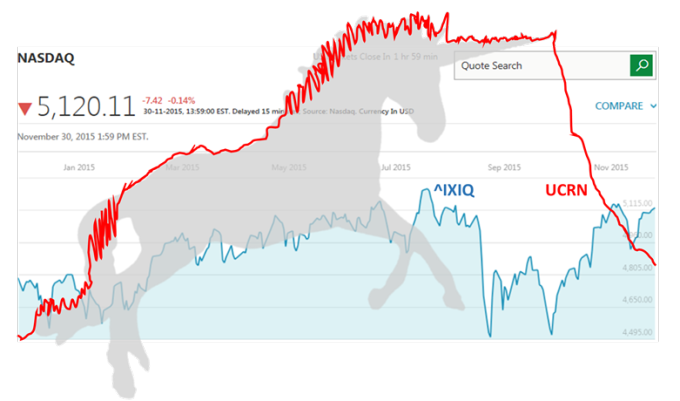

Мы все знаем, как Большая венчурная формула изживает себя. За последние месяцы Twitter, Tinder, Groupon, Jawbone, HotelTonight объявили о сокращениях в штате, в некоторых случаях увольняя по сотне людей. Показатели биржевых акций технологичных компаний опустились до минимального уровня, например, у Etsy они упали почти на 3/4 по сравнению c последними пиковыми показателями после выхода на IPO. Частная оценка стоимости Foursquare заметно сократилась, стартап Gilt продали чуть ли не за те же деньги, что инвесторы вложили в него, и так далее.

Вкратце — Большая венчурная формула на самом деле работает как средневековая алхимия, только наоборот: она превращает золото в камень.

Что действительно нужно, так это долгосрочный подход к росту стартапов и венчурному капиталу. То есть уменьшить быстрое масштабирование (каким бы оно ни было), увеличить и продумать качество, чтобы создавать первоклассные продукты, которые клиенты действительно захотят использовать и в итоге купят. Нам нужен новый прорывной капитализм, который предназначен для зрелого интернет-рынка, капитализм, который объединит основателей, инвесторов и сотрудников.

95 (плохих) тезисов

Мы не создадим новую модель венчура, не осознав, что было не так с предыдущей.

По сути, недостаток Большой венчурной формулы можно выразить одним словом: безумие.

Основатели чувствуют на себе невероятное давление, чтобы поспеть за фандрайзингом их конкурентов, поэтому постоянно ищут капитал (или его им навязывают отовсюду) Инвесторы гонятся за тем, чтобы вложить деньги в компании, прежде чем их оценка подскочит до уровня единорогов, из-за чего они готовы пренебречь некоторыми вещами (метриками), чтобы обойти своих конкурентов. Наемные работники постоянно проходят собеседования в поисках лучших возможностей.

Это безумие обязано трем мифам, просочившимся сквозь Кремниевую долину. Но даже мало мальски критический ум заметит их ошибочность.

Первый миф — и возможно наиболее пагубный — состоит в том, что у прорывной экономики нет границ для роста. «Интернет собирается захватить всё, а ещё лучше — более 5 млрд людей, которые до сих пор к нему не подключились».

Читать по теме: Технологическая революция усугубила глобальное неравенство

Однако же у роста есть очевидные пределы. Потребители и компании не могут моментально изменять свои привычки, что означает, что для распространения инноваций в реальном мире могут понадобиться поколения. Многие индустрии по-прежнему используют бумажные документы как основной способ передачи информации, хотя доступ к компьютеру и интернету есть уже больше десятилетий. Мелко думать, что, просто добавив iPad или «облако» к уравнению, вы измените ситуацию.

Даже пока не ясно, будет ли у американских компаний доступ к развивающимся рынкам, и захотят ли они его получить. Я по-прежнему периодически слышу, как инвесторы говорят, что компаниям нужно проводить больше времени в Китае, невзирая на тот факт, что почти все крупные интернет-компании заблокированы в этой стране. Миллионы других людей по всему миру живут в крайней бедности без малейшего образования — каким же образом они будут участвовать в цифровой экономике и увеличивать стоимость единорогов?

Причина, по которой это убеждение столь пагубно, состоит в том, что оно полностью разрушает финансовую дисциплину среди стартапов и венчурных фирм. Это и есть второй миф, который породила Большая венчурная формула.

Среди определённой группы венчурных инвесторов существовало мнение, что стоит заниматься стартапом «любой ценой», поскольку каждый год прибыль в венчур приносят несколько ведущих игроков, и, конечно, интернет не имеет никаких границ для роста. Это тавтологическое вранье.

Оценки стоимости стартапов должны отражать риск при создании компании, и всё-таки мы не раз видели, как продукты на стадии подготовки к запуску достигали оценки свыше миллиарда долларов. Вот что делает это безумие с остальными умными инвесторами.

Третий миф состоит в том, что масштабирование — это всё, и жертвовать для него нужно всем. Возможно, капитализм и понес потери в 2008 году, однако удивительно наблюдать за эффективностью рынка экзитов среди стартапов. Прошлый год для IT-компаний, выходивших на IPO, оказался худшим за всю историю, как в плане нового выпуска ценных бумаг, так и в смысле низких показателей уже выпущенных акций. В прошлом году количество сделок по слиянию и поглощению достигло нового рекорда, но об этом никто бы не догадался, глядя на стабильность IT-единорогов, которые по-прежнему ищут покупателя.

Инвесторы вне венчура не «тупы» и не «слишком консервативны». Они замечают высокий рост и увеличение масштабирования наших стартапов. Просто не видят прибыли или даже просто устойчивости бизнеса в долгосрочной перспективе.

Поэтому основатели и инвесторы пытаются избежать публичных рынков, довольствуясь рынком частным. Хотя в некотором смысле, все эти активы в итоге вернутся к их изначальной стоимости, даже стартапы.

Новая надежда

Разумеется, Большая венчурная формула не всегда была ошибочной. Есть некоторые основатели, ставшие абсолютными гениями Большого венчура. Они убеждали так, как Дональд Трамп убеждал людей в покупке недвижимости и создании Мексиканской стены (прим.ред.: американский политик Дональд Трамп предложил построить стену на границе Мексики и США, чтобы сократить число нелегальных мигрантов). Больше, выше, лучше? Совсем нет! Самое большое, самое качественное, самое лучшее.

Я не сомневаюсь, что единороги принесут большую прибыль. Сейчас их около 150 — не могут же все они быть провальными. Вопрос в том, существует ли альтернативная модель, которая лучше выравнивает основателей, инвесторов и сотрудников для будущего роста.

Я верю, что есть. Новая модель начинается с того, что основатели станут сознательнее относиться к их продуктам и бизнесу.

Интернет открыт для бизнеса уже больше двадцати лет. Сегодня стартапы чаще конкурируют не с IT-мастодонтами прошлого, а, скорее, с другими успешными стартапами. Ваша новая CRM-платформа не конкурирует с бумажными документами, она конкурирует с Salesforce.

Такая зрелость подразумевает, что продукты гораздо тяжелее сделать на коленках за выходные и запустить в понедельник. Лучшие стартапы сегодняшнего дня тратят месяцы на разработку пользовательского дизайна, грамотно создавая продукт, способный конкурировать на гораздо более интенсивном рынке. Качество продукта не может быть просто приоритетом. Оно должно быть основой всего.

Основатели должны быть максимально приспособлены к динамике их бизнеса. Они должны бережнее обращаться с расходами. Вам не надо отдавать компанию на аутсорс в Антарктику, чтобы сберечь свои деньги, но есть смысл хорошенько взвесить, что действительно необходимо, а что просто прихоть. Масштабирование важно, но оно не должно идти в ущерб жизнеспособности компании.

Аналогично, учредители должны задуматься о том, как лучше конкурировать на рынке. Как любит говорить Рейд Хоффман, стартапы должны двигаться на молниеносной скорости, чтобы кого-то обогнать. Здесь дело в упорной работе, а не в стратегическом образе мышления. Примените новые тактики для приобретения клиентов, сосредоточьтесь на создании конкурентоспособных продуктов. Показателем успешного бизнеса служит стремительный рост, при том что сотрудники уходят с работы в пять вечера.

Есть ещё одна важная деталь в этом деле: это проблема ликвидности. Технологические компании всё медленнее приближаются к экзиту — сейчас для этого им требуется в среднем 11 лет. Никто не хочет ждать так долго, тем более инвесторы. Что уж говорить о сотрудниках компании.

Пришло время активно бороться с тенденцией надолго оставаться частными компаниями. Сотрудники должны иметь более глубокие представления о компании, которая выписывает им чеки, инвесторам нужно найти больше возможностей для ликвидности, особенно бизнес-ангелам, которые часто вкладывают собственное состояние.

Вкратце — новая модель венчура заключается в том, чтобы думать наперёд, принимать более взвешенные решения и меньше суетиться. Возможно, новая модель звучит не очень соблазнительно, но она таковой и не является. Однако у неё есть потенциал создать следующие великие компании, которые смогут, наконец, предоставить интернет миллионам людей и стереть пережитки бумажной волокиты. Теперь это звучит как выгодное предложение.

Об авторе: Дэнни Кричтон — инвестор в CRV и бывший автор TechCrunсh.

Материалы по теме:

А как вы подготовились к кризису?

Основные риски Uber при поиске финансирования

Этот год может быть благоприятным для инвестиций

4 ошибки в инвестировании, которые я не допущу в 2016 году

Инструменты для инвестора в России: как и где искать стартапы

Этим компаниям пророчили скорую смерть, но они до сих пор на плаву

По большому счету, венчурная история уже не работает – Константин Синюшин

Нашли опечатку? Выделите текст и нажмите Ctrl + Enter

Материалы по теме

- 1 На конференции «Венчурный мост 3» расскажут, почему сейчас лучший момент для инвестиций

- 2 Стамбул для инвесторов: обзор 5 районов, открытых для инвестиций

- 3 Где стартапу искать деньги в 2024 году: 8 мер поддержки и более 20 программ, о которых вы могли не слышать

- 4 Стартап выстрелил. Как вывести инвестора из бизнеса без конфликта

- 5 Бизнес в Южной Африке

ВОЗМОЖНОСТИ

20 апреля 2024

21 апреля 2024

21 апреля 2024