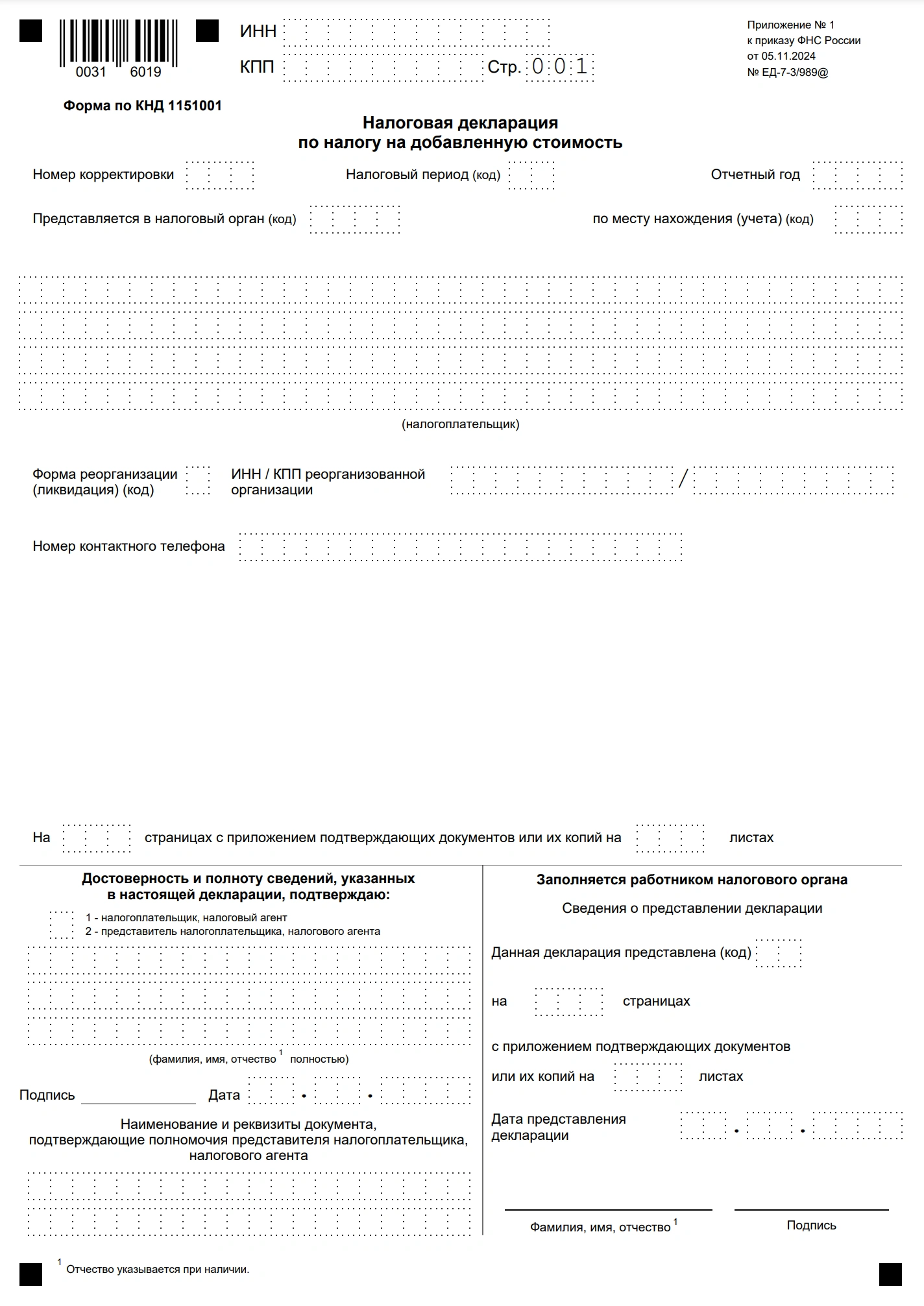

Декларация по налогу на добавленную стоимость (форма по КНД 1151001)

Декларация по налогу на добавленную стоимость (форма по КНД 1151001) — это обязательный отчёт для организаций и ИП, которые применяют общий режим налогообложения и уплачивают НДС. В документе рассчитывается налог, который нужно перевести в бюджет за отчётный период.

За неверное заполнение декларации предусмотрен штраф — 20% от неуплаченной суммы налога.

Что должно быть указано в декларации

Титульный лист

- ИНН, КПП организации.

- Отчётный период.

- Код ФНС.

- Контактные данные.

Раздел 1

Сумма налога, которую по подсчётам налогоплательщика ему следует перечислить в государственную казну.

Раздел 2

Сумма налога, которую надо перечислить, по данным налогового агента. Также в разделе приводятся сведения об операциях, освобождённых от налогообложения на основании ст. 149 НК РФ, их выделяют отдельно. Раздел формируется на основе книги продаж и бухгалтерских данных.

Раздел 3

Расчёты по операциям, облагаемым по разным ставкам НДС. В этом разделе более детально указываются расчёты налога по каждой ставке (0%, 10% и 20%).

Здесь фиксируются:

- суммы начисленного налога;

- налоговая база по каждой категории операций;

- корректировки, если до этого данные исправляли.

Операции с нулевой ставкой нужно подтверждать документально (контрактами, транспортными накладными и экспортными декларациями).

Приложения

Детализированная информация по операциям, налоговым вычетам и счетам-фактурам.