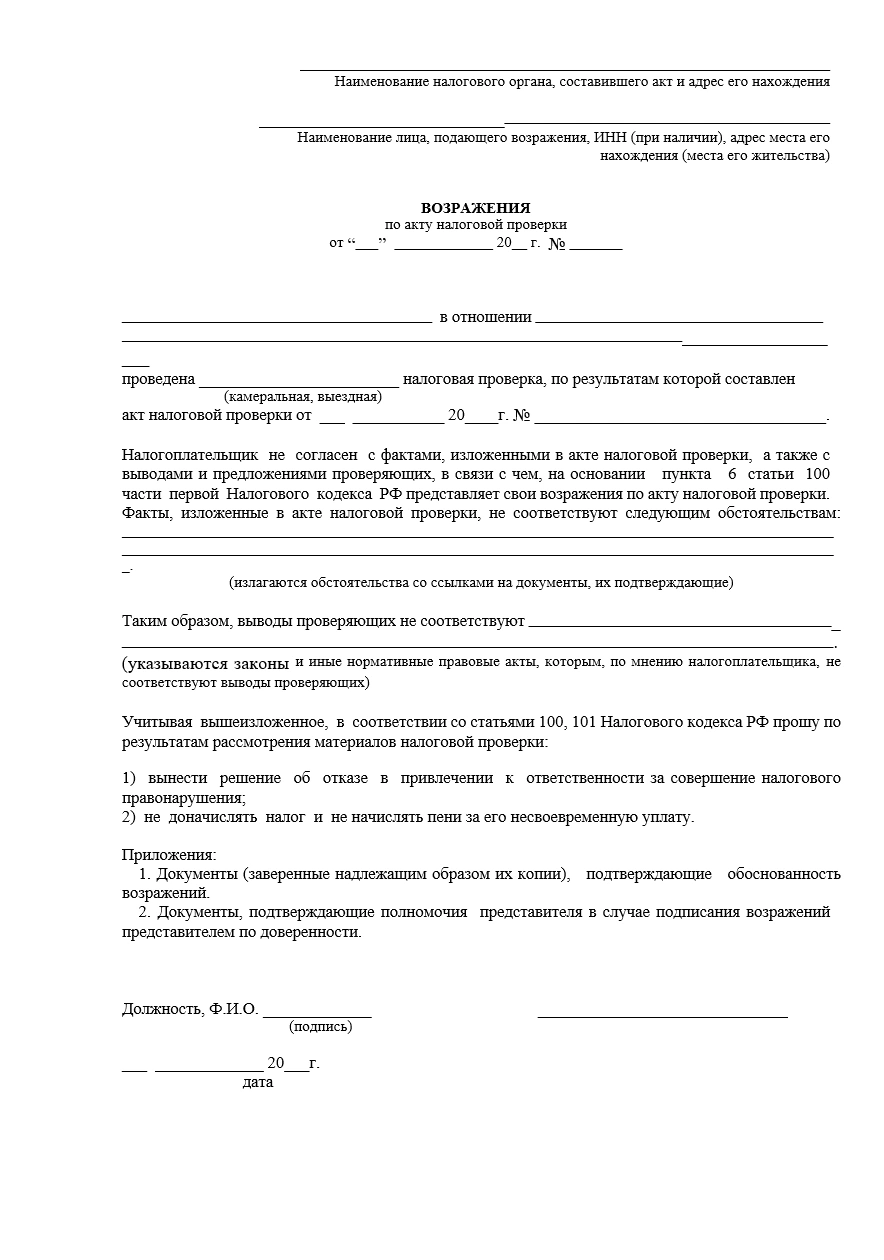

Возражение на акт налоговой проверки

Возражение на акт налоговой проверки — документ, позволяющий оспорить выводы налоговой инспекции. Его подают налогоплательщики, если не согласны с доначисленными налогами, штрафами, пенями или иными претензиями ФНС. Если вовремя подать аргументированные возражения по результатам налоговой проверки, можно добиться отмены или корректировки требований. Возражения подаются в течение 15 рабочих дней с момента получения акта.

Документ составляется в свободной форме, но с соблюдением определённой структуры.

Шапка документа

В верхнем правом углу указываются:

- наименование и адрес налоговой инспекции, проводившей проверку;

- данные налогоплательщика: наименование, ИНН, КПП, ОГРН;

- контакты.

Название документа

Пишется по центру: «Возражение на акт налоговой проверки № ___ от ДД.ММ.ГГГГ г.»

Вводная часть

Коротко указывается:

- когда и кем проводилась проверка;

- какие именно нарушения отражены в акте;

- почему налогоплательщик с ними не согласен.

Основная часть — аргументы

Каждое спорное нарушение разбирается отдельно. Сначала укажите цитату из акта проверки, затем обозначьте свою позицию:

- почему вывод инспекции ошибочен;

- на какие нормы Налогового кодекса, разъяснения Минфина или судебную практику можно сослаться;

- какие документы доказывают правоту компании.

Если возражений несколько, их лучше разбить на нумерованные пункты.

Приложения

К заполненному бланку обязательно прикладываются копии документов, подтверждающих обоснованность возражений: договоры, счета-фактуры, акты выполненных работ, платёжные поручения, банковские выписки, пояснительные записки и так далее.

Заключение

В конце можно указать просьбу отменить или изменить выводы налогового органа. Ставится дата, подпись руководителя или представителя (если он действует по доверенности).

Подать возражение можно лично в канцелярию налоговой инспекции в двух экземплярах, по почте — заказным письмом с описью вложения и уведомлением о вручении, или через личный кабинет на сайте ФНС.