В погоне за потребительской лояльностью к бренду, производители пытаются развить всесторонне охватывающий сервис. Привычные вещи «обрастают» опциями для удобства клиента.

Недавно компании открыли для себя новый тренд — создание платежных систем, под маркой бренда, выполняющих функцию моментальных оплат, облегчающих потребителю шоппинг или позволяющих пользоваться сервисами производителя по упрощенной схеме расчетов в один клик.

Андрей Воронин, генеральный директор международного платёжного сервиса Fondy, рассказывает, как производители интегрируют в свои сервисы платежные системы.

Как бренды электроники создают внутренние платежные системы

Большое количество устройств, поддерживающих бесконтактные мгновенные платежи, выгодно финансовым учреждениям и электронным платежным системам (все брендовые платежные системы, представляют «квазисистемами», с функцией оплаты).

Производители пока только развивают платежные системы, стараясь охватить как можно большую аудиторию, создавая под собственной крышей финансовые подразделения или приобретая действующие платежные системы.

Пока идет речь об оснащении флагманов бренда функцией платежа и отладке безопасности и вопросов взаимодействия с настоящими платежными системами с целью предоставить клиенту разнообразие выбора.

Например, потенциал брендовых платежных систем, объединяющих пользователей смартфонов, сложно отрицать в силу статистики. По данным исследовательской компании Gartner, только в 2016 году совокупный объем смартфонов, проданных производителями конечным покупателям, составил более 1 млрд 495 млн устройств.

Роль технологии NFC

После внедрения «коммуникации ближнего поля» — NFС, в терминалы оплаты и при выпуске бесконтактных банковских карт компания Apple оснастила свои смартфоны этой технологией, разработав мобильное приложение Apple Pay. Это новый стандарт для устройств связи, превращающий их в «электронные бумажники».

Остальным компаниям, выпускающим мобильные гаджеты, пришлось «догонять тренд», оснащая модели блоками NFС и разрабатывая мобильные приложения, для привязки банковских карт, удерживая клиента на продуктах фирменного бренда.

Производители мобильных гаджетов проводят последовательную политику замены и объединения повседневных вещей (часов, бумажников, плееров, цифровых камер и так далее), полностью «закрывая» потребности своего клиента с помощью одного-двух девайсов. Бесконтактные платежи – еще одна «новая привязка».

LG Pay и ее смарт-бумажник

В июне 2017 года, компания LG запустит на территории Южной Кореи брендовую платежную систему: LG Pay с функцией распознавания лиц.

Новинка станет доступна во флагманских смартфонах G6. После Южной Кореи, для платежей формата NFC, станет доступен рынок США, где система проходит последние тесты.

Как это поможет продажам модели G6, подразделению компании LG, выпускающему средства мобильной связи, которое в 2016 году понесло 1 млрд долларов убытка, неизвестно. Системе бесконтактной оплаты бренда придется уживаться с Android Pay: ходят слухи о поддержке двух платежных систем в одном смартфоне.

Технология не содержит новшеств, повторяя знакомые потребителю системы: Apple Pay и Android Pay. Оплата производится бесконтактно, на банковских картридерах с NFC.

Внедрение новых технологий, вынужденный шаг: доля компании, на мировом рынке смартфонов, уменьшилась в 2016 году.

Если в 2015 году, по данным компании TrendForce, на продажи смартфонов LG приходилось 5,3% от общей доли рынка в 1 млрд 292,7 млн смартфонов, то уже в 2016 году произошло падение до 5%.

В попытке обойти конкурентов, дополнительно LG выпустит девайс — смарт-карту White Card, представляющую собой пластиковую карту с чипом, подзарядкой и электронным ж/к дисплеем. Продукт совмещает две технологии считывания информации — бесконтактную NFC и магнитную полосу, как в привычной банковской карте.

LG Card может использоваться в банкоматах и хранить в памяти несколько банковских карт (как мобильное приложение Apple). Оплата происходит на серверах платежных систем Mastercard и Visa, без «посредничества» корпорации. Кнопки навигации и ж/к дисплей помогут пользователю выбрать для оплаты конкретную карту.

Apple Pay и Samsung Pay

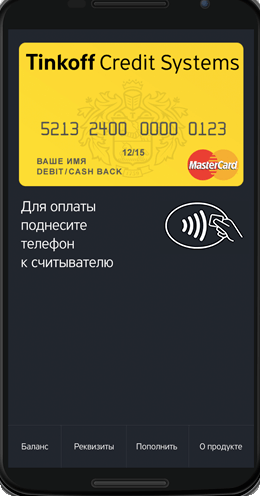

Первым в мире смартфоном, запустившим бесконтактную оплату с привязанной картой, был бренд Apple. Чтобы привязать карту, необходимо иметь соответствующие договоренности с банком-эмитентом. После «январских праздников» 2016 года банк Тинькофф предложил бесконтактную оплату с помощью смартфона и «привязкой» карты Mastercard. Мобильное приложение банка работало на телефонах на базе Android 4.4 (Kitkat) и выше, на всех моделях, поддерживающих технологию NFC.

В сентябре 2016 года Apple Pay и Samsung охватили несколько крупных банков страны и электронный кошелек «Яндекс.Деньги».

Первым в Россию «зашел» Samsung Pay: сейчас компании принадлежит лидерство по количеству клиентов и банков, чьи карты доступны к привязке, тогда как Apple Pay в четырех основных. Тем не менее Apple делает уклон на электронные платежные системы и банки, аффилированные с операторами сотовой связи.

Отчасти это можно объяснить традиционно высокой долей проникновения смартфонов Samsung. По состоянию на конец 2016 года — количество девайсов этого бренда составляет 27 млн, то есть каждый четвертый аппарат в России, тогда как доля Apple не превышает 10%.

В «умных часах», также поддерживающих бесконтактную оплату, лидерство Apple бесспорно — 46% (68 тысяч штук), такие данные приводит исследование компании МТС.

Android Pay в России

В мае ожидается запуск платежной системы Android Pay. По неподтвержденным данным, банками-партнерами станут Сбербанк России и Альфа-банк. МТС-Банк, единственный из финансовых учреждений, кто подтвердил свои намерения, предоставить площадку для «запуска» платежной системы.

Непросто складываются отношения владельцев Android Pay, корпорации Google, ФАС России и «Яндекс.Деньги». Разногласия по вопросам нарушения антимонопольного законодательства, игнорирование решений и штрафов, пока не урегулированы между сторонами.

Платежные системы среди других Android-устройств

Последними в гонку по созданию собственного бренда платежных систем включились флагманы китайской мобильной индустрии Huawei, Xiaomi и ZTE.

Huawei Pay заработала в Китае к середине 2016 года, сотрудничая с платежной системой Union Pay. Практически сразу заработал и платежный сервис Mi Pay Xiaomi, ориентированный на банковскую систему Китая.

По данным компании TrendForce, среди перечисленных марок доли рынка в прошлом году распределились следующим образом: Huawei — 9,3%. Остальные доли распределились следующим образом: Xiaomi — 5,8%, ZTE — 3,1%.

По причине отсутствия сотрудничества китайских компаний с международными платежными системами Visa и Mastercard, приход Huawei Pay и Mi Pay в Россию пока не рассматривается.

Кейс, выходящий за рамки сферы мобильных платежей

Платежные системы, как показывает практика, могут объединять и владельцев автомобилей определенной марки. Пример — концерн Daimler AG, предлагающий клиентам сервис мобильной связи, в приложении которого реализованы: прокат автомобилей Mercedes, заказ такси, с машинами одноименной марки, лизинг, кредит и много другое.

Идентификация позволяет упростить оплату услуг концерна, Mercedes Pay хранит реквизиты, автоматически списывая средства, как обычный мобильный банк.

Daimler Financial Services приобрел электронную платежную систему PayCash, сменившую свой бренд на Mercedes Pay.

Окончательная цель концерна Daimler AG — используя собственного мобильного оператора, сотрудничая с Deutsche Telekom, оснастив SIM-картами выпускаемые автомобили, объединить их в общую сеть. Водители, находясь за рулем, в онлайне, смогут воспользоваться услугами мобильного кошелька, оплачивая не только фирменные продукты — станет доступна оплата всех услуг, предлагаемых в интернете.

По оценкам компании, это новшество позволит интегрировать в Mercedes Pay по 2 млн пользователей в год по всему миру, администрировать порядка 800 000 лизинговых платежей, выплат страховых взносов и кредитов.

Кейсы, приведенные в этом материале, свидетельствуют о тенденции, в соответствии с которой брендовые платежные системы продолжат развиваться и дальше, и будут появляться на вооружении у все большего количества производителей.

С помощью собственных электронных финансовых экосистем бренды смогут предлагать пользователям более выгодные условия, повышая таким образом лояльность своих клиентов и создавая для себя новые источники дохода.

Материалы по теме:

Как выйти на необъятный китайский рынок

Если вы планируете мероприятие, вам необходимо мобильное приложение. И вот почему

Как собрать данные на этапе MVP, чтобы было с чем идти к инвестору

Кейс: мы перешли на адаптивный дизайн и вот результат

Разрушители мифов: ответ на материал про то, что никому не нужны приложения для мероприятий

Как провести мобильную рекламную кампанию без факапов

Нашли опечатку? Выделите текст и нажмите Ctrl + Enter

Материалы по теме

- 1 Однорукие роботы и прозрачные телевизоры: чем запомнится CES 2021

- 2 Эти технологии сведут ритейлеров с ума

- 3 Как Amazon, Alibaba, WeChat и «Яндекс.Деньги» превратились в платежные экосистемы

- 4 Что большая четверка мобильных операторов делает с нашими данными

- 5 Тренды мобильного игрового рынка, которые помогут вам оценить индустрию

ВОЗМОЖНОСТИ

25 апреля 2024

26 апреля 2024

29 апреля 2024