О китайских практиках, которые могут стать источниками инсайтов для развития отечественных экосистем, рассказывает Мария Борукаева, UX-исследователь Markswebb.

Опыт китайского финтеха — это мощный источник инсайтов и практик для российских цифровых экосистем. Китайские приложения уже научились работать в сложных демографических условиях и при сильном влиянии регулятора, они умеют предлагать и оказывать услуги во время жестких карантинных ограничений.

И, что особенно важно, китайская экспертиза разработки экосистем не концентрируется в одной лишь финансовой отрасли или в e-commerce — в Китае очень разнообразные рынок цифровых сервисов, каждый из которых по-своему решает задачи привлечения и удержания пользователей. При правильном поиске и интерпретации китайские практики могут дать новые конкурентные преимущества российским сервисам и в какой-то степени повлиять на расстановку сил на нашем рынке.

В этом материале мы поделимся некоторыми яркими китайскими практиками, которые могут стать источником инсайтов для развития цифровых экосистем в России.

- Мотивировать клиента пользоваться именно своим сервисом;

- Нативно интегрировать новые услуги в приложение;

- Давать быстрый доступ к востребованным функциям;

- Развивать инклюзивность для большего охвата;

- Мотивировать открывать функции и погружать в продукт.

Когда сервисов много, важно облегчить вход и создать дополнительную мотивацию для клиентов

Когда у клиента большой выбор приложений, одинаково хорошо решающих его задачи, важно на ранних стадиях мотивировать его воспользоваться конкретным сервисом. Для этого китайские приложения используют онбординг в пре-логин зоне, дают быстрый доступ к услугам через реквизиты карт других банков, объясняют ценность использования приложения через офлайн-сообщения в офисах и так далее.

Для сервиса важно завоевать лояльность клиента уже до того, как он начнет получать пользу от услуг. Это можно сделать подарками или бонусами за первые действия в приложении. Например, сервис страхования Ping An House Keeper предлагает небольшой кэшбэк сразу при открытии счета. Бонус можно использовать на покупку продукта или получение консультации.

Ping An House Keeper дарит кэшбэк за регистрацию в сервисе. |

Сам подарок при регистрации мотивирует клиента пройти процедуру до конца, а бесплатная консультация дает сервису способ напрямую пообщаться с клиентом и точнее предложить ему страховой продукт.

Другой действенный способ создать хороший клиентский опыт в начале работы с сервисом — обеспечить комфортный переход от других поставщиков услуг. Лучше других это делают китайские банковские приложения, которые могут использовать реквизиты сторонних банков, чтобы быстро открывать счета для новых клиентов.

Например, в Bank of China можно дистанционно открыть счет для транзакций с помощью карты другого банка. После ввода номера карты банк-эмитент распознается автоматически, а полный список банков-партнеров можно посмотреть отдельно.

Открытие счета в Bank of China по карте стороннего банка. |

Новые услуги в экосистеме должны работать нативно

Финтех-приложения Китая выходят за рамки управления финансами и представляют собой канал самых разных услуг и сервисов: заказ еды, такси, билеты в кино. По аналогичному пути идут суперприложения и lifestyle-сервисы, которые к своим основным функциям добавили финансовые задачи: платежи, проверку остатков на счетах, налоги и оплату ЖКХ.

Все это реализовано за счет дополнительных возможностей, которыми могут воспользоваться клиенты в рамках цифрового сервиса. Однако, чтобы эти функции стали частью приложения, важно продумывать их нативность — они должны органически вписываться существующий клиентский опыт.

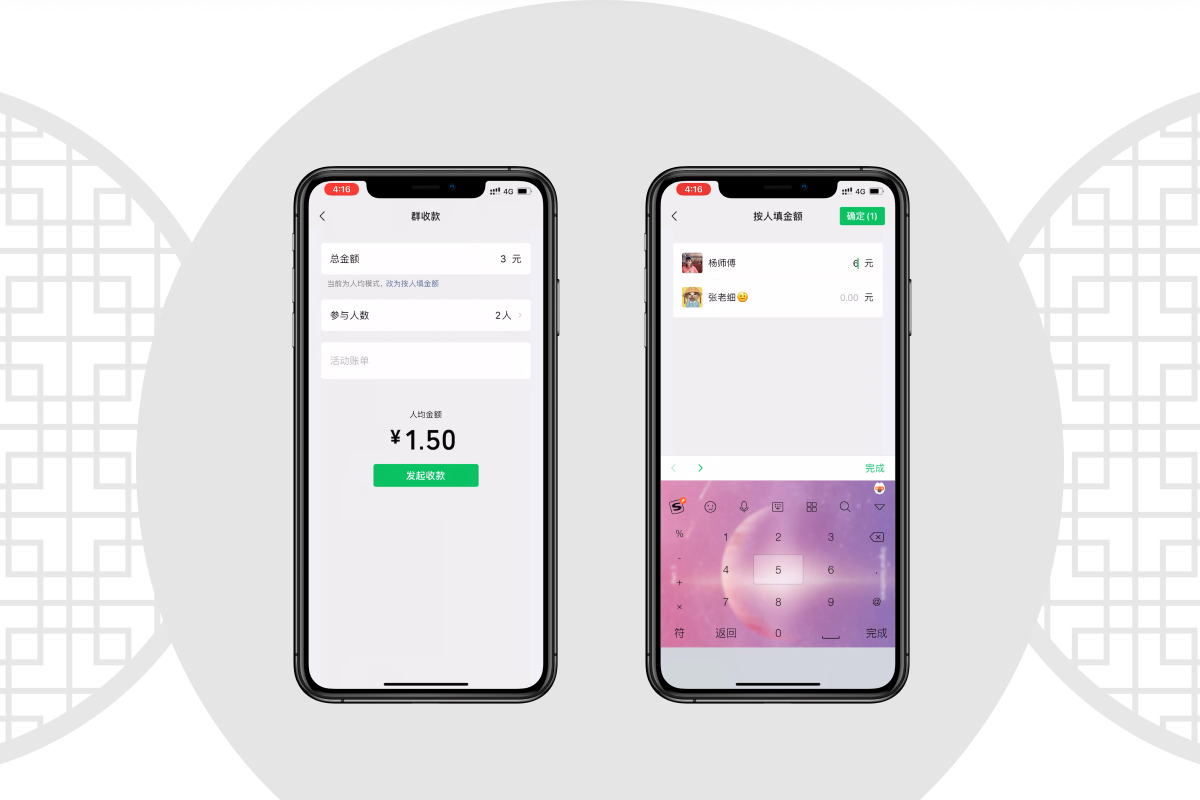

Например, если платежи и переводы появляются на социальной платформе, то они должны давать тот же опыт, что и функции общения в сети: нужна возможность отправить средства по имени пользователя, через социальный профиль или даже в групповом чате. Именно так функция реализована в приложении WeChat — сбор средств возможен в чате сразу со всех или только с определенных участников. Можно указать конкретную сумму для каждого и после отправки запроса отслеживать, кто уже перевел деньги. Это помогает пользователям лучше контролировать финансовые обязательства.

WeChat позволяет распределить сбор средств по всем участникам чата. |

Таким образом WeChat, будучи прежде всего мессенджером, сделал переводы частью функции общения. Это выглядит органично и удобно для пользователей, которым не нужно искать реквизиты для перевода средств знакомым.

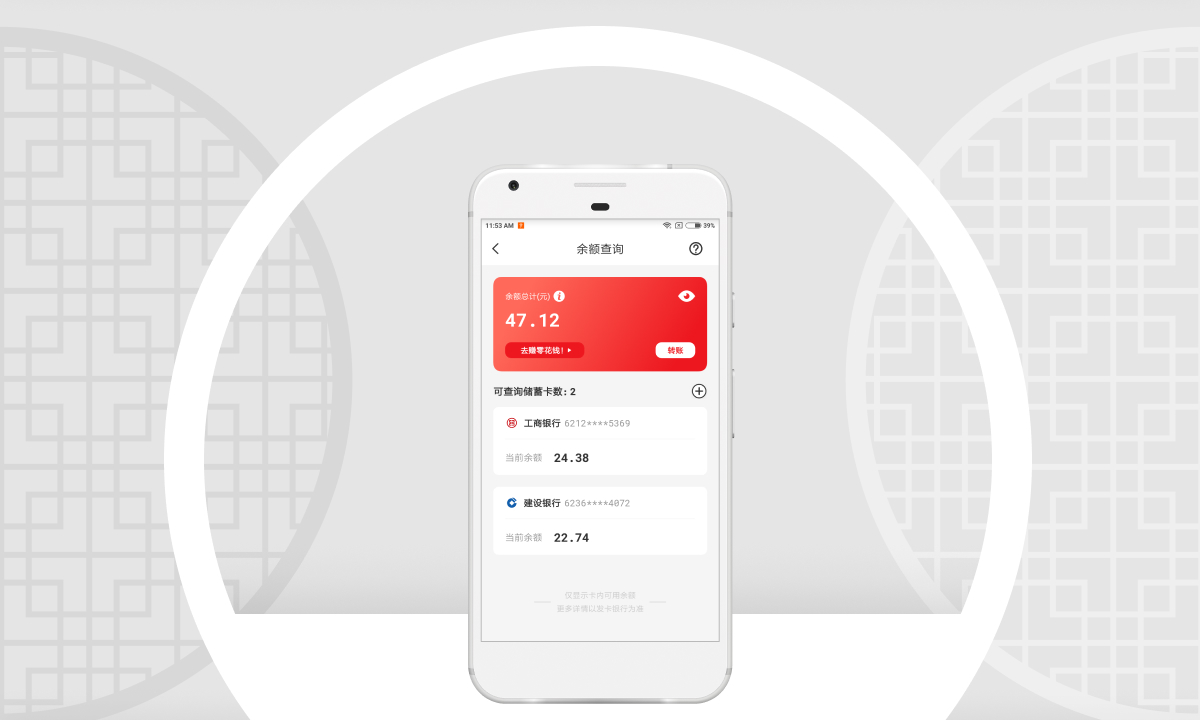

Электронные кошельки, которые используют для переводов банковские счета клиентов, также стремятся давать цельный опыт пользователям. Например, для клиента понятно и удобно, когда он видит все привязанные к кошельку счета на одном экране и может сразу контролировать их остатки. Но, как правило, через электронный кошелек нельзя быстро определить, хватит ли средств на привязанной карте для предстоящего платежа, и чтобы узнать баланс каждой карты, нужно запускать приложение банка-эмитента.

Эта проблема решена в китайском платежном сервисе UnionPay, где через единое окно кошелька можно увидеть общий баланс средств, а также список привязанных карт с остатком на каждой по отдельности, информацию не нужно запрашивать дополнительно.

Union Pay показывает остатки на всех привязанных картах. |

В Union Pay, как и в кошельке AliPay, дополнительно можно просмотреть историю платежей по карте и ближайшие банкоматы, где можно провести транзакции с наличными. Все эти возможности удерживают клиента в приложении и сохраняют цельность его опыта.

В случае, когда функцию нельзя вписать в сервис нативно, можно использовать вариант мини-приложений, представленных в отдельном блоке интерфейса. Так, например, реализовано в WeChat, пользователи которого могут заказывать еду, такси, покупать билеты через партнерские интеграции.

В сложных сервисах с множеством функций важно предусмотреть быстрый доступ или виджеты

В приложениях со сложной функциональностью некоторые сервисы могут быть глубоко спрятаны в интерфейсе. В результате клиенту не удобно искать нужные функции, к которым он часто обращается. В этом случае полезно дать пользователям возможность выносить их на основной экран приложения.

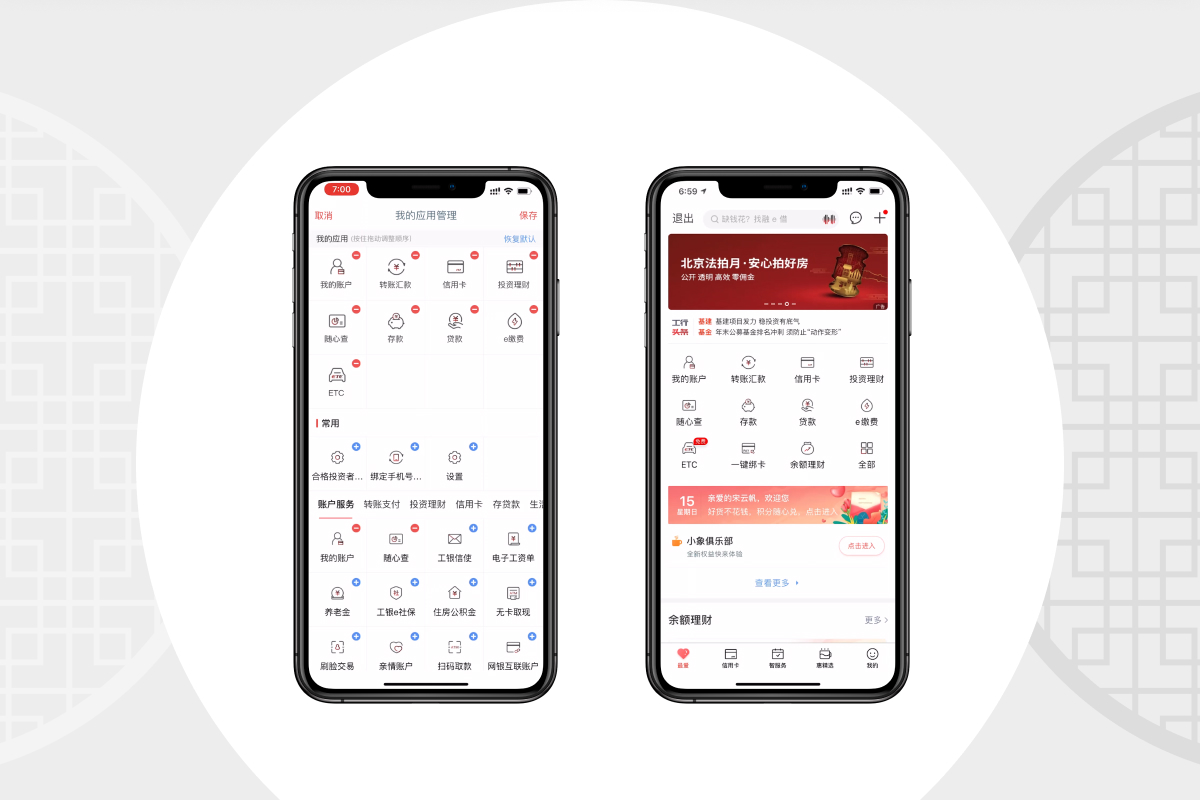

Так сделано в мобильном банке Industrial and Commercial Bank of China. Пользователь приложения может поместить на главный экран до 11 избранных функций и настраивать их порядок, а при необходимости вернуться к настройкам по умолчанию. Быстрый доступ к частотным операциям сокращает количество действий и упрощает работу с приложением.

Настройка шорткатов на главной странице приложения Industrial and Commercial Bank of China. |

Более продвинутый вариант настройки интерфейса под себя — виджеты. Реализацию виджетов можно найти в электронном кошельке Alipay, где пользователи могут группировать функции и выводить их на первый экран.

Повышение доступности приложения для разных пользователей позволит расширить охват

Некоторые функции приложения могут оказаться недоступны из-за технических ограничений смартфонов или особенностей восприятия самих пользователей. Поэтому китайские приложения эффективно расширяют охват за счет развития инклюзивности — свойства, которое учитывает в дизайне потребности и возможности максимального количества людей.

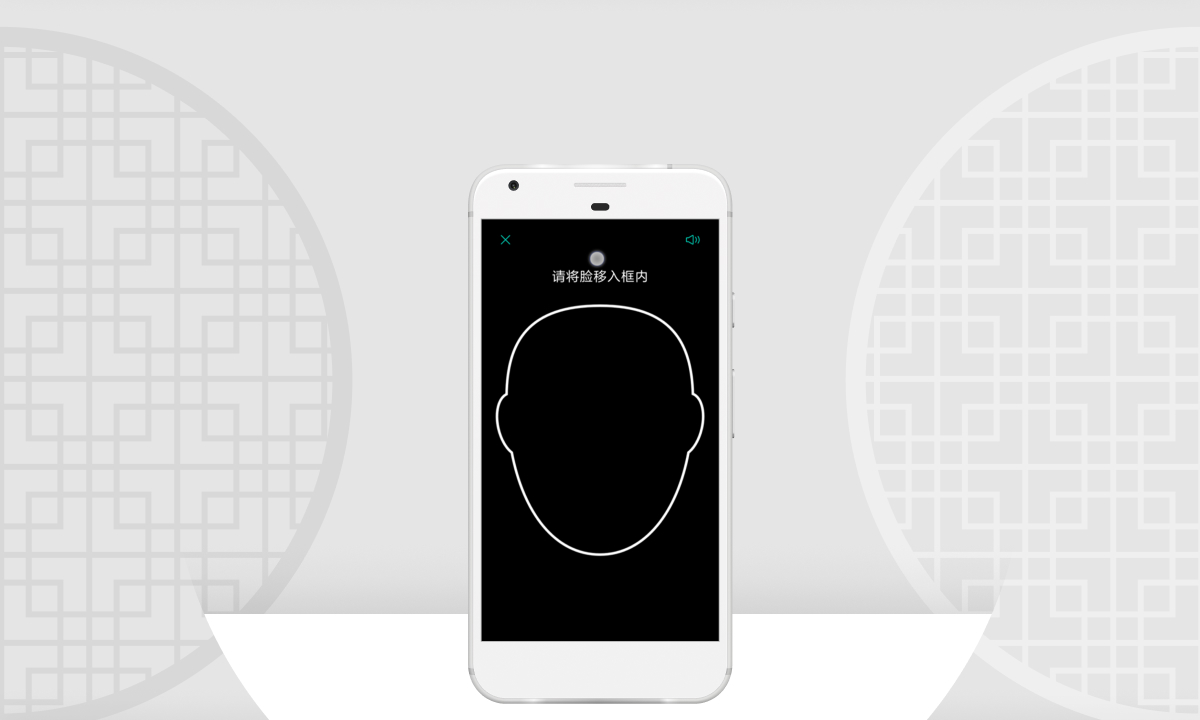

Например, мобильный банк Agricultural Bank of China учитывает факт, что в старых или бюджетных смартфонах может отсутствовать функция Face ID или Touch ID. Поэтому для удобной авторизации в приложении используется фронтальная камера и идентификация по изображению пользователя.

Идентификация по фронтальной камере в приложении Agricultural Bank of China |

Для того, чтобы дать эту функцию клиентам, Agricultural Bank of China разработал собственную систему распознавания лиц, которая сравнивает изображение с фронтальной камеры с базой биометрических данных, которые можно снять в отделении банка или прямо через приложение. Это удобная альтернатива пин-кодам и аппаратным решениям идентификации, плюс у пользователей появляется больше вариантов входа в приложение.

Помимо этого, хорошая практика — учитывать особенности восприятия возрастного населения. Как, например, в мобильном банке Industrial and Commercial Bank of China, где можно включить специальный интерфейс «для пожилых», который увеличивает иконки и шрифт в приложении.

Industrial and Commercial Bank of China позволяет включить формат интерфейса «для пожилых». |

Благодаря этой функции возрастные пользователи могут комфортно решать свои финансовые задачи в приложении, а значит будут меньше обращаться в клиентский сервис за помощью, разгружая офис.

Бонусы мотивируют клиента изучать сервис и глубже погружаться в продукт

Когда в приложении появляются новые функции, пользователи далеко не сразу вовлекаются в их использование. Сначала надо сообщить об их наличии, объяснить ценность и убедить решать свои задачи именно в цифровом канале. Для этого сервисы Китая используют разные механики онбординга и мотивации.

Например, чтобы вовлечь клиентов в изучение новых функций, мобильный банк Agricultural Bank of China начисляет баллы по программе лояльности за ежедневный вход и выполнение заданий. Задания направлены на повышение транзакционной активности и на ознакомление пользователей с новыми функциями — например, снятие наличных в банкомате без карты, оплата ЖКХ или оформление нового продукта.

Agricultural Bank of China выдает бонусы за активное освоение новых функций. |

Подобная практика есть в мобильном банке Industrial and Commercial Bank of China, в котором полученные за изучение сервиса бонусы можно тратить во встроенном маркетплейсе — покупать бытовую технику или заказывать еду. Таким образом, клиент не только изучает функции приложения, но получает «демо-доступ» к сервисам — если ему понравится доставка еды за бонусы, то в следующий раз он захочет ее заказать уже за свой счет.

Перечисленные примеры будут особенно полезны тем разработчикам, которые делают ставку на развитии цифровых экосистем в России. Все они направлены на то, чтобы сделать сервис доступнее и полезнее наибольшему числу пользователей: максимально снизить порог вхождения в условиях, когда на рынке представлено множество одинаковых сервисов; предлагать функции исходя от самых разных сценариев и возможностей клиентов; давать возможность клиентам самим выбрать удобные способы взаимодействия с интерфейсом и мотивировать на более глубокое погружение в сервис.

Все это невозможно без подробного представления о клиентском пути, с которого следует начинать разработку любой функциональности. С учетом демографии Китая, это важная и ответственная задача для цифрового сервиса, который стремится стать суперприложением.

Благодаря своему разнообразию китайский опыт дает возможность расширить видение задач клиентов, получить практики из совершенно разных отраслей и первыми внедрить их на российском рынке. Это позволит всей цифровой отрасли интенсивно и равномерно развиваться, а не копировать практики лидеров, которые раньше других успели запустить свои суперприложения.

Нашли опечатку? Выделите текст и нажмите Ctrl + Enter

Материалы по теме

ВОЗМОЖНОСТИ

20 апреля 2024

21 апреля 2024

21 апреля 2024