Вместе с юридической компанией «Воркуева и партнеры» мы продолжаем рассказывать вам об офшорах. Прошлая статья была про так называемую кипрскую модель, но в связи с последними событиями, весьма актуальным будет рассмотреть и другие варианты. Сегодняшний материал мы хотим посвятить излюбленной структуре игроков западного рынка – двойному ирландско-голландскому сэндвичу. Мы вкратце расскажем о нюансах данной схемы, о проблемах которые она принесла известным компаниям и о перспективах ее использования в будущем.

КАК ЭТО РАБОТАЕТ?

Представленная схема позволяет значительно сокращать расходы на налоги благодаря экспорту IP и наличию выгодных соглашений об избежании двойного налогообложения. Применение данной схемы распространено у американских IT-компаний, и используется такими лидерами рынка, как Google Inc., Apple Inc., Microsoft Corp., IBM Corp. и Facebook Inc.

Одним из главным корпоативных неплательщиков в 2012 году оказалась компания Apple. Сумма неуплаченых налогов - $713 млн., в то время как доходы компании составили $41,7. Apple удалось снизить налоговое бремя почти на 25%.

Структура

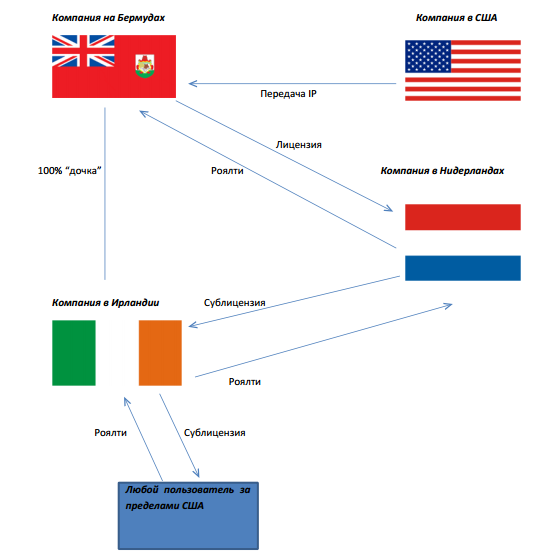

• Компания в США передает IP Компании в Ирландии, являющейся налоговым резидентом на Бермудах. Для целей корпоративного налогообложения важно место фактического управления компанией, поэтому обязанность по уплате налога возникнет не в Ирландии, а на Бермудах. На практике для уменьшения налога, уплачиваемого в США, Компании в США лучше перевести IP Компании в Ирландии на ранних стадиях, когда оценочная стоимость IP еще минимальна.

• На основании лицензионного договора Компания в Ирландии (налоговых резидент Бермуд) передает права на использование IP Компании в Нидерландах, являющейся налоговым резидентом Нидерландов.

• Компания в Нидерландах заключает сублицензионный договор с Компанией в Ирландии, являющейся налоговым резидентом в Ирландии. Данная ирландская компания – 100% “дочка” Компании на Бермудах.

• Фактически Компания в Ирландии осуществляет основную деятельность по работе с реальными покупателями за пределами США.

Роялти

• Компания в Ирландии, осуществляющая основную деятельность, получает роялти от всех пользователей за пределами США. Компания оставляет себе маржу 5-10% и перечисляет оставшуюся часть от общих поступлений Компании в Нидерландах в соответствии с заключенным сублицензионным договором.

• Компания в Голландии также оставляет себе небольшую маржу 5-10% и перечисляет полученные денежные средства Компании на Бермудах в качестве платежа по лицензионному договору.

• Маржа, оставленная Компанией в Ирландии и в Нидерландах, должна соответствовать правилам трансферного ценообразования, требующих передачи активов по “справедливой рыночной стоимости”.

Налогообложение

• Компания в Ирландии, осуществляющая основную деятельность и получающая роялти от все пользователей за пределами США, платит налоги в Ирландии только на оставленную маржу (5-10% от поступивших платежей). В соответствии с Ирландским законодательством роялти уплаченные ирландской компанией по сублицензионному договору с Компанией в Нидерландах уменьшают налогооблагаемую базу в отношении полученных роялти.

• В Ирландии не взимается налог у источника при выплате роялти Компании в Нидерландах. По сути бюджет страны, где фактически осуществляются все продажи, остается без дохода.

• В Нидерландах также не взимается налог у источника при выплате роялти Компании на Бермудах.

• Компания на Бермудах не уплачивает ни налог на прибыль, ни налог у источника при выплате пассивных доходов, а именно: роялти, дивидендов, процентов.

По данным Bloomberg Businessweek, американское правительство ежегодно теряет $60 млрд при том, что компании мнимизируют налоги на законных основаниях.

Схема “двойной ирландско-голландский сэндвич” была разработана ведущими юристами и финансистами и до недавнего времени считалась лучшим легальным способом снижения налогового бремени американских компаний, владеющих IP. Представленная структура полностью соответствовала действующему законодательству США, включая требования правил о контролируемых иностранных компаниях (US CFC Rules).

НАЛОГОВЫЕ СКАНДАЛЫ

Недавно череда крупных налоговых скандалов разразилась с участием таких известных игроков рынка, как Google, Apple, Microsoft которые, умело обращаясь с “двойным ирландско-голландским сэндвичем”, достигали существенной экономии на налогах в странах, где фактически оказывались услуги.

Высокотехнологичным компаниям из индекса S&P удается платить втрое меньше налогов, чем представителям из других отраслей.

Примеры недовольства на государственном уровне компаниями, успешно применяющими схему “перебрасывания роялти”, 2012 год:

- Правительство Великобритании предъявило ряд претензий к Google и Amazon, обвинив их в уклонении от уплаты налогов. Так доход Google в Англии составил порядка 4,1 млрд, а бюджет страны пополнился всего на 6 млн фунтов стерлингов.

- Налоговые органы Франции предъявили Google аналогичные претензии, обосновывая свою позицию тем, что бюджет страны недополучил 1,7 млрд евро потому, что американская компания выставляла счета французским рекламодателям от имени ирландского офиса. Сейчас Франция прорабатывает варианты обложения дополнительными налогами такие компании, как Facebook, Google, Amazon и Apple. Уже озвучено предложение сделать персональные данные объектом налогообложения (чем шире пользовательская база данных у компании, тем больший налог он должна заплатить). Ранее Франция предъявляла требования Microsoft Corporation, заявляя о неуплате компанией 52,5 миллионов евро.

- Коммерческая деятельность Google проверялась Италией, чьи фискальные органы выдвигали компании обвинение в занижении доходов, в связи с чем государственная казна недополучила 96 млн евро.

- В Австрии с осуждением отнеслись к использованию Google “низконалоговых” юрисдикций в целях экономии на корпоративном налоге и уже ведут обсуждения поправок в законы, основная цель которых – исключить “лазейки”.

- На днях Парламент Германии принял закон заставляющий сайты, перепечатывающие и собирающие новостные заметки, платить отчисления авторам используемых новостей. Данный закон уже получил название “Налог на Google”. Ранее Франция выступала с намерением принять аналогичный закон на поисковики.

Недовольство стран Еврозоны подобной налоговой оптимизацией корпораций вполне обосновано: фактически именно в этих странах происходит реальное оказание услуг и извлечение прибыли, но в тоже время их бюджет от этого не выигрывает.

Учитывая тот факт, что применяемая схема является абсолютно законной и разрабатывалась исходя из “лазеек в действующих законах”, то можно сделать вывод, что она работала с “молчаливого согласия” многих стран. В разгар мирового экономического кризиса государства борются за поступления в казну и уже сейчас многие страны начали вносить изменения в налоговое законодательство, запрещая компаниям “прятать прибыль” в офшорах.

ТАК ЗАКОННО ИЛИ НЕТ?

Желание снизить налоговую нагрузку присуще, как начинающему бизнесу, так и большим международным корпорациям. Использование преимуществ международных соглашений и “низконалоговых” юрисдикций считается распространенной практикой во всем мире и является законным до тех пор, пока осуществляется в соответствии с действующим законодательством.

Однако законы могут изменяться в зависимости от политической и экономической ситуации в стране. Соответственно компаниям придется проводить реструктуризацию так, чтобы проводимые операции оставались в рамках закона, в противном случае возрастает риск получить статус налогового уклониста со всеми вытекающими последствиями.

В связи с мировым экономическим кризисом политика многих стран (включая США и Евросоюз) направлена на борьбу с минимизацией налогов международными холдингами. Власти возмущены тем, что крупные корпорации ведут бизнес в одних странах, а налоги платят в других, “низконалоговых”. Наш прогноз на ближайшее время – ужесточение антиофшорных мер.

В следующей нашей статье мы подробно расскажем о мировой тенденции к “отбеливанию офшоров”, рассмотрим обсуждаемые в Европе меры противодействия выводу денежных средств и оценим перспективы изменения зарубежного законодательства, которые непременно затронут и российские компании.

Две предыдущие статьи можно прочитать здесь и здесь.

Нашли опечатку? Выделите текст и нажмите Ctrl + Enter

Материалы по теме

ВОЗМОЖНОСТИ

29 апреля 2024

30 апреля 2024