Что происходит на рынке грузоперевозок в России

Почему нам надо сосредоточиться на развитии этой отраслиРынок грузоперевозок: что волнует участников и заинтересованных лиц? С какими трудностями сталкиваются участники в борьбе за долю на рынке и какова реальная работа системы «Платон»? Рассмотрим проблему, опираясь на проведенные маркетинговые исследования российского рынка автомобильных грузоперевозок.

Рассказывает Аскер Аскеров, генеральный директор аналитической консалтинговой компании «Вершина».

Сегодня глобальная напряженность в экономике негативно проявляется во всех сферах бизнеса, в том числе и в грузоперевозках.

В структуре рынка грузоперевозок России традиционно выделяют пять каналов транспортировки:

- автомобильный;

- железнодорожный

- водный;

- воздушный;

- трубопроводный.

Логично исключить из анализа два крайних канала, поскольку авиация в транспортировке грузов задействуется редко (ее доля не превышает 0,1% от общего объёма рынка), а загрузка трубопровода, наоборот, перекрывает другие каналы транспортировки и, к тому же, подконтрольна государству.

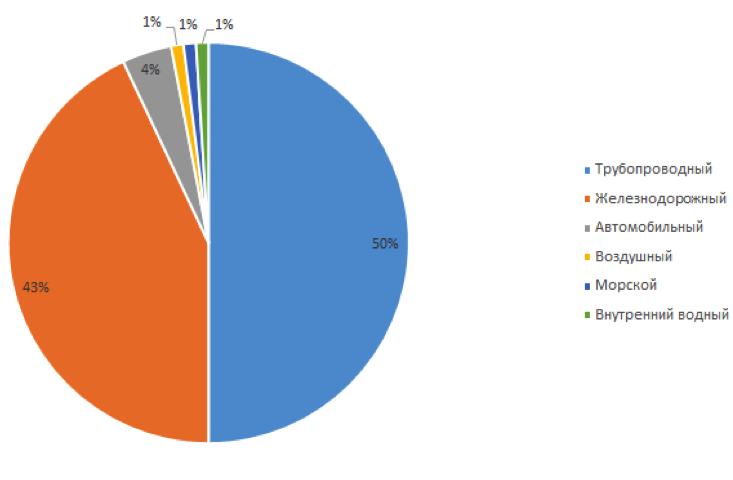

Структура рынка грузоперевозок РФ в 2015 г., %

Стоит отметить, что в данной структуре грузооборот исчисляется в целом (учитываются и внутренние, и международные перевозки).

Более 47% всех перевозок на рынке приходится на автомобильный и железнодорожный транспорт. При этом около 4% от общего объёма грузов перевозят по автодорогам. В последние годы этот показатель падает за счет:

- увеличения налогов;

- трудностей, с которыми сталкиваются компании, желающие обновить свои автопарки;

- высоких цен на услуги дальнобойщиков – водителей категории Е не так много, требуемое вознаграждение за работу только растет.

Тем не менее колесный транспорт прочно удерживает лидирующие позиции в сегменте грузоперевозок.

Данные за 2014-2015 годы показывают, что доля использования железнодорожных составов увеличилась как при доставке негабарита, так и при выполнении обычных грузовых перевозок. Это объясняется рядом факторов:

- Выгодной тарификацией при международных перевозках;

- Низкой стоимостью транспортировки 1 тонны груза на 1 км;

- Частым использованием мультимодальных схем транспортировки.

Доля водного транспорта в грузоперевозках – меньше 2%. В большинстве случаев он задействован во внешнеэкономической деятельности, когда перевозки осуществляются по морю.

За период с 2012 по 2015 годы наблюдалось небольшое, но стабильное увеличение объемов внутренних грузоперевозок – примерно на 3% ежегодно. Неудивительно, что из-за этого железные дороги оказались в центре внимания. В силу традиционно больших расстояний между отправителем и получателем, чаще всего в перевозках используется именно железнодорожный транспорт – к примеру, в горнодобывающем и перерабатывающем секторах, тяжелом машиностроении и других отраслях промышленности.

Однако использование железнодорожного транспорта не всегда возможно, и основной движущей силой развития рынка грузоперевозок становятся автомобили. Несмотря на недостаточно развитую автодорожную инфраструктуру, причин для развития рынка автотранспорта несколько:

- возможность точечной доставки по конкретному адресу;

- оперативное выполнение задачи;

- сохранность груза.

Прибыли 2015 года не спешили радовать нас высокими показателями. По итогам первых двух месяцев прошедшего года наблюдалась неприятная тенденция: автомобильный транспорт России стал отраслью экономики, в которой сальдо прибылей и убытков оказалось отрицательным – порядка 7,3 млрд рублей! Неудивительно, что количество прибыльных транспортных компаний стремительно сокращается.

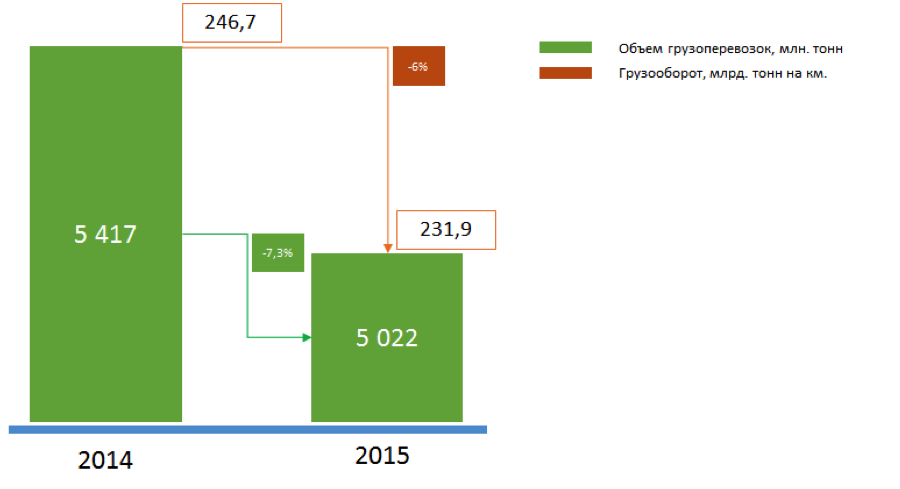

Динамика объема грузоперевозок в 2014-2015 гг.

Спад по итогам 2015 г. по грузообороту – на уровне, чуть превышающем 6%, а по объемам перевозок грузов всеми видами коммерческого автотранспорта – 7,3% по сравнению с 2014 г. Несмотря на спад натуральных показателей, объем рынка автомобильных грузоперевозок в 2015 г. в стоимостном выражении остался практически на том же уровне – 0,4% по сравнению с 2014 г.

Причины проблем в отрасли

Что же послужило упадком бывшей прибыльной отрасли за короткий временной промежуток? Рассмотрим вопрос подробнее.

Первой, и основной, причиной катастрофического падения рынка грузоперевозок можно назвать санкции. Конечно, сейчас каждый, претерпевающий убытки в развитии бизнеса, готов клеймить запрет на ввоз в Россию продовольствия из Европейского Союза и США. Но посудите сами: за уже выполненные заказы на импорт продовольственных и промышленных товаров большинство перевозчиков не получили обещанных гонораров, когда вступили в силу запреты на перевозку продукции, сообщает ГК «Балтика-Транс».

Одновременно резко возросли риски неплатежеспособности со стороны заказчиков перевозок. Пока рубль переживает глубокий кризис, заказчикам не хватает собственных денежных средств, а отсрочки по платежам перевозчикам только растут. 60 дней отсрочки оплаты уже не предел, и некоторые клиенты просят ожидания до 90 дней, в частности это экспедиторские компании, выступающие посредниками между грузоотправителями и перевозчиками.

Ситуация усугубляется тем, что вывозить из России автоперевозчикам, по факту, оказалось нечего. Экспортные товары вывозятся крупными партиями, обычно по железной дороге – как, например, руда, лес, зерно и металлы, или же по трубам, как углеводороды (газ, нефть).

По региональным округам

Более подробно ситуацию на рынке рассмотрим в региональном аспекте.

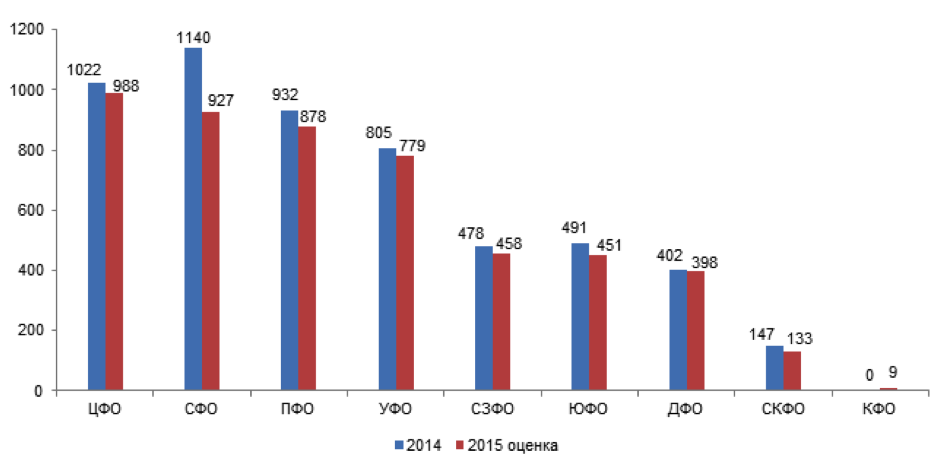

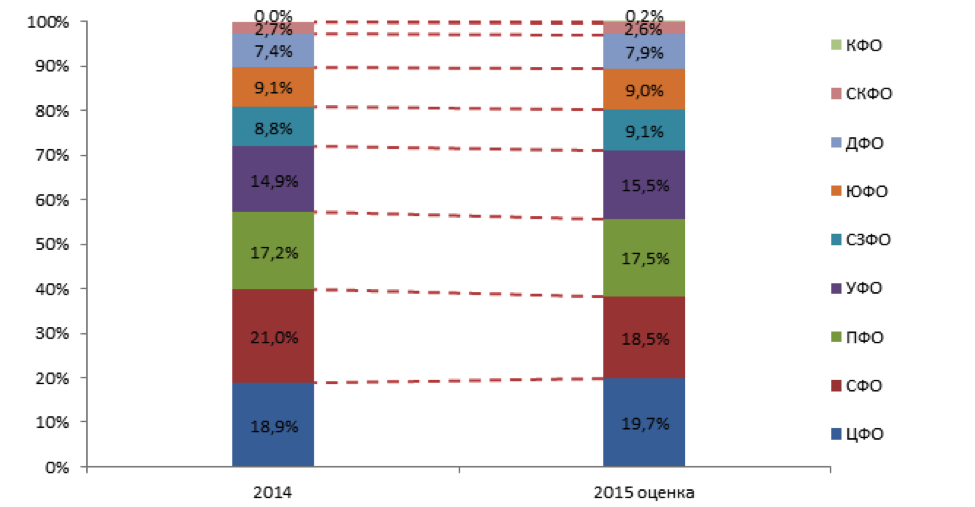

Лидерами по объему грузоперевозок автомобильным транспортом в 2014-2015 гг. в натуральном выражении являются ЦФО, СФО, ПФО и УФО.

Структура рынка грузоперевозок по ФО, в млн тонн

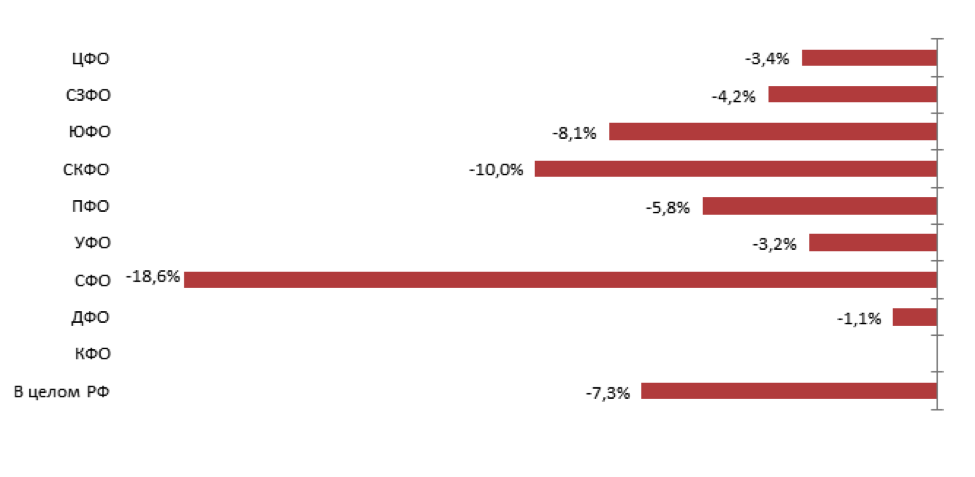

Наихудшую динамику по объему автомобильных грузоперевозок в натуральном выражении в 2015 г. – по сравнению с 2014 г. – показал СФО (–18,6%), меньше всех сократился ДФО (–1,1%). Данных по КФО в 2014 году нет, поэтому динамика по округу не представлена.

Динамика рынка грузоперевозок по ФО, %

По итогам 2015 г. произошла смена лидера по объему автомобильных грузоперевозок в натуральном выражении: на первое место вышел ЦФО (+0,8%), сместив СФО на второе место (–2,5%).

Лидеры рынка грузоперевозок по ФО, %

Выводы

Серьезным ударом для рынка грузоперевозок стали санкции, которые привели к резкому сокращению объема международных грузоперевозок. Несмотря на общие тенденции спада рынка, серьезные перспективы открываются для внутренних грузоперевозок.

Территория России огромна, поэтому грузоперевозки исторически стали стратегически важным сегментом экономики. Внутренние перевозки могут сыграть огромную роль в восстановлении рынка.

У нас в стране это традиционно ж/д и автотранспорт. Участники рынка активно развивают направления юга и дальнего востока.

Одним из ключевых драйверов рынка грузоперевозок является, в том числе, и протяженность, и качество дорог. При условии нивелирования коррупции в стране и целевого использования средств, новый сбор за пользование федеральными трассами (в народе – «Платон») может сыграть ключевую роль в развитии дорожной инфраструктуры. Об отношении участников рынка к системе «Платон» и новому сбору более подробно поговорим во второй части статьи.

Графики построены на основе данных маркетингового исследования рынка грузоперевозок АКК «Вершина».

Материалы по теме:

6 сервисов для транспортных перевозок

Какие технологии нужны в логистике?

Какие выводы я сделал за 7 лет в бизнесе

Грузоперевозки – это полный хаос!

5 поводов открыть бизнес в сфере курьерской доставки для e-commerce

Видео по теме:

Фото на обложке: Shutterstock.

-

Партнёрский материал Компании научились собирать данные. Принимать решения — нет: почему цифры не помогают сами по себе 21 июля 2026, 16:04

-

Личное Реклама будущего — предвосхищающая: не ждет запроса, а работает на опережение 22 июля 2026, 19:00

-

Личное Нирмал Пурджа. Как мальчик из бедной непальской семьи превратил мечту о горах в мировые рекорды и бизнес 07 августа 2026, 07:33

-

Технологии От торговли сушёной рыбой до смартфонов и микросхем: история Samsung 06 августа 2026, 09:02

-

Технологии Жэнь Чжэнфэй. Как сын сельских учителей построил Huawei, потеряв работу после сорока 05 августа 2026, 21:32

-

Немалый бизнес Кураж, гедонизм и спокойствие: туристические компании о том, чего хотят их клиенты 05 августа 2026, 13:28

-

Игры Аша Шарма. Как дочь индийских иммигрантов возглавила Xbox, не проработав ни дня в играх 04 августа 2026, 23:04

-

Бизнес «Многие до сих пор ремесленники, а не предприниматели»: гид о том, как добиться роста в бизнесе 04 августа 2026, 11:48

-

Тренды 15% россиян едят фастфуд на постоянной основе: самые популярные блюда — бургеры и картошка фри 06 августа 2026, 20:00

-

Маркетплейсы Lamoda обновила раздел «Российские дизайнеры» — бренды получат сниженную комиссию и маркетинговую поддержку 06 августа 2026, 19:30

-

Россия ОТП Банк включён в «белый список» Минцифры — это шестой российский банк, вошедший в перечень ведомства 06 августа 2026, 19:15

-

Бизнес Владимир Путин исключил «Шереметьево» из списка стратегических предприятий — теперь аэропорт можно приватизировать 06 августа 2026, 18:47

-

Тренды «Человек-паук: Новый день» стал самым кассовым фильмом 2026 года — картина собрала $1,15 млрд за неделю 06 августа 2026, 18:15

-

Автомобили Geely объявила цены на новый гибридный кроссовер EX5 EM-R для России — от 3,46 млн ₽ 06 августа 2026, 18:00

-

Маркетплейсы Минэкономразвития готовит меры поддержки продавцов Wildberries: приоритет — восстановить работу платформы 06 августа 2026, 17:43

-

Искусственный интеллект IT-компании попросили Минцифры разрешить использовать обезличенные данные для обучения ИИ — без согласия граждан 06 августа 2026, 17:15