Накладная, акт, счёт-фактура, книга покупок, книга продаж, журнал учёта счетов-фактур… Если отдых от документооборота вам только снится, УПД может помочь. Разбираем, как три буквы облегчают жизнь, когда можно и нельзя использовать документ, что нужно знать о нововведениях. А в конце — пошаговая инструкция по заполнению и примеры.

Что такое УПД

УПД, или универсальный передаточный документ, — это форма, которая объединяет функции счёта-фактуры и первичных учётных документов — первички. Эти документы помогают подтвердить, что вы передали товар покупателю, а он его получил, показать свои доходы и расходы ФНС, получить вычет по НДС и уменьшить налоговую нагрузку.

Счёт-фактура необходим по налоговому законодательству, а первичка — по бухгалтерскому, но оба документа частично дублируют друг друга. Они содержат данные о сторонах сделки, товаре, его стоимости, количестве. Получается, что предприниматель делает двойную работу, чтобы оформить и то и другое. Нужно создать больше документов, поэтому увеличивается риск ошибок. К тому же документы нужно хранить и готовить к проверке.

Поэтому налоговая служба разработала УПД, который включает всё, что нужно для оформления первички и счёта-фактуры, и облегчает налоговый и бухучёт.

Кто может использовать УПД

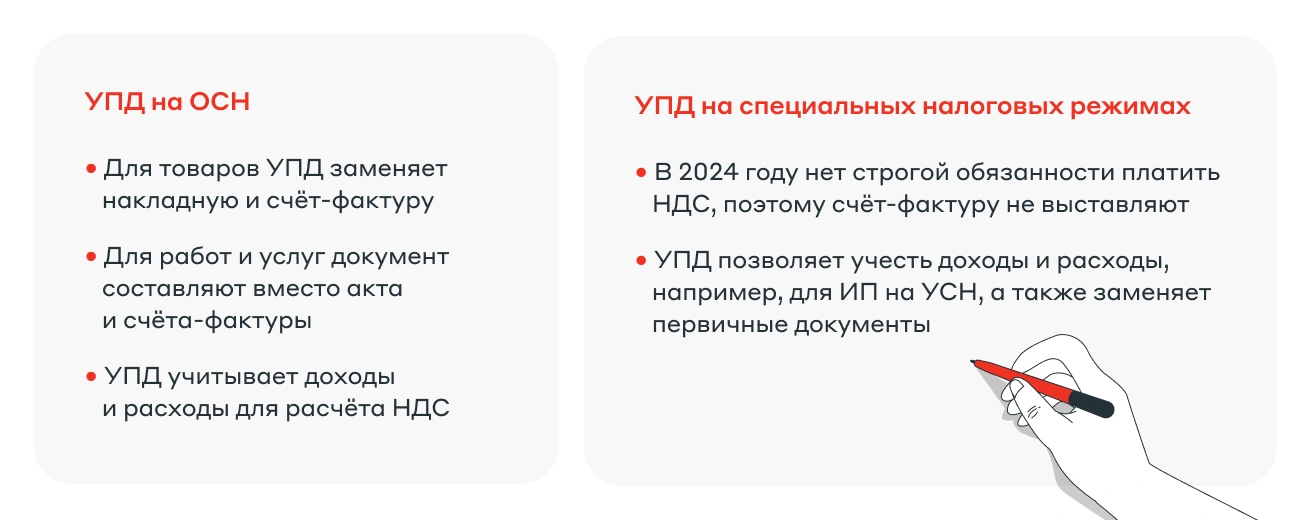

УПД могут использовать ИП и ООО на нескольких налоговых режимах: ОСН, УСН, ЕСХН и ПСН.

Если вы работаете с импортными товарами, в некоторых случаях составлять УПД обязательно. В России с 8 июля 2021 года действует система прослеживаемости, которая позволяет бороться с контрабандой. Чтобы подтвердить «чистоту» товара, нужно отчитаться в ФНС — для этого и оформляют универсальный передаточный документ. Прослеживаются некоторые товары, которые ввозят из стран ЕАЭС.

При декларировании указывают код ТН ВЭД ЕАЭС. Это числовое обозначение товарной номенклатуры внешнеэкономической деятельности. ТН ВЭД помогает узнать, подлежит ли товар прослеживанию. Мы привели некоторые примеры товаров, а полный перечень есть в Постановлении Правительства РФ № 1110.

Сервис ФНС по наименованию или коду ТН ВЭД помогает узнать, прослеживается ли товар.

ТН ВЭД детских колясок — 8715 00 100 0. Если с июля 2021 года вы ввозите их из ЕАЭС или продаёте, оформляйте УПД.

Для каких сделок можно применять УПД

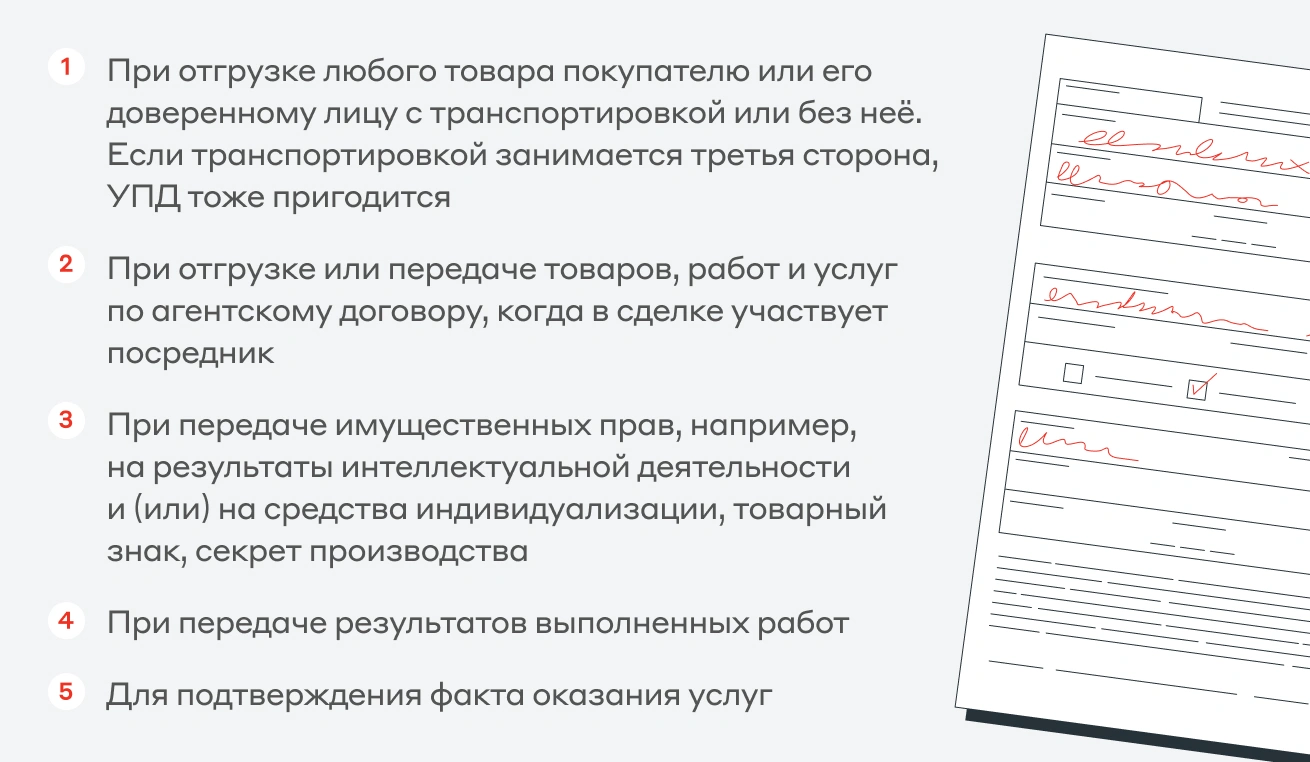

Подробный перечень сделок, для которых используется универсальный передаточный документ, перечислен в Приложении 2 Письма ФНС России от 21 октября 2013 г. N ММВ-20-3/96@. Вот некоторые из них.

Иногда УПД использовать нельзя, вот три ситуации.

Какие документы заменяет УПД

Мы уже писали, что УПД объединяет в себе счёт-фактуру и первичные документы.

Для операций, облагаемых НДС, можно использовать УПД как накладную и счёт-фактуру одновременно. Если НДС платить не нужно, УПД используется в качестве первички.

Какие изменения произошли в УПД в 2024 году

С 2018 года действовал Приказ ФНС № ММВ-7-15/820@, который устанавливал формат счёта-фактуры и УПД. В феврале 2024 года вступил в силу Приказ ФНС № ЕД-7-26/970@. Он утвердил обновления для этих документов.

Приказ 820 потерял силу, но до 1 апреля 2025 действует переходный период: уже действует формат из Приказа 970, но ещё можно использовать старый формат УПД из Приказа 820. Если УПД касается прослеживаемых товаров, рекомендуется уже сейчас перейти на новый формат документа.

Как заполняют УПД

УПД оформляют в бумажном или электронном виде. Можно подготовить и закрепить оба варианта, чтобы было удобнее работать с разными контрагентами.

С теми, кто использует электронный документооборот, согласовывают цифровой вариант. Каждая сторона вносит свою часть информации и подписывает УПД с помощью электронной цифровой подписи — ЭЦП. Готовый УПД не нужно печатать, он хранится в электронном виде.

Бумажный вариант УПД составляют в двух экземплярах — по одному для каждой из сторон. Рекомендованную форму можно доработать, учитывая специфику бизнеса и другие особенности.

УПД со статусом 1 нужно заполнить в течение пяти дней после операции, а со статусом 2 — сразу или на следующий день после операции.

Если вы работаете с прослеживаемыми товарами, нужно отчитаться о них в ФНС. Для этого используют только электронный вариант УПД — таково требование ФЗ-371. Операторы ЭДО передают данные из документа в налоговую.

Бланки для УПД с прослеживаемостью и обычного УПО отличаются: с 1 октября 2024 года для учёта импортных товаров появилась форма, в которой стоимость прослеживаемого товара вынесена в отдельную строку — (14). До 1 апреля 2025 года использовать эту форму необязательно, но после этой даты нужно будет составлять только обновлённый вариант УПД.

Разберём, как заполнить УПД.

В форме УПД можно выделить три части: «статусную», «счёт-фактурную» и «передаточную».

Информация, которую нужно внести в универсальный передаточный документ, зависит от статуса — 1 или 2. Статус определяет, выступает ли УПД только первичкой или совмещает функции двух документов сразу. От статуса также зависит, нужно ли регистрировать УПД в бухгалтерской отчётности.

Статус указывают в левом верхнем углу.

В таблице собрали информацию о том, как выбрать статус УПД, где регистрировать документ и какие реквизиты заполнять.

Последовательно разберём, как заполнить каждый реквизит в зависимости от статуса УПД.

В одном УПД можно указать несколько разных операций, например, отгрузку товара и выполнение работ.

Коротко о главном

- УПД упрощает документооборот, потому что может использоваться в качестве комплекта документов: счёта-фактуры и первички.

- Универсальный передаточный документ обязательно использовать только тем, кто работает с прослеживаемыми товарами, перечисленными в Постановлении Правительства РФ № 1110. В остальных случаях УПД применяют по согласованию с контрагентами.

- УПД оформляют ИП и компании на разных налоговых режимах: ОСН, УСН, патенте, ЕСХН.

- УПД можно составлять для передачи работ, услуг и товаров, в том числе маркированных или перемещаемых внутри организации.

- С 1 апреля 2025 будет действовать только новый формат УПД, который утверждён Приказ ФНС № ЕД-7-26/970@.

- УПД составляют в бумажном или электронном виде, для прослеживаемых товаров — только в электронном.

- УПД со статусом 1 и 2 заполняют по-разному, поэтому его важно правильно указать: если используете УПД как комплект документов, работаете на ОСН — выбирайте «1» и не забудьте зарегистрировать его в бухгалтерских документах. Если вы на спецрежиме, дополнительно составляете счёт-фактуру — выбирайте «2».

Фото на обложке: Jelena Danilovic / Getty Images