Как ИП перейти на НПД

Когда индивидуальный предприниматель открывает бизнес, он выбирает налоговый режим. Автоматически предлагается общая система налогообложения, но можно перейти на любую из шести. Предприниматели часто выбирают УСН или НПД. Для начинающих НПД может быть выгоднее всего. Обсудим, почему это так, и разберём пошаговую инструкцию по переходу.

Что такое НПД

НПД — это налог на профессиональный доход, который действует по всей России и утверждён Федеральным законом № 422-ФЗ. Профессиональным доходом считают прибыль, которую человек получил от самостоятельной деятельности, то есть у него нет работодателя и наёмных работников. НПД также называют специальным налоговым режимом, а плательщиков — самозанятыми.

Эта система налогообложения позволяет законно работать и платить меньше налогов. У ИП на НПД нет страховых взносов, им не нужен кассовый аппарат.

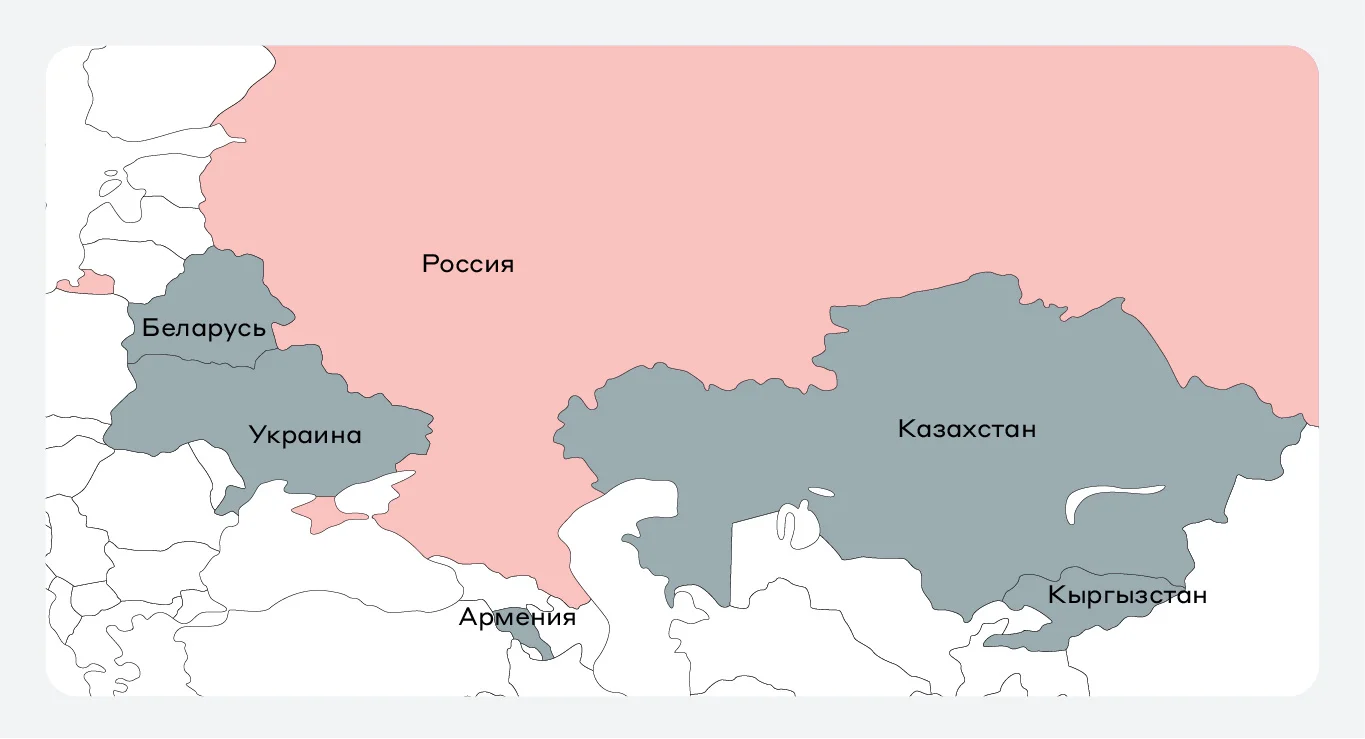

Самозанятость подходит гражданам РФ, Украины и стран Евразийского экономического союза (ЕАЭС). Кроме России, к ним относятся Республика Беларусь, Армения, Казахстан и Киргизия.

Если понятно, что выполнить условия не получается — режим НПД вам не подходит. Чтобы вы могли выбрать правильный, мы подготовили чек-лист. В нём то, что нужно учесть, чтобы сэкономить время и деньги на любой системе налогообложения.

Преимущества НПД

Если доход отсутствует — налог не начисляют

Есть объекты для уплаты НПД: доход с товаров, услуг, сдачи в аренду жилого имущества. Если предприниматель не заработал с них деньги, то налога не будет. Это зафиксировано в ст. 6 № 422-ФЗ.

Не нужно уплачивать страховые взносы и НДФЛ

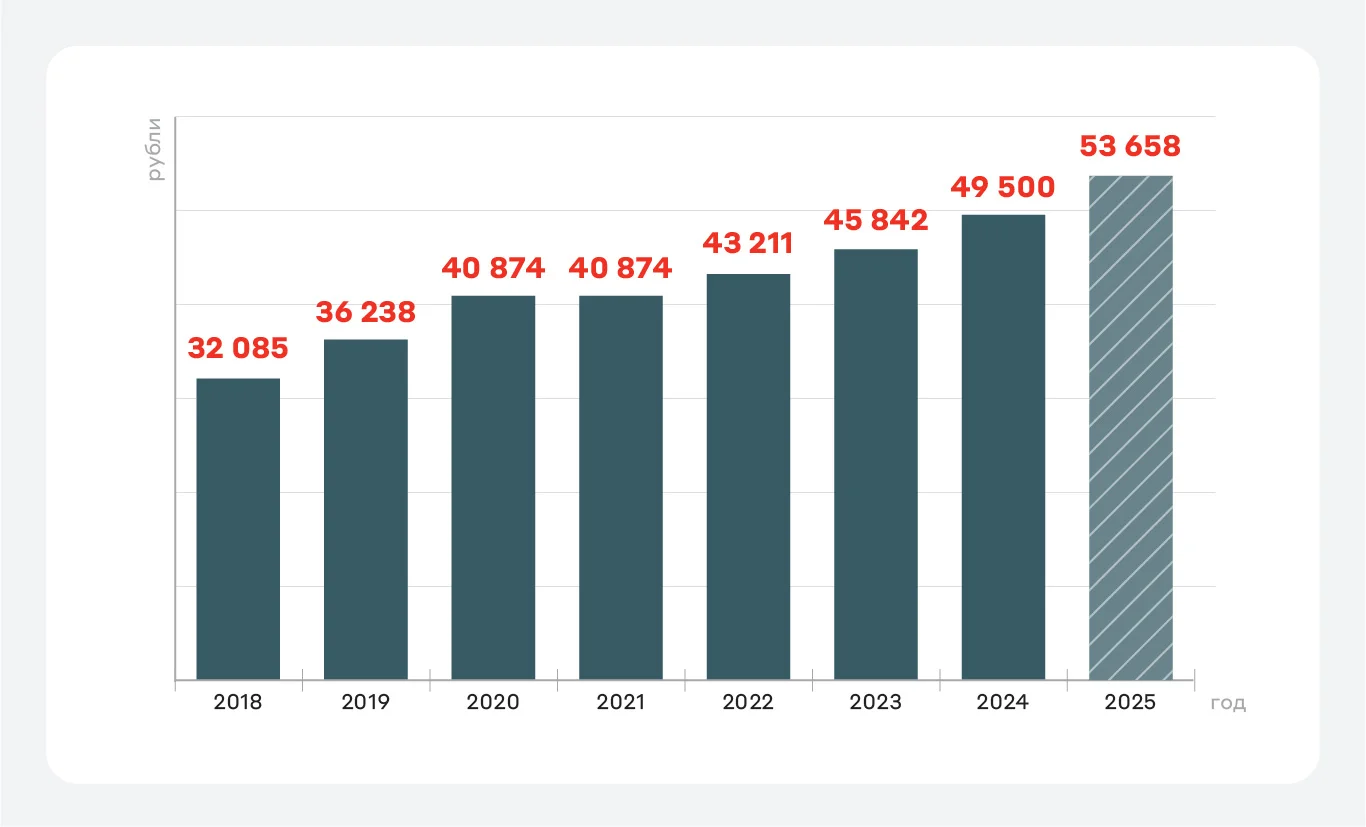

Размер страховых взносов растёт: в 2024 году индивидуальные предприниматели на других налоговых режимах, кроме АУСН, платят 49 500 рублей. В Госдуме рассматривают законопроект о повышении взносов в следующем году до 53 658 рублей.

Если за год ИП заработал больше 300 000 рублей — он уплатит дополнительно 1% от суммы превышения.

Не платят на НПД страховые взносы и НДФЛ на доходы, с которых взимается налог по специальному режиму. Об этом сказано в п. 8. ст. 2 № 422-ФЗ.

Ниже налог на доходы

Рассмотрим, сколько платит ИП на НПД и на других налоговых режимах.

С размером налогов ИП на НПД могут сравниться ставки на ПСН или ЕСХН, но у этих режимов нет других преимуществ самозанятости.

Проще расчёты

Единственный обязательный сервис для ИП на НПД — «Мой налог». Туда после создания чека для клиента автоматически вносятся доход и налог.

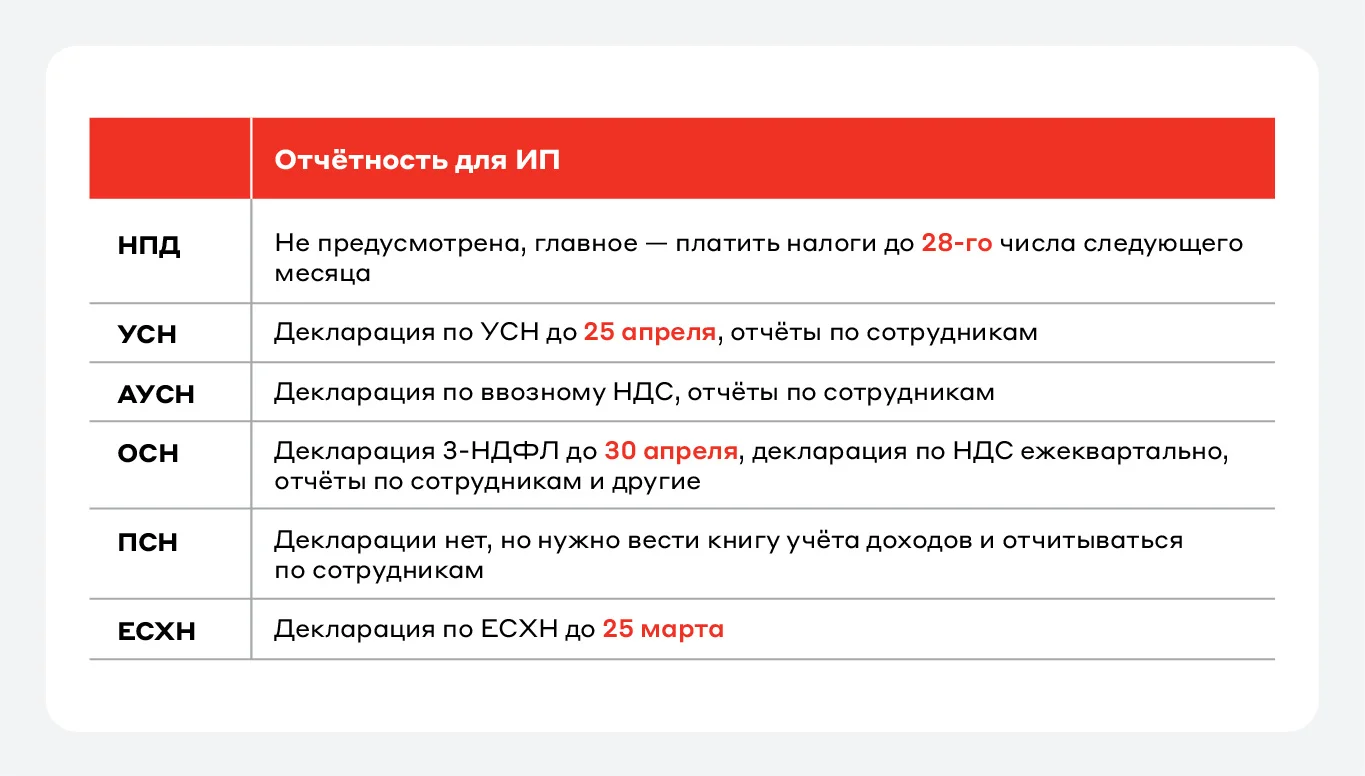

Не нужно вести отчётность и сдавать декларации о доходах

Вот как предприниматели на разных налоговых режимах отчитываются о работе.

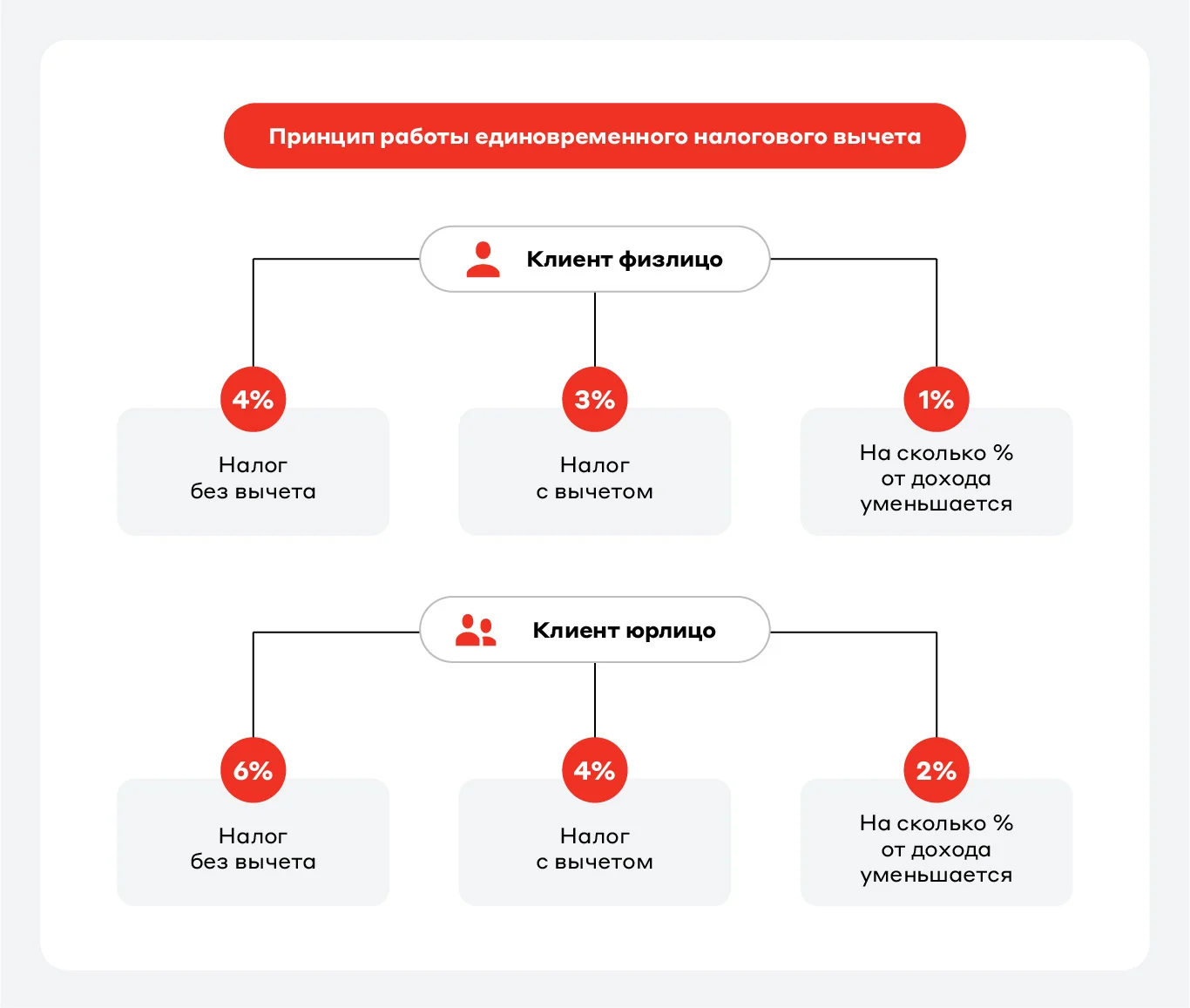

Налоговый вычет для временного снижения налогов

Размер вычета — 10 000 рублей. Он даётся один раз при регистрации самозанятости и временно уменьшает налоговую ставку. В схеме — механизм его работы.

Например, портной Артём получил 8000 рублей за заказ от соседа. Он должен уплатить налог 4% — 320 рублей. Благодаря вычету Артём самостоятельно заплатит 3% — 240 рублей, а вычет уменьшится на оставшийся 1% от дохода — 80 рублей. Оставшийся вычет — 9920 рублей.

Когда портной закончит заказ на 50 000 рублей для детского дома творчества, он уплатит налог 6% — 3000 рублей. Из них самостоятельно 4% — 2000 рублей, а ещё 2% — 1000 рублей — за счёт вычета. Оставшийся вычет после двух клиентов — 8920 рублей.

Самозанятость — официальное трудоустройство

Можно оформить кредит на развитие бизнеса и справку о движении денежных средств, чтобы получить визу.

В статусе самозанятого можно работать по трудовому и гражданско-правовому договору (договор ГПХ). Это позволяет копить баллы и стаж для страховой пенсии.

Чтобы получить пенсию, можно также делать добровольные взносы.

В других случаях на НПД можно получать только социальную пенсию по старости. В 2024 году её размер — 7689 рублей, а пенсионный возраст для пенсии по старости наступает на пять лет позже обычного.

Удалённая регистрация

Стать самозанятым можно любым удобным способом: с помощью Госуслуг, ФНС или онлайн-банка.

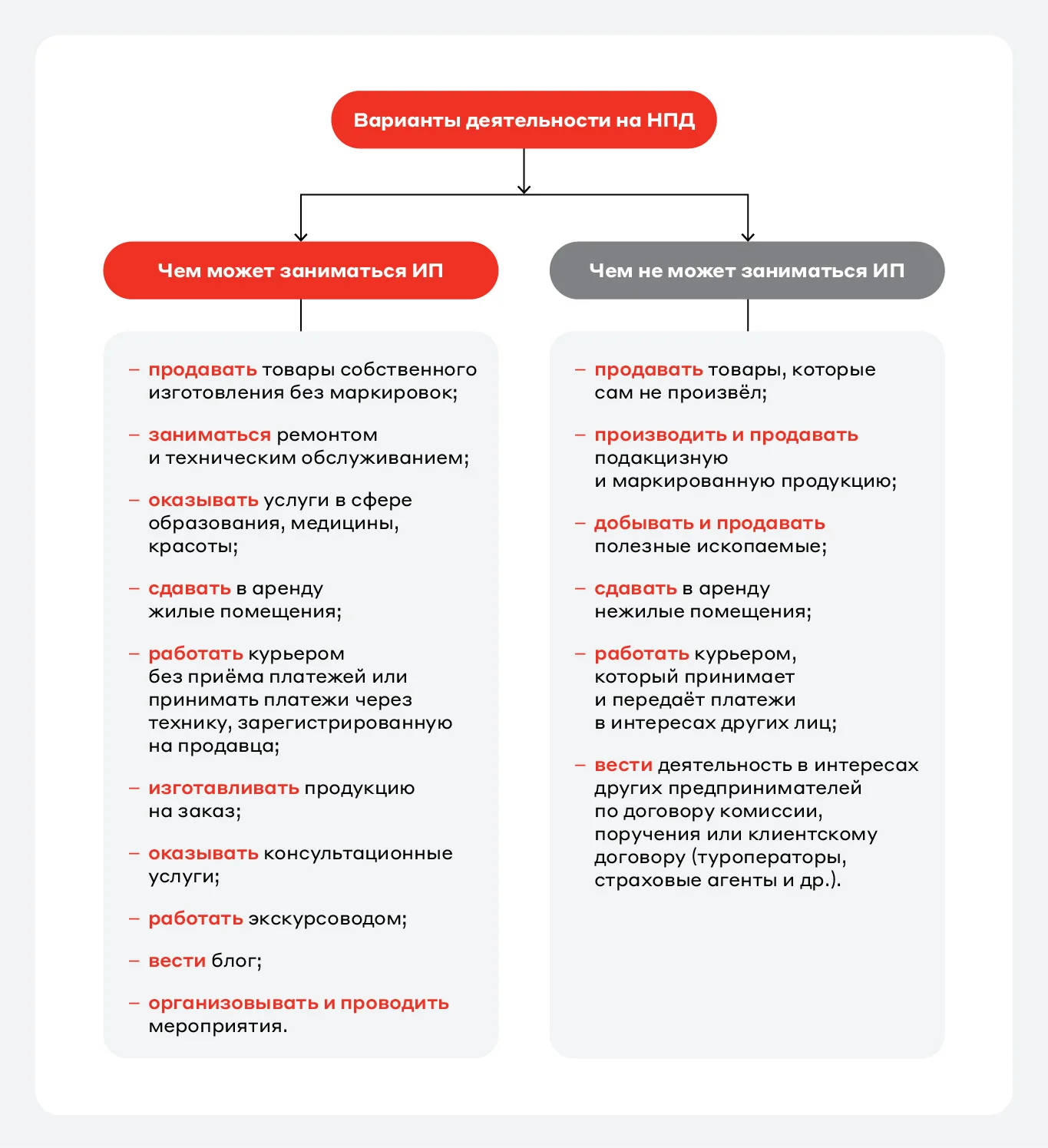

Какие ИП могут работать на НПД

На НПД можно перейти с любого налогового режима: ОСН, УСН, ПСН, АУСН и ЕСХН.

Сравним, чем можно и нельзя заниматься предпринимателям на самозанятости. Подробно об этом говорится в ст. 4 № 422-ФЗ.

НПД подходит людям разных профессий: репетитору, портному, который шьёт на заказ, адвокату, сиделке, автомеханику, мастеру по маникюру, маляру-отделочнику и другим специалистам.

Чем ИП на НПД отличается от самозанятого

У самозанятых и ИП на НПД нет страховых взносов, одинаковый набор видов разрешённой деятельности, ставки налогов, ограничения в годовом доходе и найме сотрудников. Посмотрим, в чём разница.

ИП на НПД использует дополнительные услуги для бизнеса

Предприниматель обычно открывает расчётный счёт, подключает эквайринг.

Эквайринг понадобится, чтобы клиенты могли платить картой, телефоном и другими безналичными способами.

ИП на НПД может выбрать другой налоговый режим

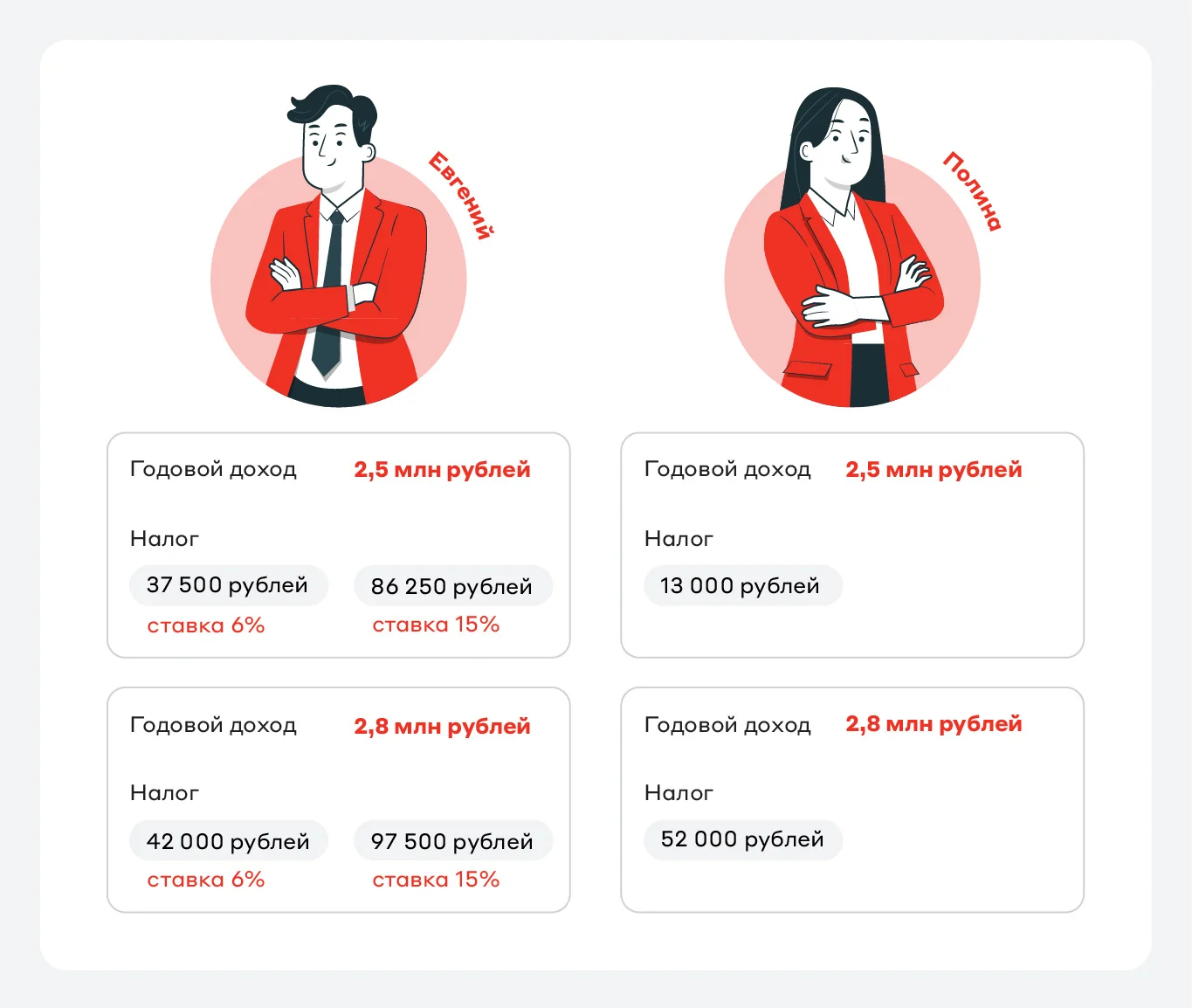

Если предприниматель превысил годовой лимит дохода в 2,4 млн рублей, он может перейти на другой налоговый режим, например, УСН. В зависимости от объекта налогообложения ИП будет платить налог 6% или 15%.

Если самозанятый превысит лимит дохода — он лишится статуса плательщика НПД и до конца года будет платить НДФЛ с суммы превышения. Снова стать самозанятым можно будет с 1 января следующего года, до исчерпания лимита. Но если он превышается регулярно, лучше открывать ИП.

Представим адвоката Евгения и репетитора Полину. Они ежемесячно получали одинаковый доход, и к концу года каждый заработал больше 2,4 млн рублей. На свою деятельность они каждый месяц тратили одинаковые суммы, а за год — 200 тысяч рублей.

Евгений переходит на УСН. Он будет платить налог каждые 3 месяца и выбирает между двумя объектами налогообложения.

Полина не хочет открывать ИП, но она превысила лимит. Поэтому с превышения нужно уплатить налог 13%.

Если оценивать только доход и налог, в первом случае более выгодна самозанятость, во втором — работа на УСН.

Полине пригодится курс «Как самозанятому статьи ИП». В нём — шесть уроков о том, когда лучше становиться предпринимателем и как это сделать. А уже действующие предприниматели узнают, в каком случае выгоднее закрыть ИП и сохранить самозанятость.

ИП на НПД вызывает больше доверия у контрагентов

Если самозанятый перестал быть плательщиком НПД, заказчик должен уплатить за него НДФЛ и страховой взнос. Но заказчик может не знать о смене статуса и получить штраф от налоговой.

Компаниям и другим предпринимателям проще работать с ИП, потому что деньги перемещаются между расчётными счетами. Так легче контролировать все операции и отчитываться в ФНС.

Чек-лист: как ИП перейти на НПД

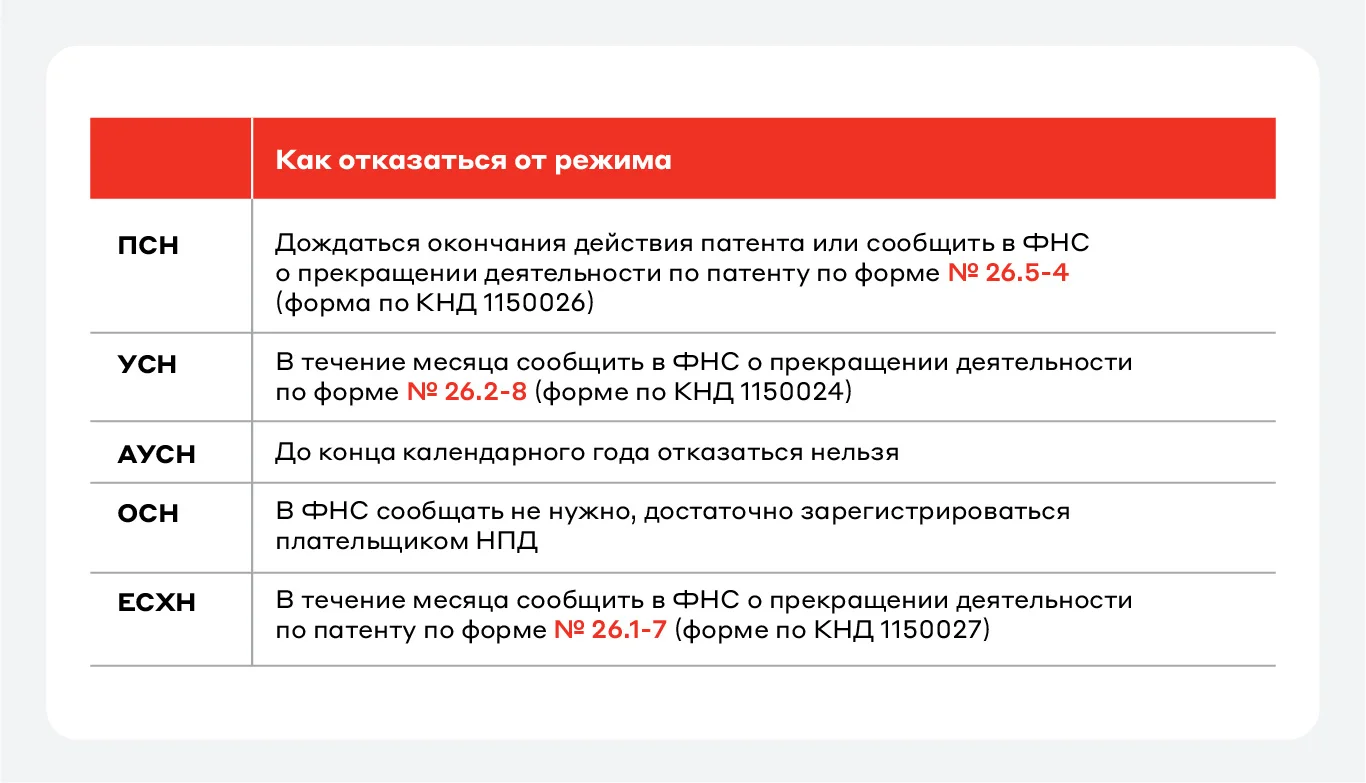

Разберёмся, как поменять налоговый режим предпринимателям на УСН, ОСН, ПСН и ЕСХН. Пошаговая инструкция не утверждена законом, но в целом последовательность такая.

Выяснить, стоит ли вам перейти на НПД

Если вы работаете с бывшим нанимателем, то после увольнения должно пройти не меньше двух лет. ФНС рассматривает такое партнёрство как трудовые отношения — на НПД они запрещены. Трудовая инспекция оштрафует работодателя на сумму от 5 до 100 тысяч рублей и обяжет уплатить НДФЛ и страховые взносы за работника — это зафиксировано в ст. 5.27 КоАП РФ.

Отчитаться о текущем налоговом режиме

Рассчитать и оплатить страховые взносы

Калькулятор на сайте ФНС сделает это автоматически.

Например, Александр работал на УСН с 1 января до 7 августа включительно. Нужно указать период с 1 января по 7 августа и доход за это время. Калькулятор показывает, что с дохода в 500 тысяч рублей ИП должен уплатить 31 806,45 рубля.

Подать декларацию и заплатить оставшиеся налоги

Александру на УСН для простоты лучше подавать отчётность до 25-го числа следующего за переходом месяца, то есть до 25 сентября.

Налог на УСН нужно платить до 28-го числа месяца, следующего за месяцем перехода на НПД, — до 28 сентября.

Закончить трудовые отношения с работниками

Их придётся уволить. Основанием служит увольнение по инициативе работодателя — ст. 81 ТК РФ. Важно уплатить за сотрудников взносы.

Если ИП на НПД планирует продолжать сотрудничество с бывшими работниками, можно заключить договор ГПХ.

Также важно предупредить о смене режима партнёров, поставщиков, арендаторов и других контрагентов.

Закрыть и снять с учёта кассу

Если вы пользовались кассой, отправьте в налоговую заявление (форма по КНД 1110062).

Отказаться от текущего налогового режима

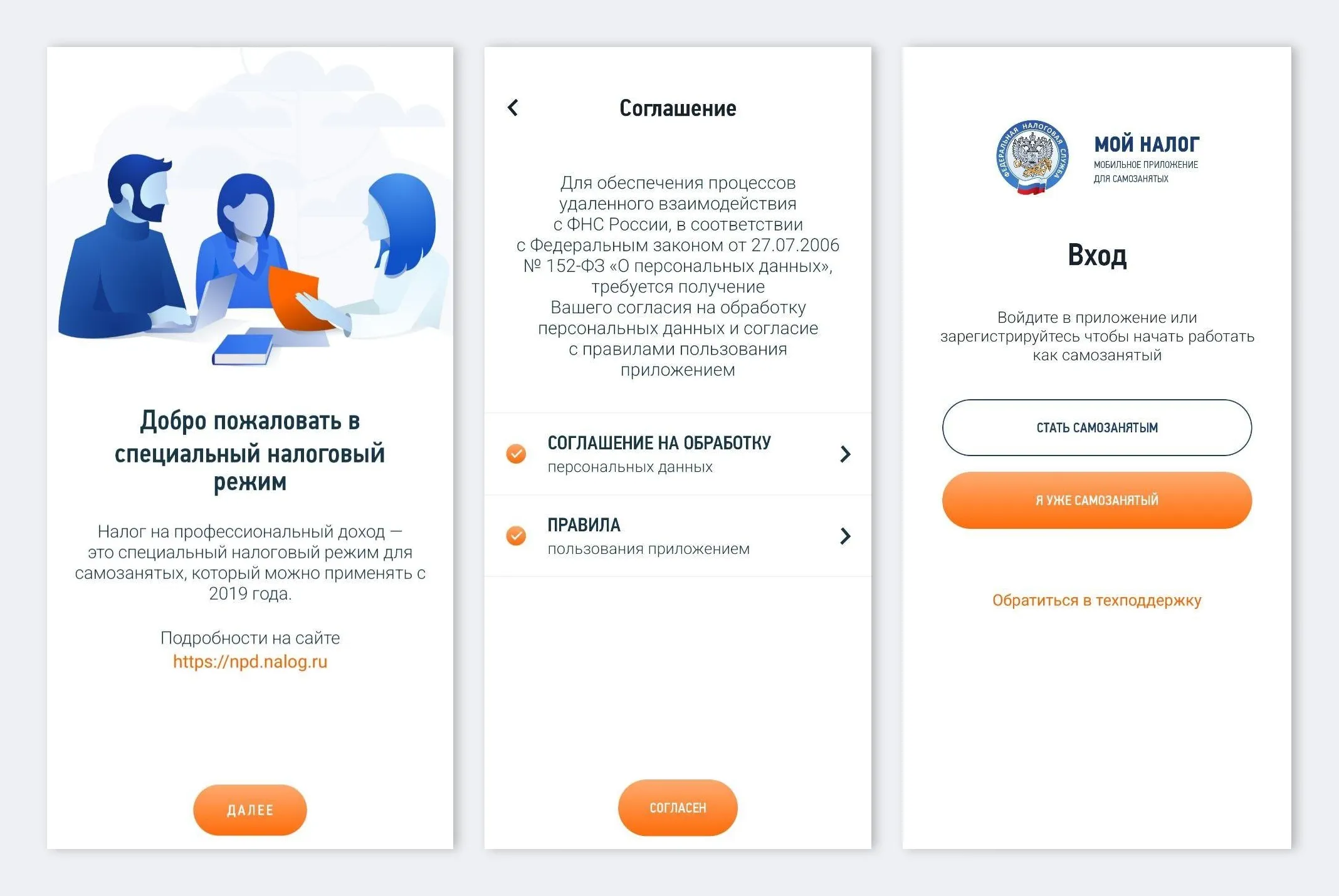

Зарегистрироваться как плательщик НПД

Перейдите в приложение «Мой налог». Его можно скачать на сайте ФНС или в магазине приложений на телефоне.

Перечень кредитных организаций, осуществляющих информационный обмен с ФНС России

Регистрация в качестве плательщика НПД через приложение Альфа-Банка

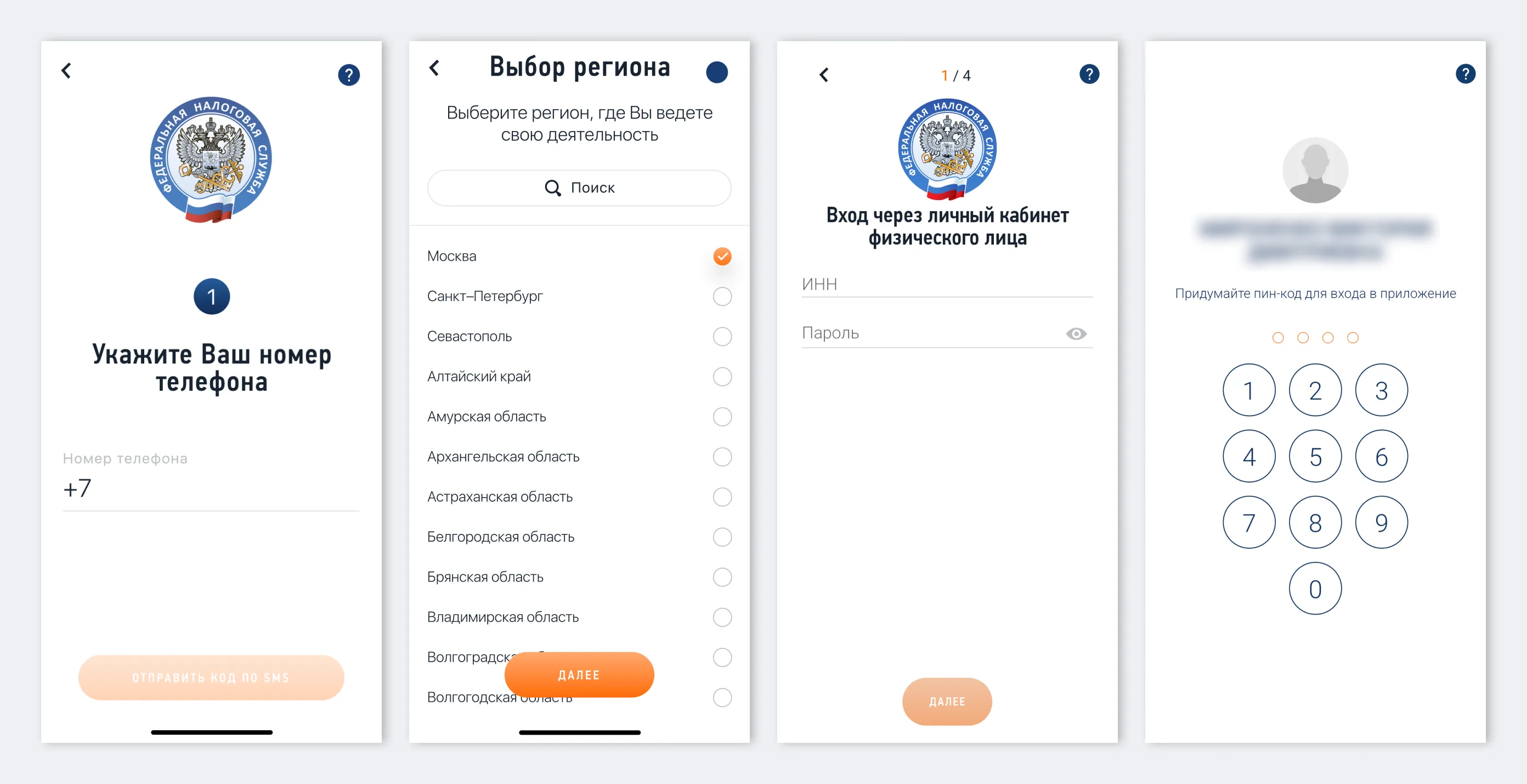

1. Войдите в приложение → Прочтите соглашение на обработку данных и правила → «Согласен» → «Стать самозанятым»

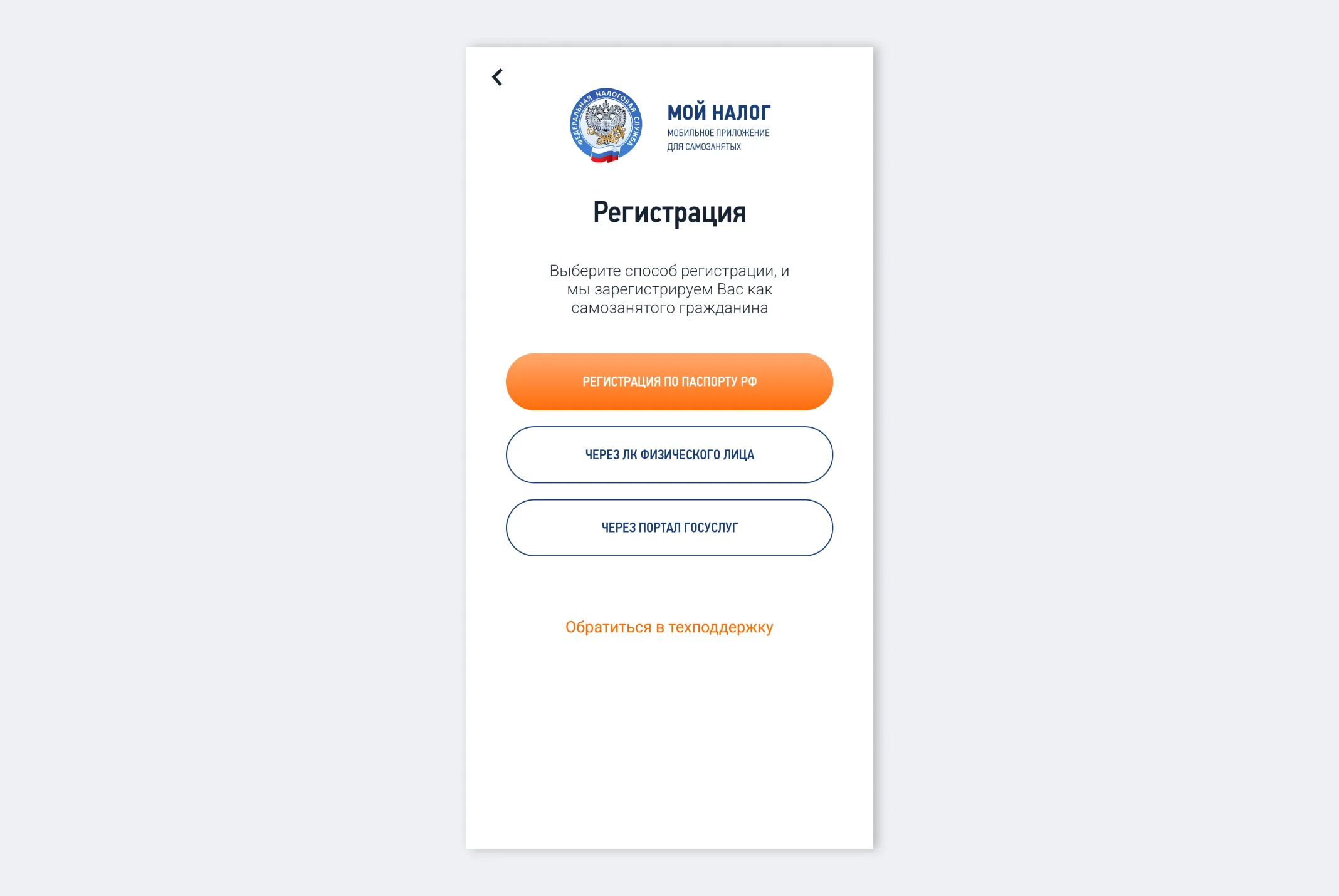

2. Выберите способ регистрации: по паспорту, через личный кабинет или Госуслуги. От него зависят следующие шаги.

С помощью онлайн-банка

В Альфа-Банке нужно получить карту, а затем зарегистрироваться в приложении банка, или выбрать раздел «Регистрация самозанятого», если вы уже клиент банка.

Убедиться, что вы перешли на НПД

Войдите в «Мой налог». На главной странице будет отметка, что идёт постановка.

.webp)

После оформления на главной странице появится налоговый бонус. Значит, ИП перешёл на НПД и может работать.

.webp)

Действует такой алгоритм:

Выставить счёт → После оплаты отметить счёт оплаченным → Сформировать чек → Отправить клиенту.

Налог автоматически начисляется каждый месяц и появляется на главной странице и в разделе «Налоги». Предприниматель, который перешёл на НПД, платит налог до 28-го числа месяца, следующего за истёкшим: за июль — до 28 августа. Чтобы не забывать, можно настроить автоплатёж.

.webp)