Что такое интернет-эквайринг

Интернет-эквайринг — это банковская услуга, позволяющая предпринимателям принимать оплату онлайн, а покупателям — оплачивать товары или услуги безналично.

За этим термином кроется множество разных сервисов, каждый из которых так или иначе построен на приёме платежей через интернет.

Многие предприниматели, особенно на ранних этапах развития своего дела, не хотят связываться с интернет-эквайрингом, ведь принимать оплату наличными или переводом привычнее и проще. Желания покупателей при этом отличаются. Всё больше людей отказываются от использования наличных, меньше доверяют оплате переводом на карту, предпочитают удобные варианты мгновенной оплаты покупки, без сложностей и лишних действий. И здесь на помощь приходят банки, которые помогают запустить приём онлайн-платежей так, чтобы бизнес от этого только выиграл.

Как работает интернет-эквайринг

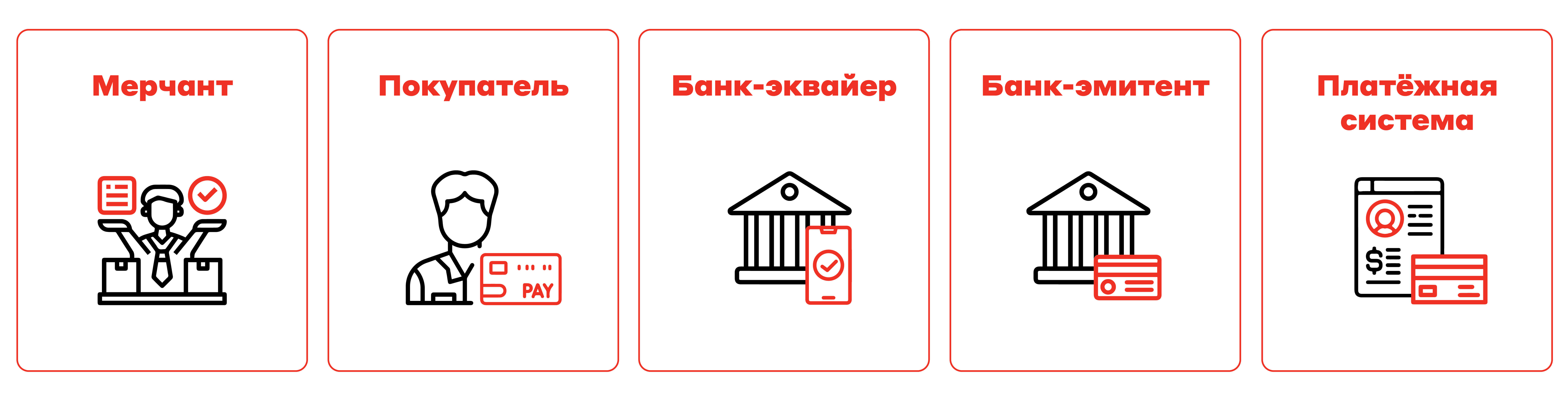

Услуга интернет-эквайринга построена на взаимодействии нескольких участников, каждый из которых выполняет свою задачу.

Мерчант — компания, которая что-то продаёт покупателю — предлагает покупателю один или несколько вариантов оплаты.

Покупатель выбирает удобный вариант оплаты и совершает требуемые действия, например, сканирует QR-код или вводит данные карты.

Банк-эквайер получает платёж от покупателя, отправляет запрос через платёжную систему в банк-эмитент и, если всё в порядке, подтверждает успешность оплаты и перечисляет деньги продавцу.

Банк-эмитент, который выпустил карту покупателя, проверяет действительность карты, отправляет покупателю СМС-код для подтверждения платежа и проверяет покупателя на мошенничество.

Платёжная система отвечает за разработку правил, по которым работают банки-эмитенты и банки-эквайеры. К платёжным системам относятся МИР, Visa, MasterCard.

Какие возможности получает предприниматель

Даже простые в подключении варианты интернет-эквайринга, как оплата по ссылке, открывает для предпринимателей новые возможности для развития бизнеса.

Доступ к новой аудитории

Предпринимателям, продающим товары онлайн и готовым отправлять товары доставкой.

Интернет-эквайринг позволяет вам привлекать новую аудиторию, без привязки к их месту жительства. Онлайн-оплата помогает расширить географию присутствия — вашими покупателями станут не только местные жители, но и, например, жители всего региона или страны.

Рост продаж и прибыли

Всем предпринимателям, заинтересованным в увеличении продаж.

До 40% покупок покупатели совершают импульсивно. Дайте покупателям возможность оплатить покупку сразу, и это увеличит объём продаж. Возможность онлайн-оплаты также снижает количество «брошенных корзин»: покупатели чаще успешно оформляют заказ, имея возможность оплатить покупку сразу.

Получение денег сразу

Предпринимателям, которые сталкиваются с кассовыми разрывами и испытывают неудобства от задержек при возвращении денег в оборот.

При работе с наличными нужно выделять время и ресурсы на инкассацию. К тому же за инкассацию должен кто-то отвечать: наёмные инкассаторы, штатные сотрудники или сам предприниматель. С интернет-эквайрингом таких сложностей нет. Многие банки предлагают возможность моментального зачисления средств на счёт компании, сразу после оплаты заказа. Это же преимущество играет роль в случае, если вы продаёте товары с доставкой: интернет-эквайринг позволяет получать деньги сразу, не дожидаясь, пока товар доставят покупателю.

Укрепление репутации

Предпринимателям, сталкивающимся с отказами от покупки из-за ненадёжности предлагаемых способов оплаты.

Покупатели склонны больше доверять продавцу, если он даёт возможность оплатить покупку «официально» и онлайн, а не предлагает оплату переводом физлицу или наличными. Для некоторых покупателей этот вопрос принципиален настолько, что они могут и вовсе отказаться от покупки.

Снижение рисков

Предпринимателям, которые уже сталкивались с рисками использования наличных, или этих рисков опасаются.

Работая с наличными, предприниматель потенциально всегда может столкнуться с рисками вроде фальшивых купюр, покупателей-мошенников, ошибок продавца. При использовании интернет-эквайринга риски сведены к минимуму. Действительность карты и добросовестность покупателя проверяются банками автоматически, а продавец всегда гарантированно получит деньги — если, конечно, покупатель не передумает покупать или не попросит возврат.

Одно решение для нескольких каналов продаж

Предпринимателям, которые уже имеют несколько каналов продаж или планируют запускать новые.

Интернет-эквайринг — это не только оплата картой на сайте. Вы можете также принимать платежи ВКонтакте, отправлять ссылку на оплату в мессенджере, получать оплату через СБП или с помощью сервисов оплаты частями. Возможность выбирать, как платить, — преимущество для покупателей.

Продажи 24/7

Предпринимателям, чья выручка сильно зависит от времени работы сотрудников, а также заинтересованным в торговле по всей стране.

Если вы добавили онлайн-оплату на сайт, покупатели смогут совершать покупки круглосуточно, без привязки к времени вашей работы. Это позволяет охватить аудиторию, которая совершает покупки ночью, а также тех, кто живёт в других часовых поясах.

Повышение конверсии в покупку дорогих товаров

Предпринимателям, которые продают дорогостоящие товары и сталкиваются с отказами покупателей по причине нехватки денег или неготовности платить сразу большую сумму.

Часто покупатели не готовы расстаться с большой суммой сразу: им проще заплатить небольшими частями. При этом кредит на покупку — вариант, который подходит не каждому. На этот случай придуманы сервисы оплаты частями. С их помощью покупатель может оплатить покупку несколькими платежами без процентов, в то время как предприниматель получает всю сумму сразу в полном объёме.

Продажи по подписке

Предпринимателям, которые хотят продавать товар или услугу по подписке, получая оплату регулярно и без просрочек.

По подписке можно продавать многое, от электронных почтовых рассылок до зернового кофе. Если это ваш вариант, с помощью онлайн-платежей вы сможете гарантированно получать регулярную оплату от подписчиков, до тех пор, пока подписка действует.

Снижение количества отказов при офлайн-покупках

Предпринимателям, чьи покупатели часто забывают карту и уходят, ничего не купив.

Покупатель пришёл в магазин, забыв кошелёк и карту — нередкая ситуация, особенно в последние два года, когда сервисы Apple Pay и Google Pay, позволяющие платить телефоном, перестали работать. Генерация ссылок или QR-кодов для оплаты повышает вероятность покупки — всё, что нужно покупателю, это смартфон с доступом в интернет.

Экономия на покупке терминалов

Предпринимателям, чей бизнес связан с курьерской доставкой.

Увеличение числа работающих у вас курьеров не означает, что вам нужно обязательно закупить больше оборудования для приёма платежей — интернет-эквайринг пригодится и в этом случае. Например, курьеры могут показывать покупателям QR-коды для оплаты, — терминал не понадобится.

Страхи и сомнения предпринимателей

Возможностей, которые открывает интернет-эквайринг, много. Но даже они могут не перекрывать сомнения, связанные с увеличением расходов, сложностями при подключении, законодательными требованиями.

С помощью экспертов Альфа-Банка мы разобрали самые основные страхи и сомнения и рассказали, как банк может помочь в каждом из случаев.

«Я разорюсь на комиссии»

Если ранее предприниматель принимал оплату только наличными, необходимость платить комиссию при подключении интернет-эквайринга может стать стоп-фактором. Ведь это дополнительные траты, которых предприниматель вполне ожидаемо старается избежать. Конечно, расходы на комиссию окупаются: клиентов, а значит, и продаж станет больше, а деньги будут приходить на счёт сразу, тут же возвращаясь в оборот. Но даже это может быть недостаточно весомым аргументом.

Банки стремятся идти навстречу и помогать: предлагают комиссию ниже, ищут решение, при котором новые расходы не станут для бизнеса критичными. Например, сэкономить на комиссии можно, если использовать оплату через СБП. Кроме того, многие банки предлагают специальные условия в зависимости от размера бизнеса и сферы деятельности.

«Подключение требует слишком много времени»

Иногда предприниматели оказываются в ситуации, когда подключить интернет-эквайринг нужно срочно. Это возможно, хотя и зависит от выбранного вида эквайринга. Например, настройка платёжной страницы требует ресурса разработчиков и может занимать несколько недель.

Более простые способы — например, оплата по ссылке, — могут подключаться день в день. На скорость подключения в этом случае во многом влияют и сами предприниматели. Банк даёт подробные инструкции, как работать в личном кабинете и управлять настройками. Внимательное изучение этих инструкций поможет быстрее начать принимать платежи онлайн.

«Подключение — это сложно»

Как и в случае со временем подключения, на сложность влияет, какой именно вид эквайринга предприниматель для себя выбрал. Такие способы, как оплата картой через платёжный виджет или интеграцию с API банка, можно настроить только с помощью IT-специалиста. Для профессиональных разработчиков реализовать интеграцию несложно — нужно только время, чтобы изучить документацию и всё настроить.

Если нужный специалист есть у вас в штате, достаточно поставить ему задачу ему. Если же такого специалиста нет или все ваши специалисты заняты основной работой, вы можете найти сотрудника на фриланс конкретно под эту задачу. И в любом случае, хотя техническая сторона выполняется полностью на стороне компании, банки помогают и консультируют компании на протяжении всего процесса подключения.

«Нужна онлайн-касса, а я не хочу её подключать»

Подключение эквайринга автоматически означает, что нужно использовать контрольно-кассовую технику, ККТ. Это требование прописано в Федеральном законе № 54-ФЗ. ККТ формирует чеки покупателям и автоматически передаёт данные о платежах в налоговую.

Обойти это требование, если вы хотите принимать оплату онлайн, никак нельзя, но можно воспользоваться помощью банка. Часто банки сотрудничают с партнёрами, которые предлагают клиентам банка выгодные условия. Например, Альфа-Банк предлагает комплексные решения по подключению онлайн-кассы вместе с компаниями «Атол», OFD.ru, Orange Data и другими. Содействие банка в подключении онлайн-кассы делает процесс подключения быстрым и простым, никаких сложных действий от предпринимателя не требуется.

При этом, если у вас уже есть торговый эквайринг в офлайн-магазине, часто покупать отдельно ещё и онлайн-кассу не нужно: подключить интернет-эквайринг можно как дополнительную функцию. Уточнить, доступна ли эта функция для вашего торгового эквайринга, можно в банке, в котором у вас открыт счёт.

«Обязательно нужен сайт, а у меня его нет»

Наличие сайта — необязательное требование. Например, в качестве сайта можно использовать страницу компании ВКонтакте. Для некоторых способов, например, для оплаты по ссылке, ни сайт, ни страница в социальных сетях не нужны.

При этом сайт, конечно, часто бывает полезен: так покупатели могут больше узнать о компании, изучить каталог или меню, цены и сразу же оформить заказ.

На этот случай есть конструкторы сайтов с готовыми шаблонами — One Business, Tilda и другие. Все конструкторы работают по одному принципу: предприниматель может собрать сайт на основе готового шаблона или собрать сайт из множества блоков. Быть разработчиком или дизайнером для этого не нужно. Создание такого сайта займёт 1–3 дня в зависимости от количества контента.