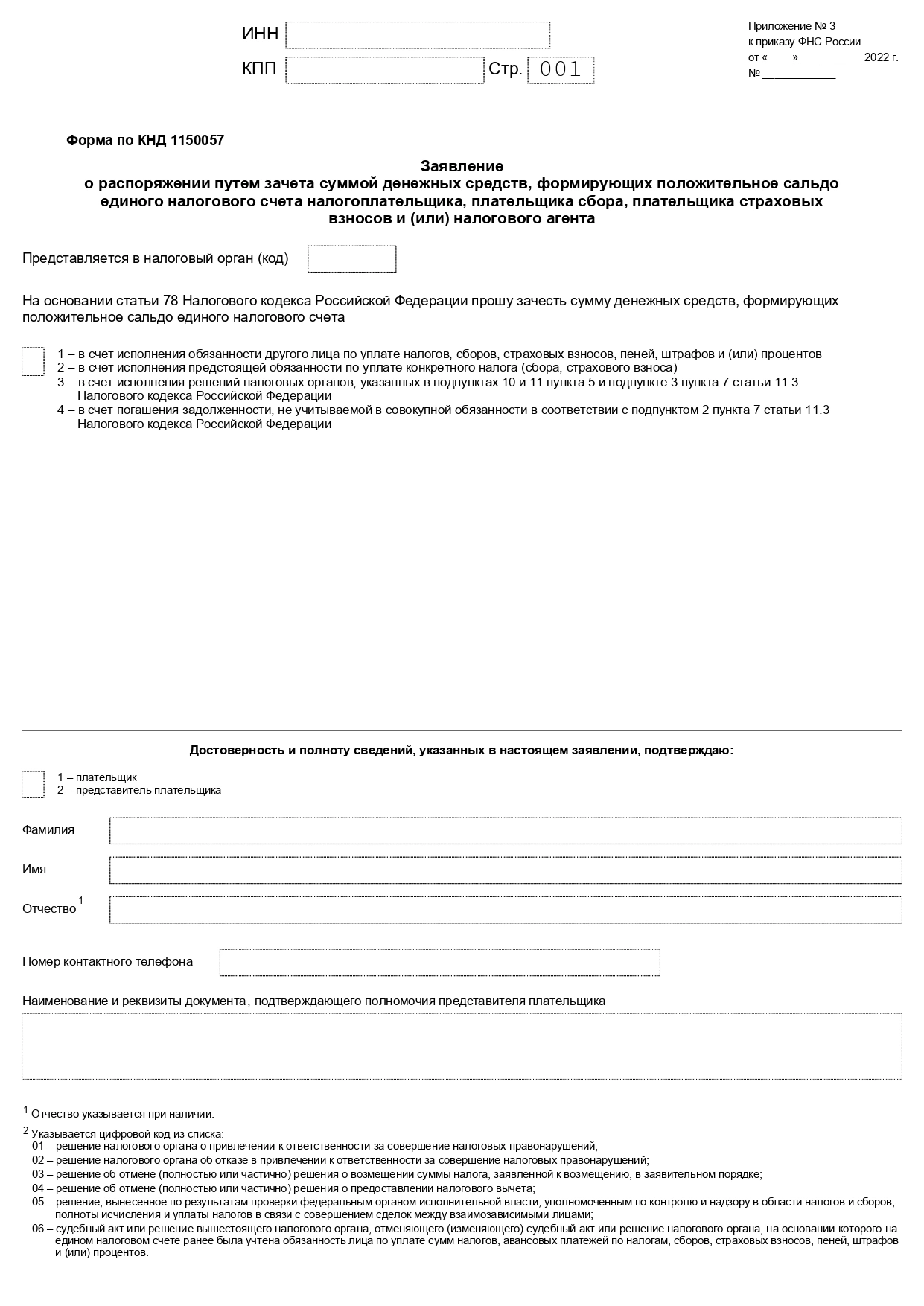

Заявление о зачёте излишне уплаченного налога

Если у вас есть переплата по налогам, эти деньги не пропадут. Их можно использовать для оплаты будущих налогов или других платежей. Для этого нужно подать заявление в налоговую по форме КНД 1150057.

КНД 1150057 — форма для зачёта положительного сальдо в счёт других налогов на едином налоговом счёте, ЕНС.

Положительное сальдо на ЕНС — это излишек, который может образоваться на счёте после уплаты налогов, если сумма платежа была больше, чем нужно.

Заявление можно подать в любое время после того, как деньги поступят на единый налоговый счёт. Обычно налоговая проверяет заявление и в течение рабочего дня проводит зачёт.

Предположим, вы переплатили налог на прибыль в марте, а в апреле нужно оплатить НДС. Вместо того чтобы вносить ещё деньги, вы подаёте заявление, и налоговая зачтёт переплату на ЕНС в счёт НДС.

Налоговая может провести проверку и не обнаружить переплаты, тогда она откажет в зачёте.

Если вы не подадите заявление, налоговая может сама использовать переплату.

Если хотите зачесть переплату в счёт конкретного налога, укажите в заявлении дату, начиная с которой это нужно сделать. До этой даты деньги будут храниться на ЕНС. Если за это время на счёте возникнет задолженность, то переплата покроет её.

Форма КНД 1150057 состоит из титульного листа и четырёх страниц. Для каждого налога или сбора нужно подавать отдельное заявление.

На титульном листе укажите:

- свои данные (ИНН, ФИО или название компании);

- налоговый период;

- сумму, которую хотите зачесть.

На следующих страницах нужно указать, в счёт какого налога или сбора использовать переплату.

Помните, что зачесть переплаченный налог можно только после того, как он поступит на ЕНС. Обычно это происходит в течение трёх дней. Если обратитесь раньше, налоговая не увидит положительное сальдо и может отказать.

Ниже вы можете скачать бланк заявления о распоряжении путем зачёта суммой денежных средств, формирующих положительное сальдо единого налогового счета по форме КНД 1150057.