В 2023 государство ввело Единый налоговый счёт — ЕНС. С одной стороны, это упростило уплату налогов и взносов, с другой — добавило предпринимателям обязанность заполнять новый документ — уведомление об исчисленных суммах. Как и в других видах отчётности, в уведомлении бывают ошибки. Разберём, чем они опасны, как их исправить и нужно ли это делать.

Когда нужны уведомления

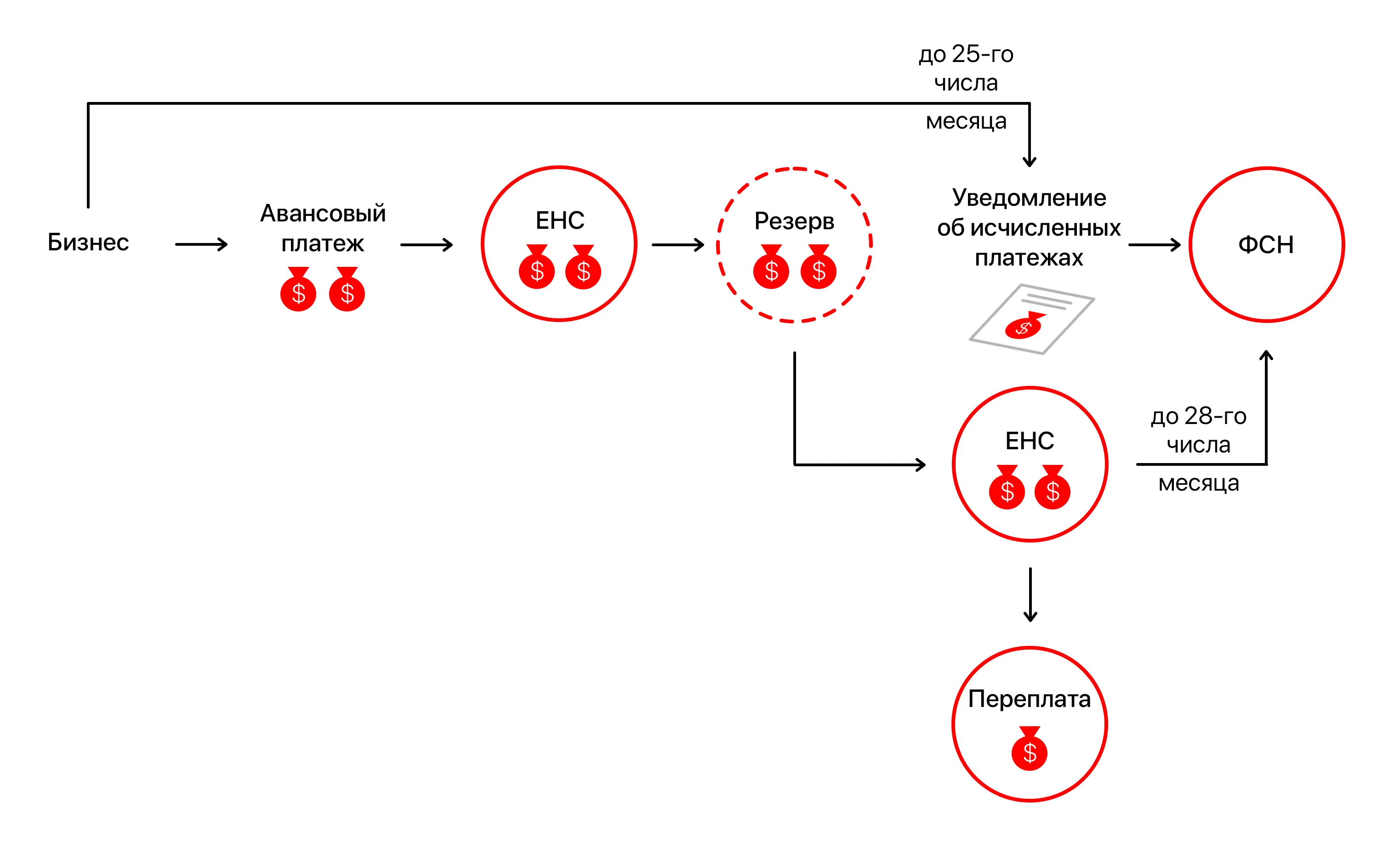

Уведомления позволяют ФНС правильно списать деньги с ЕНС. Деньги на него поступают в составе ЕНП — Единого налогового платежа. До отчётной даты они резервируются на ЕНС и отображается общая сумма. Без уведомления в отчётную дату налоговой инспекции не будет понятно, в счёт какого платежа списывать деньги. Поэтому по одному налогу может формироваться недоимка, а по другому — переплата.

Мы посвятили переплате статью. Рассказали, в каком порядке деньги списывают с ЕНС, как узнать о переплате и что с ней делать: оставить в счёт будущих налогов и взносов или вернуть.

Уведомление об исчисленных суммах заполняют в двух случаях.

Если по налогу или взносу вообще нет отчётности. В этой ситуации у ФНС не может быть данных, на которые можно опереться при списании денег. Например, по земельному налогу ООО не сдают декларации с 2021 года, поэтому уведомление обязательно.

Если сначала нужно уплатить, а потом отчитаться: сдать декларацию или расчёт. Например, ИП на УСН должны сделать авансовые платежи за I квартал, полугодие и девять месяцев до 25 апреля, июля и октября 2025 года соответственно, а декларацию сдают только по итогам года. Поэтому о квартальных налогах ФНС получит данные из уведомления, а о доплате по итогам года — по декларации. То есть уведомление для предпринимателей на УСН за 2024 год подавать не нужно.

Остальные налоги, например, налог на АУСН и НПД, уплачивают без уведомления. Страховые взносы за сотрудников на травматизм переводят напрямую по реквизитам в СФР, поэтому уведомление тоже не нужно. О них отчитываются другим способом: заполняют титульный лист и второй раздел ЕФС-1.

Ошибки в уведомлениях

Уведомление заполняют по утверждённой форме КНД 1110355. Разберём некоторые возможные ошибки.

Неправильно указан КБК или ОКТМО

Суть ошибки.

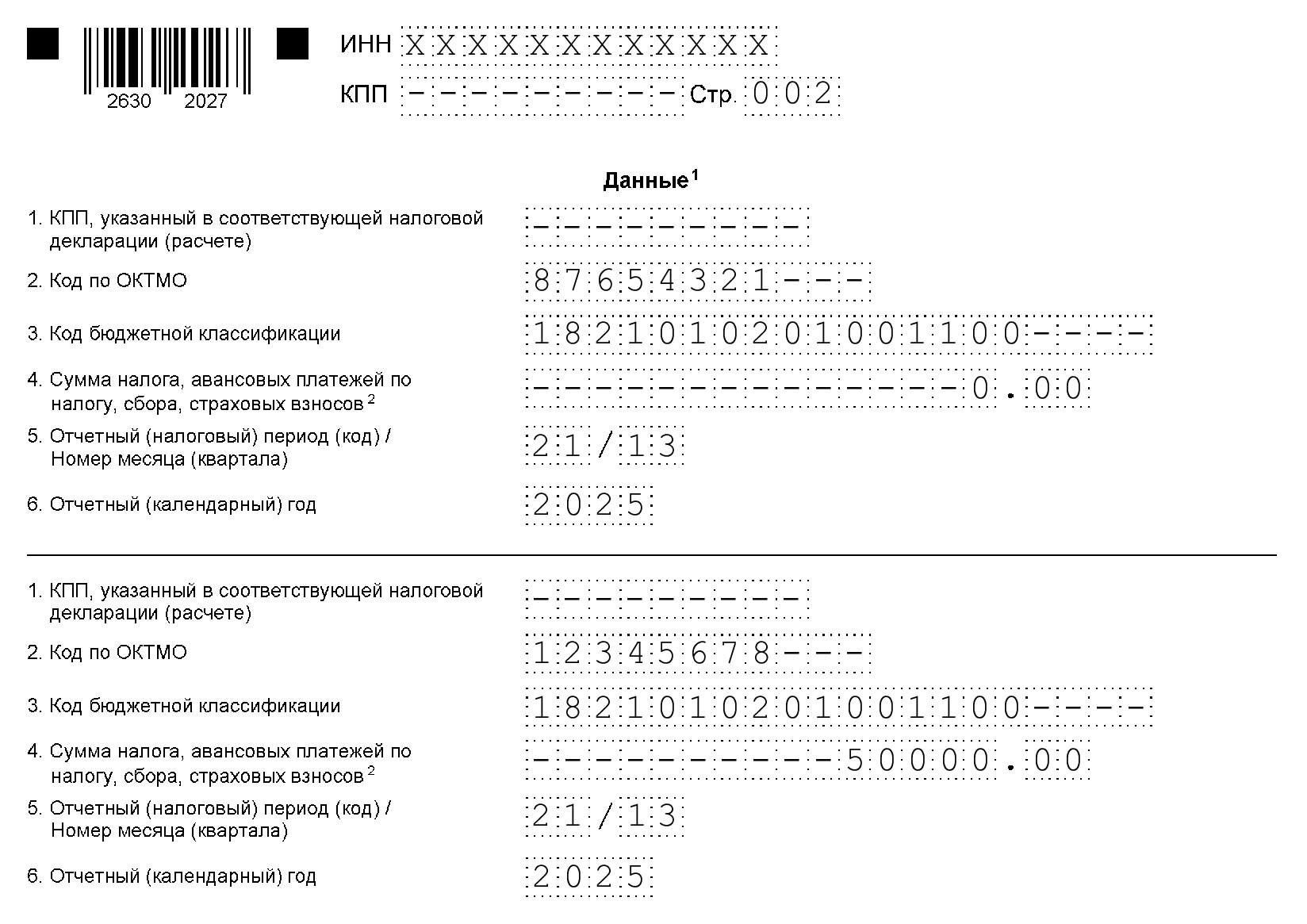

Код ОКТМО и КБК указывают на второй странице формы, в поле 2 и 3 соответственно.

- ОКТМО соответствует территории, на которой зарегистрирован бизнес. В этом коде могут быть опечатки.

- По КБК налоговая определяет, какой платёж поступил и куда нужно направить деньги. КБК могут меняться или появляться новые реквизиты. С 2025 года ввели три новых ступени НДФЛ, поэтому КБК изменились. В календаре по налогам и отчётности мы перечислили действующие КБК для НДФЛ на 2025 год.

- Иногда указывают КБК для платежей, по которым уведомление подавать не нужно. Мы перечисляли их выше.

Последствия. Если коды указаны неправильно, придётся составлять новое уведомление с верными реквизитами.

За чем нужно следить. Нужно быть внимательным, чтобы не было опечаток.

Вот где можно взять код ОКТМО.

- В сервисе Росстата «Получение данных о кодах статистики и перечня форм» — по ИНН или ОГРН.

- В сервисе налоговой службы «Определение реквизитов ИФНС» — по коду ИФНС или точному адресу местонахождения бизнеса.

- В сервисе налоговой службы «ФИАС» — по адресу ИП или ООО.

Также важно отслеживать актуальные КБК и проверять, нужно ли подавать уведомление по тому или иному платежу.

Неправильно указан налоговый или отчётный период

Суть ошибки. Налоговая служба может определить срок уплаты и связать его с каким-либо видом отчётности, в том числе уведомлением, если период указан верно. При ошибке это не получается сделать, и в ФНС не понимают, когда и на что списывать деньги.

Последствия. Если, например, предприниматель указал квартал вместо полугодия, то получит от ФНС сообщение, что для этой обязанности невозможен указанный период. То есть деньги в счёт нужного платежа списать не получится — сформируется недоимка.

За чем нужно следить. Налоговый (отчётный) период заполняют на второй странице уведомления, в поле 5. Нужно сверяться, соответствует ли период платежу. Например, предприниматели на УСН делают квартальные авансовые платежи, поэтому указать нужно именно три месяца.

Уведомление подано вместе с декларацией (отчётом) или после

Суть ошибки. Когда ФНС получила декларацию по налогу или РСВ по страховым взносам, этого достаточно, чтобы правильно и вовремя списать деньги.

Последствия. Уведомление, которое дублирует по смыслу уже сданную отчётность, не примут.

За чем нужно следить. Полезно не только использовать налоговый и отчётный календарь, но и вести свой, чтобы знать, какие документы в ФНС вы уже отправляли и когда. Это сэкономит время и снизит нагрузку на бухгалтера, если отчётностью занимается он

Неправильно указана сумма платежа

Суть ошибки. Деньги списывают с ЕНС предпринимателя. Если случайно указать больше — может не хватить на другие платежи, и по ним сформируется долг. Если указать меньше — долг может появиться по этому платежу.

Последствия. При неправильном списании может формироваться долг по нескольким платежам, в следующий раз придётся всё пересчитывать, заполнять новое уведомление и переводить больше денег. Из-за больших долгов ФНС может наложить пени и штрафы.

За чем нужно следить. Нужно правильно считать налоги и взносы, а затем переносить нужную сумму в уведомление. Это избавит от составления нового документа и финансовых проблем в будущем.

Ошибки в платёжном поручении

Суть ошибки. Вместо уведомления можно заполнить платёжное поручение. Чтобы уплатить конкретный налог, нужно указать статус плательщика 2. В платёжке тоже заполняют КБК, ОКТМО и налоговый период, поэтому ошибка может быть в любом из этих и других полей.

Последствия. ФНС не сможет правильно списать деньги, а вместо поручения придётся заполнять и подавать уведомление.

За чем нужно следить. Способы узнать реквизиты мы перечислили выше. Как и в других случаях, важно правильно считать и быть внимательным, когда заполняете любые документы.

Алгоритм для исправления ошибок в уведомлении об исчисленных суммах

Всегда нужно сначала проверить, сдали ли уже декларацию или расчёт по этому платежу. Если да — исправлять уведомление нет смысла.

Если отчётность ещё не сдавали, нужно заполнить новое уведомление. Важно, что исправляют только данные, которые указаны неверно, а правильную часть переписывают без изменений.

Как исправить реквизиты в уведомлении

КБК и ОКТМО находятся в разделе «Данные» на втором листе уведомления. Поэтому титульный лист переписываем, при условии, что в нём нет ошибок.

Переходим ко второму листу. Например, нужно отправить уведомление по НДФЛ за сотрудников. Вместо ОКТМО 12345678 предприниматель указал 87654321. Вот как заполнить лист нового уведомления правильно.

Шаг 1. В верхней части в соответствующем поле ещё раз указать ошибочный ОКТМО и сумму для него — 0 рублей.

Шаг 2. В поле ниже нужно указать верный код и сумму налога или взноса.

По этой схеме исправляют любые реквизиты: КБК, ОКТМО, налоговый (отчётный) период и так далее.

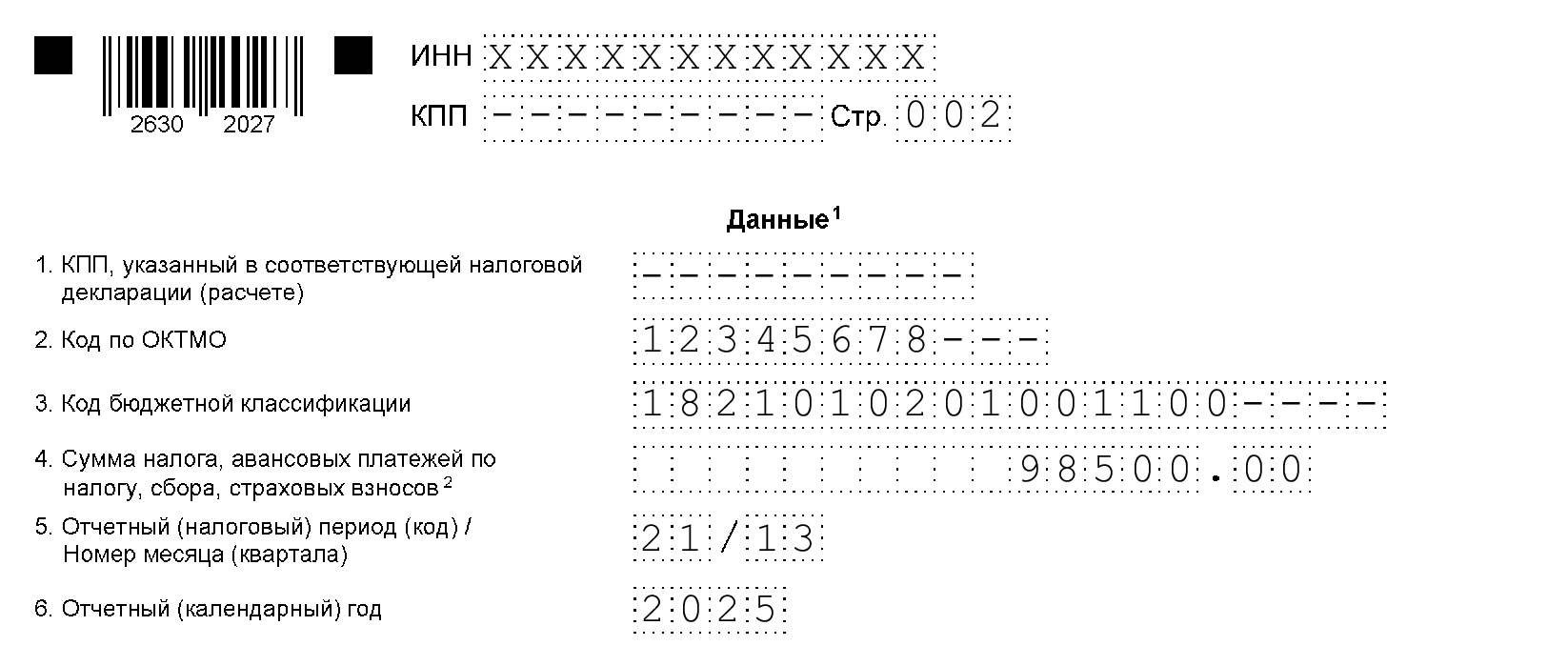

Как исправить сумму платежа в уведомлении

Исправить в уведомлении сумму проще, чем реквизиты. Важное правило: в новом уведомлении указывают не разницу, а сумму целиком, потому что первичный документ аннулируется повторным.

Шаг 1. Заполнить титульный лист снова, проверить на ошибки.

Шаг 2. Указать верную сумму налога или взноса. Например, нужно было уплатить 98 500 рублей, а написали 99 500 рублей. Если написать разницу, то есть 1000 рублей, налоговая спишет именно эту сумму.

Корректировка уведомления произойдёт автоматически, когда исправленный документ поступит в ФНС. Это сказано в письме ИФНС от 31.01.2023 № БС-3-11/1180@.

Что будет, если не исправить ошибку в уведомлении

Предпринимателей не штрафуют за ошибки и опечатки. Ответственность предусмотрена только за несдачу или опоздание. Согласно п. 1 ст. 126 НК РФ, ИП или компания может заплатить штраф в 200 рублей.

Фото на обложке: Kwangmoozaa / Shutterstock / FOTODOM.