Налог на прибыль юрлица платят с положительной разницы между доходами и расходами, поэтому его размер зависит от конечных финансовых результатов бизнеса. Кажется, что рассчитать налог просто: достаточно вычесть из выручки расходы, а потом умножить на действующую ставку. Но есть нюансы: важно точно знать, что можно учесть в расчётах, определить, в какой период включить доходы и расходы, по какой формуле и ставке считать.

В этой части рассказываем, что нужно знать о налоге на прибыль в 2025 году, а во второй — как пошагово рассчитать налог по каждой формуле, когда и как платить.

Кто платит налог

Плательщики налога на прибыль — все российские и некоторые иностранные юридические лица на общей системе налогообложения: ООО, ПАО, АО и так далее.

Если компания участвует в проекте «Сколково» или зарегистрирована на Курильских островах, она освобождается от уплаты налога. Также от налога на прибыль освобождены организации, которые платят налог на игорный бизнес, компании на УСН и ЕСХН.

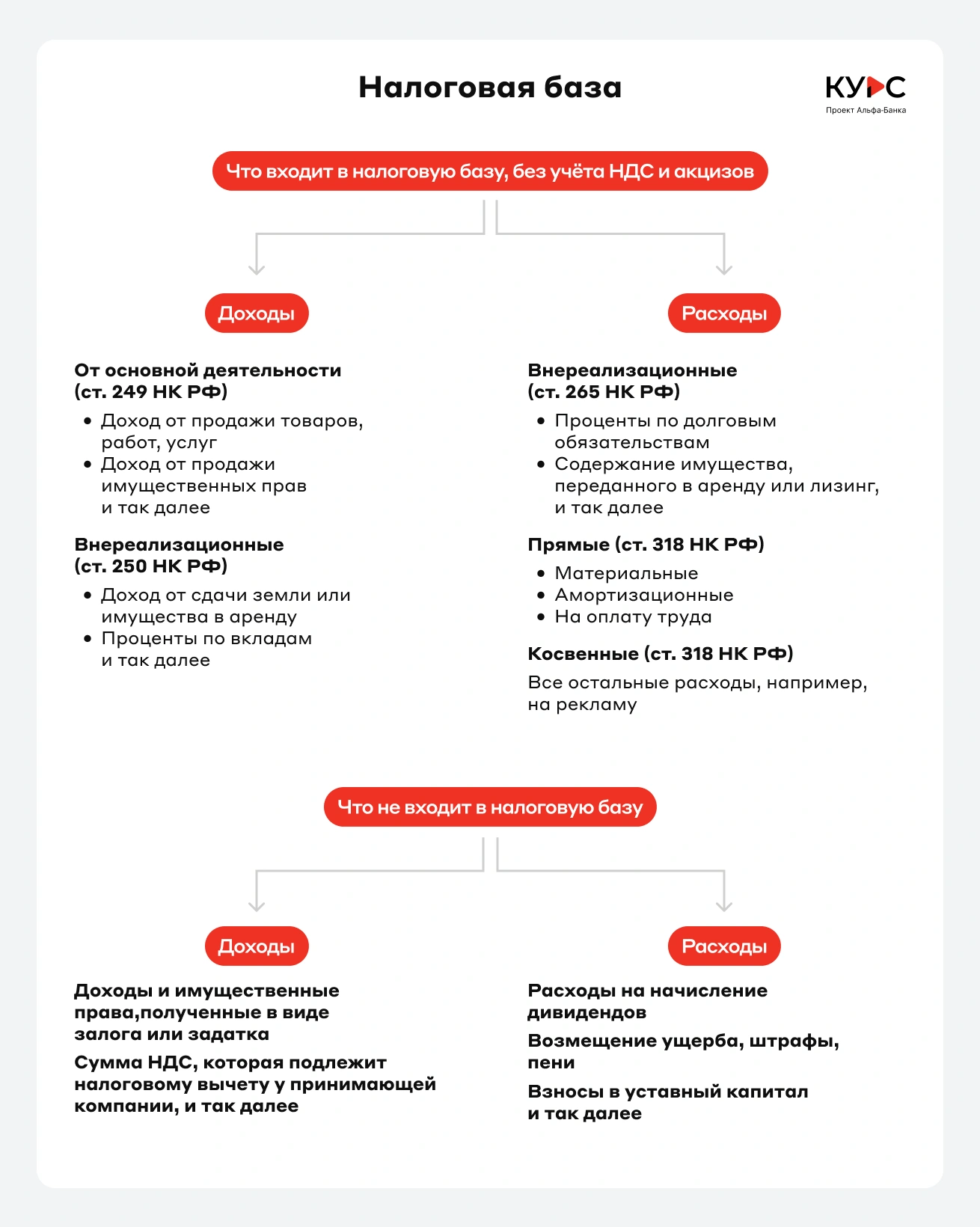

Налоговая база

Налоговая база — прибыль организации, то есть положительная разница между доходами и расходами. Базу считают нарастающим итогом с начала года: к сумме текущего периода прибавляют данные за прошлый.

Общая формула такая: налоговая база = учитываемые доходы - учитываемые расходы - убытки прошлых лет.

Для расчёта важно знать, какие доходы и расходы учитывать.

Доходы

Учитываемые доходы

В налоговую базу входит выручка от основного и дополнительных видов деятельности. Например, организация может сдавать площади в аренду, получать проценты по банковским вкладам.

Вот что входит в список.

- Доход от продажи работ, услуг и товаров собственного производства и приобретённых у производителя или поставщика.

- Доход от продажи имущественных прав. Например, книжное издательство продало право на использование информации из книги другому юрлицу и получило деньги.

- Внереализационные доходы, например, сдача недвижимости или земли в аренду, проценты по вкладам, займам. Полный список внереализационных доходов есть в ст. 250 НК РФ.

Все доходы для расчёта налоговой базы учитывают без НДС и акцизов.

Неучитываемые доходы

Виды доходов, которые не входят в расчёт прибыли, перечислены в ст. 251 НК РФ, например:

Расходы

Учитываемые расходы

Расходы тоже делят на две группы: внереализационные и связанные с работой компании.

- К внереализационным по ст. 265 НК РФ относят, например, проценты по долговым обязательствам, содержание имущества, переданного в аренду или лизинг.

- К связанным с работой относят прямые и косвенные расходы — ст. 318 НК РФ. Прямые — это материальные (сырьё, оборудование, материалы) и амортизационные затраты, расходы на оплату труда (зарплаты, премии, страховые взносы). Косвенные расходы — все остальные траты компании, например, на рекламу.

Расходы должны быть обоснованы и подтверждены квитанциями, чеками, актами, накладными и другими документами. Если это траты, которые необязательны для работы бизнеса, их нельзя учитывать. Например, расходы на корпоратив не войдут в базу по налогу на прибыль.

Неучитываемые расходы

Эти затраты не уменьшают доходы и не входят в расчёты при определении налоговой базы. Полный перечень есть в ст. 270 НК РФ, например:

Компания имеет право самостоятельно определить, какие расходы относить к прямым, а какие — к косвенным. Важно, чтобы для этого были основания, иначе при проверке декларации организация получит доначисление налога.

От деления расходов на прямые и косвенные зависит, в какой период они войдут.

- Прямые расходы могут уменьшать налоговую базу в текущем периоде, только если были проданы товары, работы и услуги, с которыми эти расходы связаны. Например, компания в I квартале потратила 500 тысяч рублей на производство мебели, но не продала её в этом периоде. Поэтому эти расходы не войдут в I квартал.

- Косвенные расходы списываются полностью в течение отчëтного периода.

Убытки

Убытки уменьшают налоговую базу и налог.

Представим, что в 2023 году ООО «Звезда» получило убыток в 100 тысяч рублей, в 2024 — убыток в 300 тысяч, а в 2025 — прибыль в 500 тысяч рублей. Итого убытки составили 400 тысяч рублей.

- Исходя из первого правила, за счёт убытков можно списать 250 тысяч рублей.

- Исходя из второго правила, в 2025 году можно списать 100 тысяч за 2023 год и 150 тысяч — за 2024, иначе получится более 50% от прибыли. Остальные 150 тысяч перейдут на 2026 год, если в нём у компании будет прибыль.

Узнать о переносе убытков больше можно в ст. 283 НК РФ.

Метод начисления

Важно не только знать категории доходов и расходов, но и понимать, в какой период они входят.

Есть два метода, которые позволяют определить даты для отнесения доходов и расходов к отчётному периоду.

- При кассовом методе они учитываются по факту оплаты: деньги поступили или списались, значит, они вошли в этот отчётный период. Кассовый метод можно использовать, если средняя выручка компании за последний год не превысила 1 млн рублей за каждый квартал, без учёта НДС. Кассовый метод распространён среди небольших компаний, которые по каким-то причинам не используют спецрежим.

- При методе начисления фактическое поступление или расходование не имеет значения: если выполнены обязательства, при которых компания должна получить или заплатить деньги, они должны быть учтены в текущем периоде. Метод начисления обычно используют компании с большим оборотом.

Представим, что компания отгрузила товары покупателю 20 марта и в этот день подписала с ним закрывающие документы, а деньги получила 5 апреля. По кассовому методу эти доходы включат во II квартал — по факту поступления на счёт. По методу начисления доходы войдут в I квартал, потому что обязательства выполнены в марте, а день поступления денег не имеет значения.

Для признания доходов и расходов можно использовать один метод: либо начисления, либо кассовый, совмещать их нельзя. Немного больше об этих методах мы писали, когда рассматривали разницу между работами и услугами и их налогообложение.

Налоговые ставки

С 2025 года благодаря ФЗ-176 от 12.07.2024, ставки налога на прибыль выросли. В 2024 году базовая ставка составляла 20%. Из них 17% шло в бюджет региона, а 3% — в федеральный бюджет. Теперь базовая ставка увеличена до 25%, из которых в федеральный бюджет направляют уже 8%. Такие изменения пока будут действовать до 2030 года. После этого структуру распределения налога на прибыль могут пересмотреть ещё раз.

Льготы по налоговым ставкам

IT-компании

Этот же ФЗ предусмотрел отдельные значения ставок для IT-компаний, которые созданы в результате реорганизации и соответствуют двум критериям.

С 2025 года налог на прибыль для IT-компаний вырастет с льготного 0% до 5%. Сумма целиком пойдёт в федеральный бюджет, а новая ставка будет действовать до 2030 года.

Малые технологические компании — МТК

В реестр МТК могут войти компании, которые используют инновационные технологии и соответствуют двум критериям.

Организации из реестра МТК будут платить меньше в период с 2025 по 2030 год, а ставки будут устанавливаться региональными законами.

Если в течение года компания покинет реестр, налог на прибыль придётся пересчитать по базовой ставке за весь год.

Обладатели лицензий на использование недр на Крайнем Севере

С 2025 года лицензиаты в области недропользования будут платить 20% с прибыли, но только при освоении северных территорий. Применять пониженную ставку можно, если вести раздельный учёт доходов и расходов, которые относятся и не относятся к использованию недр.

Федеральный инвестиционный вычет (ФИВ)

В 2024 году в некоторых регионах действовал региональный инвестиционный вычет — РИВ. О нём написано в ст. 286.1 НК РФ. В 2025 году введён федеральный инвестиционный вычет — ФИВ. Он действует по всей России и позволяет снизить сумму налога в бюджет страны.

ФИВ можно применять к расходам на основные средства (ОС) и нематериальные активы (НМА), если их купили или модернизировали во время инвестиционного проекта. Есть и дополнительное условие: бизнес сможет получить вычет, когда израсходует деньги на обновление ОС и НМА. Это будет продолжаться, пока не будет компенсирована половина затрат.

К одним и тем же ОС и НМА нельзя применять оба вычета одновременно.

Например, компания получила прибыль в 10 млн рублей и платит по базовой ставке. Расходы на инвестиционные проекты составили 500 тысяч. Регионального вычета в регионе нет.

- В федеральный бюджет должно пойти 8% от прибыли — 800 тысяч рублей.

- Согласно правилам, после применения ФИВ, минимум 3% должно попасть в бюджет страны — это 300 тысяч.

- ФИВ составляет 50% от инвестиционных расходов — 250 тысяч рублей.

- Вычтем ФИВ из налога в федеральный бюджет: 800 000 - 250 000 = 550 тысяч рублей. Всю эту сумму нужно перечислить в виде налога в бюджет РФ, так как она выше минимальных 3%.

Повышающий коэффициент

Это число, на которое можно умножить отдельные расходы, чтобы дополнительно уменьшить налоговую базу. В 2025 году повышающий коэффициент вырос с 1,5 до 2.

Коэффициент можно применять к двум категориям расходов.

- На отечественное ПО из реестра Минцифры, если его ввели в эксплуатацию после 1 января 2025 года.

- На НИОКР: на научные исследования и/или опытно-конструкторские разработки из Постановления Правительства РФ от 24 декабря 2008 г. № 988.

Например, вы купили ПО из реестра за 300 тысяч рублей. Благодаря повышающему коэффициенту будет считаться, что расходы составили 600 тысяч. На эту сумму уменьшится прибыль.

Повышающий коэффициент применять полезно, но необязательно. Если вы знаете, что будете его использовать, это нужно прописать в учётной политике. Важно, что при использовании повышающего коэффициента применять ФИВ уже нельзя. Лучше заранее оценить, что выгоднее для вашей компании.

Как рассчитать налог, когда платить и отчитываться, разбираем во второй части статьи.

Фото на обложке: mentalmind / Shutterstock / FOTODOM.