В Швейцарии, как обычно, хотят делать не быстро, но хорошо. И хотя на данный момент страна особенно и не блестит громкими именами на сцене финтеха, да и по количеству стартапов и инвестиций в этой области отстает не только от США, но и от европейских стран, есть шансы, что Швейцария без особого шума – типично по-швейцарски – вскоре займет одно из ведущих мест в отрасли.

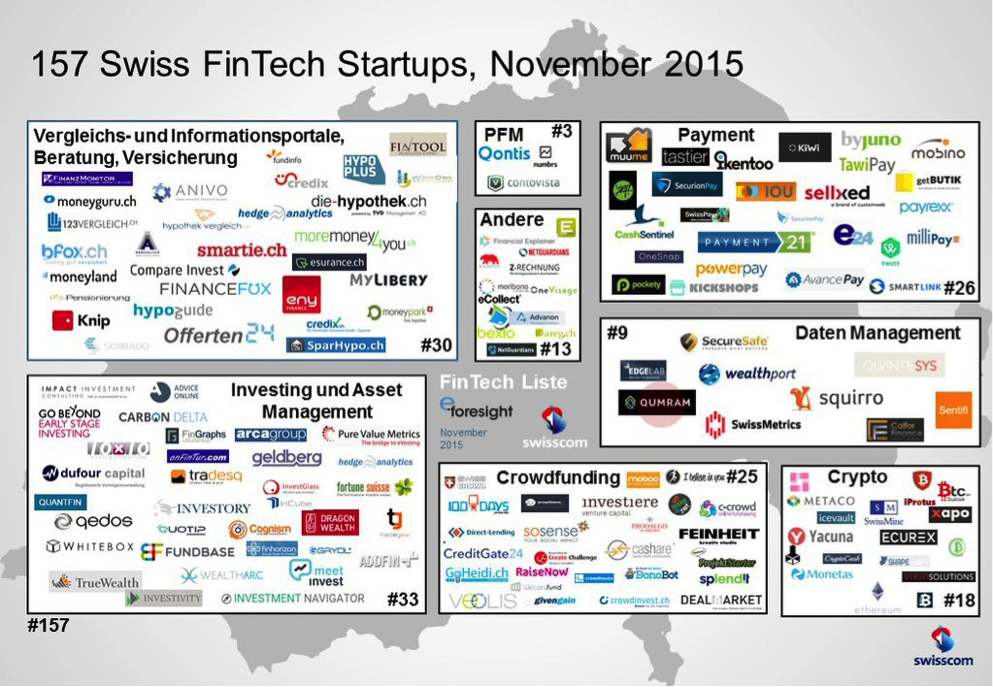

Карта швейцарских финтех-стартапов – Swisscom/eforesight, November 2015

Регуляция и еще раз регуляция

В стране, имеющей устойчивую репутацию страны банков, сыра и шоколада пробиться в финтех-индустрии на самом деле не так и легко. Как и во всех странах, эта область серьезно регулируется государством. И, как сказал в одном из интервью вице-президент финтех-ассоциации SwissFinTech Александр Гайяр (Alexandre Gaillard): «Нам требуется больше регуляции, а не меньше регуляции». Свои слова он пояснил тем, что в этой сфере особенно важна не только защита самого клиента, но и защита предпринимателя, предлагающего финансовые услуги. Швейцария совсем недавно рассталась с одним из столпов своего финансового процветания – банковской тайной – и долгий и болезненный процесс до сих пор еще чувствуется в этих кругах. Не так просто перейти от традиции дискретности и банковской тайны к открытому обмену информацией, на котором и базируется большая часть услуг финтеха.

Шаг назад, два шага вперед

Видимо, поэтому Швейцария пока не блестит на горизонте финтеха – несмотря на то, что отсюда вышли на мировой рынок такие крупные компании, как Temenos или Leonteq. Кроме того, в стране, чья финансовая система традиционно была заточена на люксовый сегмент (HNWI – Hign Net Worth Individual), демократизация финансового сектора не рассматривается как необходимость. Пока.

Позиция многих частных банков по отношению к новым технологиям напоминает первую реакцию швейцарских часовщиков на выход AppleWatch: «Эти часы не могут конкурировать с нашей продукцией», – в один голос заявили самые известные производители. Правда, через год первые из них уже представили на рынок интерактивные модели.

То же самое, по всей вероятности, произойдет и в области финтеха. Многие частные банки начинают вводить современные инструменты работы с клиентами, применяют новые системы обработки данных и оценки рисков. Делают они это «за занавесом», без особого шума. Кроме того, опыт работы на финансовых и страховых рынках, знание клиентов и великолепно обученные специалисты в Швейцарии – в избытке. Тот факт, что большинство швейцарских финтех-стартапов (около 50% из 157 зарегистрированных на конец 2015 года) были основаны в последние два года, означает, что в сектор вливаются новые силы . В прошлом году были основаны и первые финтех инкубаторы: это женевский Fusion и цюрихские SIX Fintech Incubator F10 и Nexussquared. Второй организован крупнейшей швейцарской платежной компанией SIX – это говорит о том, что крупные швейцарские игроки в этой области ни сидят сложа руки.

Управление частным капиталом, страхование и криптография – три кита инновационного финсектора Швейцарии

Основные направления развития финтеха в Швейцарии сосредоточены на управлении частным капиталом и блокчейне – или финансовой криптографии. В Швейцарии, одной из первых стран, где был легализован биткоин, создается настоящая Crypto Valley (игра слов: имеется в виду «Кремниевая долина», только для криптологов. – Прим. Rusbase). Происходит это в кантоне Цуг, который на сегодняшний день больше известен своим либеральным налоговым законодательством для иностранных компаний, а не активным продвижением финтеха.

С одной стороны, два традиционных «кита» швейцарской финансовой системы – банки и страховые компании – могут создать весьма благоприятную почву для развития финтех-стартапов в этих направлениях. В Швейцарии, как-никак, расположены штаб-квартиры нескольких весьма крупных мировых игроков в этой области (UBS, Crédit Suisse, Zurich, Swiss Re). С другой стороны, частные банки и их «люксовая» репутация являются и определенным препятствием для развитии финтеха. Одна из основных проблем – как без потерь для имиджа совместить банковскую роскошь с современными, более демократичными технологиями. Дилемма, с которой сталкивается на данный момент люксовый сектор в совершенно других областях.

В завершение сообщу одну хорошую новость для желающих открыть счет в швейцарском банке: поговаривают, что в скором времени (по-швейцарски в скором, конечно) вступит в силу новый закон, позволяющий открыть счет по видеоконференции, без личного присутствия человека в банке. Первый шаг на пути финтех-демократизации? Посмотрим.

Тут можно посмотреть инфографику – Финтех в Швейцарии, обзор финтех-рынка 2016 года (на английском языке).

Материалы по теме:

Особый путь российского финтеха

Проблемы, тренды и точки роста финтеха. Часть 1

Три фактора, которые влияют на финансовые стартапы

18 финтех-стартапов за рубежом

Россия поднялась в списке самых инновационных экономик мира

Видео по теме:

Нашли опечатку? Выделите текст и нажмите Ctrl + Enter

Материалы по теме

- 1 Как AI-проектам защитить интеллектуальную собственность и обеспечить безопасность данных в Швейцарии

- 2 Инструкция: как предпринимателям развивать AI-проекты в Швейцарии?

- 3 Истории успеха: как российские предприниматели строят AI-бизнес в Швейцарии

- 4 Как Швейцария стала хабом искусственного интеллекта

- 5 Все о преимуществах страны и опыте успешных стартапов

ВОЗМОЖНОСТИ

26 апреля 2024

29 апреля 2024

30 апреля 2024

30 апреля 2024