Вы занимаетесь бизнесом, не зависите от начальника, и это прекрасно. Однако пенсия у ИП, которые делают только фиксированные взносы, ниже, чем у среднестатистического работника в найме. Это связано с особенностями расчётов. На итоговую пенсию конкретного предпринимателя влияют стаж, инфляция, МРОТ, повышающие коэффициенты, дополнительные баллы и другие нюансы.

В статье разберём, какие виды пенсий для предпринимателей бывают, приведём нужные формулы и научимся их использовать. Посмотрим, как узнать размер накопленной пенсии и найдём способы получить больше денег, а также расскажем, что делать, если вы не платите взносы по закону.

Какая бывает пенсия

В России пенсиями управляет Социальный фонд, который появился после объединения ПФР и ФСС. СФР выделяет четыре вида пенсий. Кратко поясним каждую с позиции применения к индивидуальным предпринимателям:

Мы подробно разберём две пенсии, одну из которых ИП сможет получать, когда достигнет нетрудоспособного возраста, — страховую или социальную. А ещё коснёмся формирования добровольных выплат через НПФ — они тоже могут пригодиться.

Начнём со страховой.

Страховая пенсия

Страховая пенсия — это ежемесячная выплата, которая каждый год индексируется с учётом инфляции за прошлый год. Пенсия компенсирует ИП доход за период, когда предприниматель был трудоспособен.

Эта пенсия построена на солидарности поколений: СФР формирует выплаты из отчислений работающих ИП, граждан и юрлиц и направляет 6% текущим пенсионерам. Но их число растёт, и получается вот что: пожилых людей много → работающих мало → денег в СФР не хватает → растёт нагрузка на трудоспособное население. Поэтому государство проводит пенсионную реформу и увеличивает возраст выхода на пенсию — это должно снизить количество пенсионеров и увеличить вливания в бюджет.

У страховой пенсии есть три условия, без соблюдения которых физлица и ИП теряют на неё право:

Перечисленные условия ещё называют общими основаниями.

Возраст

Пенсионная реформа была принята в 2018 году и начала действовать с 1 января 2019 года. С этого дня пенсионный возраст постепенно повышается и в 2028 году достигнет 60 лет для женщин и 65 для мужчин. Однако с повышением есть проблема: оно происходит так медленно, что в 2025 году никто не выйдет на пенсию на общих основаниях, так возраст для него не установлен. Из-за этого действующим ИП придётся работать и платить взносы на год дольше. То же самое было в 2023 году и повторится в 2027 году.

В таблице можно увидеть возраст выхода на пенсию в 2023–2028 году для мужчин и женщин.

Страховой стаж

Под страховым стажем понимают период, когда ИП работал и делал за себя взносы в СФР. Для всех предпринимателей, кроме ИП на НПД и АУСН, установлены фиксированные и дополнительные взносы.

В 2025 году фиксированные взносы составляют 53 658 рублей, а дополнительные — 1% с превышения дохода в 300 тысяч рублей, но не более 300 888 рублей.

Если в каком-то году ИП не работал или не платил взносы, этот год не войдёт в стаж. Из этого правила есть социально значимые периоды-исключения, они перечислены в ст. 12 ФЗ-400.

Страховой стаж тоже повышают с 2019 года вместе с возрастом. В начале реформы достаточно было работать 10 лет, а с 2024 года — 15 лет. До конца реформы этот срок не будет расти.

Доказать, что вы 15 лет занимались бизнесом, и подтвердить периоды-исключения поможет этот список документов.

Индивидуальный пенсионный коэффициент

ИПК иначе называют пенсионными баллами.

Таким образом, на ИПК влияют длительность страхового стажа, сумма взносов и социально значимые периоды, за которую начисляются баллы: чем они длиннее и чем больше стаж и взносы, тем выше сумма баллов. В 2024 году ИП было достаточно 28,2 балла; а чтобы выйти на пенсию с 2026 года, необходимо будет набрать 30 баллов ИПК.

Один год стажа «стоит» определённое количество баллов — в разделе ниже мы покажем, как их рассчитать. Начиная с 2023 года ИП может заработать до 10 баллов в год.

Теперь поговорим о периодах социальной деятельности, за которые можно получить дополнительные баллы, но всё равно не более 10 за год.

Каждый балл имеет стоимость — от этого зависит размер будущей пенсии ИП. Стоимость фиксирована и устанавливается государством, каждый год её увеличивают на размер фактической инфляции. В 2024 году один балл стоил 133,05 рубля. За прошедший год инфляция составила 9,5%, поэтому с 1 января 2025 года один балл стоит 145,69 рубля.

Расчёт страховой пенсии для ИП

Для расчёта страховой пенсии по старости используют формулу:

Страховая пенсия ИП = ИПК х Стоимость 1 балла + Фиксированная выплата к пенсии по старости

ИП может влиять только на размер ИПК — остальные составляющие формулы зависят от государства.

Определим будущую пенсию для двух предпринимателей — Кирилла и Андрея.

Шаг 1. Вычислить сумму баллов за год

Взносы предпринимателя за себя пересчитывают в баллы ИПК. Чтобы определить итоговый балл за год, используют формулу:

Баллы ИПК = Уплаченные страховые взносы за год / Нормативный размер взносов х 10

В 2025 году предельная база увеличена сразу на 500 тысяч рублей — до 2 759 000 рублей, а нормативный размер взносов равен 441 991,8 рубля.

Перейдём к расчётам. Представим, что Кирилл уплатил только фиксированные взносы, а Андрею из-за высокого дохода кроме фиксированных пришлось платить максимум по дополнительным взносам.

ИПК для Кирилла = 53 658 / 441 991,8 х 10 = 1,21 балла.

ИПК для Андрея = (53 658 + 300 888) / 441 991,8 х 10 = 8,02 балла.

Представим, что предельную базу и размер страховых взносов за себя повышать не будут. Из расчётов видно, что если платить только фиксированные взносы и не получать дополнительные баллы, нужно работать минимум 25 лет.

За сотрудников ИП и компании перечисляют больше денег: по данным Росстата за 2024 год, в найме каждый россиянин зарабатывает около 83 480 рублей ежемесячно, а за год — 1 001 760 рублей. Работодатель рассчитает пенсионные отчисления от этой суммы, а фиксированные взносы составляют всего 53 658 рублей и дают меньше баллов.

Шаг 2. Определить стоимость баллов за год

Продолжим на примере Кирилла и Андрея.

Стоимость ИПК Кирилла = 1,21 х 145,69 = 176,28 рубля.

Стоимость ИПК Андрея = 8,02 х 145,69 = 1168,43 рубля.

Если не зарабатывать дополнительные баллы, получается, что базой для формирования пенсии станет сумма в 4407 рублей у Кирилла — за 25 лет, и 17 526,45 рубля у Андрея — за 15 лет.

Шаг 3. Выяснить размер фиксированной выплаты

Как и стоимость пенсионного балла, фиксированную выплату индексируют. В 2025 году размер фиксированной выплаты составляет 8907,7 рубля, согласно Постановлению Правительства № 34 от 23.01.2025.

Если ИП живёт в районах с неблагоприятным климатом, например, на Крайнем Севере, для фиксированной выплаты предусмотрена дополнительная индексация.

Шаг 4. Рассчитать страховую пенсию

Вернёмся к нашим предпринимателям. Предположим, что они работали 15 лет: Кирилл всё-таки набрал минимум — 30 баллов, а Андрей каждый год зарабатывал по 8,02 балла.

Страховая пенсия Кирилла = 30 х 145,69 + 8907,7 = 13 278,4 рубля.

Страховая пенсия Андрея = 15 х 8,02 х 145,69 + 8907,7 = 26 434,2 рубля.

Как видно, если ИП платит только фиксированные взносы, пенсия даже спустя 25 лет будет минимальной — ниже, чем прожиточный минимум в некоторых регионах. Немного дальше расскажем, что делать в этом случае.

Социальная пенсия

Социальную пенсию по старости получают ИП, которым не хватило баллов или страхового стажа. Её назначают на пять лет позже пенсионного возраста для страховой пенсии — для мужчин в 70 лет, а для женщин — в 65 лет.

Размер этой пенсии определяет и индексирует государство. После очередной индексации на 9,5% с 1 февраля 2025 года размер социальной пенсии составит 8824,08 рубля.

Социальная доплата к пенсии

Любая пенсия не может быть ниже регионального прожиточного минимума для пенсионеров — ПМП. В разных регионах он может быть выше или ниже, чем по стране. Если сумма меньше ПМП конкретного региона, пенсионер будет получать социальную доплату:

- До регионального ПМП, если в конкретном регионе он выше федерального. Деньги переводят из бюджета органов соцзащиты

- До федерального ПМП, если в конкретном регионе он ниже регионального. Финансированием занимается территориальный СФР.

Получается, что государство стремится установить максимально возможную пенсию относительно ПМП.

Федеральный прожиточный минимум для пенсионеров в 2025 году составляет 15 250 рублей, согласно Постановлению Правительства от 12.06.2024 № 789.

Представим, что Кирилл живёт в Томске. Региональный ПМП — 14 945 рублей, а федеральный — выше, поэтому Кирилл получит доплату до федерального минимума.

Если бы Кирилл жил в Москве, где региональный ПМП 17 897 рублей, он бы получал доплату до этой суммы, потому что она больше, чем по стране в целом.

Размеры прожиточного минимума можно посмотреть в разных источниках, например, на сайте СФР.

Как узнать свою пенсию

Чтобы выяснить, сколько денег будете получать после 60 лет, нужно узнать баллы и стаж. Для этого нужно заказать выписку из индивидуального лицевого счёта в личном кабинете СФР или через Госуслуги.

.webp)

Видно, что на 1 января 2025 года страховой стаж составляет 4 года 5 месяцев и 11 дней, а ИПК — 15,115 балла. Поэтому накопленная пенсия пока равна 11 109,8 рубля.

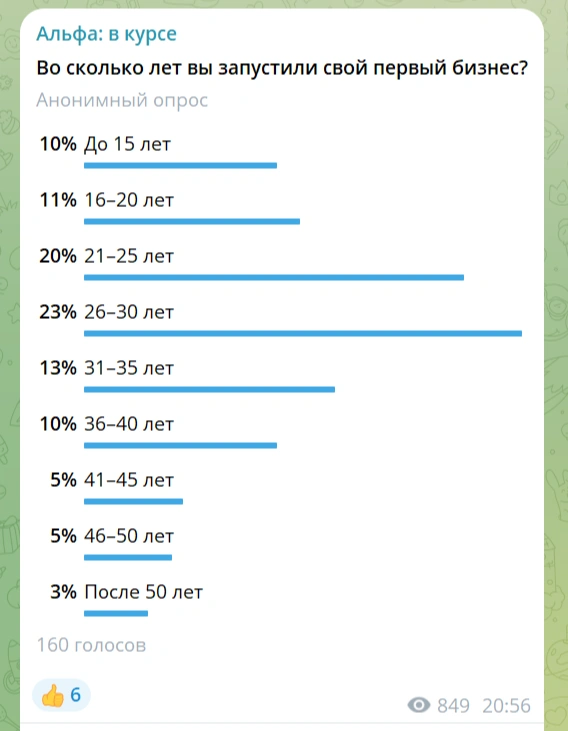

Мы провели опрос в Телеграм-канале «Альфа: в курсе» и узнали, что большинство подписчиков открыли бизнес с 26 до 30 лет.

Например, с 26 до 65 лет вы будете набирать по 2,3 балла ИПК — это эквивалентно годовому доходу примерно в 5 млн рублей. За 39 лет накопится 89,7 балла, а пенсия составит более 22 тысяч рублей — это несравнимо с доходом во время предпринимательской деятельности.

Как увеличить пенсию ИП

Скорее всего, размер будущей пенсии вас не устраивает. Разберём четыре способа, как в старости получать от государства больше денег.

Купить пенсионные баллы

В 2025 году покупка одного пенсионного балла стоит 60 450,61 рубля. Общий размер баллов, которые можно купить, зависит от текущего годового МРОТ — 269 280 рублей. Эту сумму умножают на 22% — получается 59 241,6 рубля, или 0,98 балла. Можно купить не более 7,81 ИПК, на которые придётся потратить 473 932,8 рубля.

Для покупки баллов нужно внести добровольные взносы в СФР по заявлению. Подать заявление в Социальный фонд можно в личном кабинете на сайте Фонда.

Формировать пенсию через негосударственный пенсионный фонд — НПФ

С 1 января 2024 года в России заработала программа долгосрочных сбережений по ФЗ-299. Чтобы участвовать в ней, нужно заключить договор с НПФ. Реестр лицензированных НПФ опубликован в том числе на сайте Центробанка — недавно к нему присоединился и Фонд Альфа-Банка.

Программа работает по принципу софинансирования — нужно вносить не менее 2000 рублей, и государство будет добавлять определённую сумму к вашей:

В год можно получить не более 36 000 рублей софинансирования, а сама поддержка продлится три года, но государство имеет право продлить срок. Накопления будут застрахованы на сумму до 2,8 млн рублей.

Деньги можно получить мужчинам после 60 лет, а женщинам — после 55 лет, либо нужно участвовать в программе от 15 лет.

Узнавать конкретные условия по договору нужно в отдельном НПФ.

Выйти на пенсию позже

Существуют коэффициенты повышения страховой пенсии, которые применяют к тем, кто вышел на пенсию по старости позже. Они действуют и для ИП.

Размеры повышающих коэффициентов можно узнать в официальных источниках. Например, они есть на сайте «КонсультантПлюс».

Срок «переработки» измеряют в месяцах, но для удобства отобразим его в годах.

.webp)

Например, если ИП отработал лишний год, ИПК умножат на 1,07; а фиксированную выплату — на 1,056. Если обратиться за пенсией через три года, то баллов станет больше в 1,24 раза, а выплата увеличится в 1,19 раза.

Вот какая сумма получится, если пенсионер набрал 30 баллов и увеличил их на трёхлетний коэффициент: (1,24 х 30 х 145,69) + (1,19 х 8907,7) = 16 019,16 рубля.

Найти дополнительный доход

Этот вариант не может влиять на пенсию, но позволит предпринимателю больше зарабатывать, пока он трудоспособен. Вы можете сдавать имущество в аренду, участвовать в партнёрских программах, открыть бизнес по франшизе или инвестировать — про эти и другие способы мы писали в статье на нашей платформе.

Где взять пенсию ИП на НПД и АУСН

Это популярные спецрежимы, которые уменьшают налоги, упрощают отчётность. Однако предприниматели на этих системах вообще не платят за себя взносы.

Государство не бросает пенсионеров-ИП, но есть нюансы.

ИП на АУСН

- Нужно выполнить условие по длительности страхового стажа — не менее 15 лет.

- Сумма уплаченных налогов в течение года должна быть не меньше, чем размер фиксированных взносов для остальных ИП, — 53 658 рублей. Часть платежей и пойдёт на пенсионное страхование. Если перевести в бюджет меньше, то стаж пропорционально сократят.

ИП на НПД

- Придётся платить добровольные взносы, то есть покупать баллы.

- Можно копить ИПК и стаж другим способом — работать в найме до, после или параллельно предпринимательской деятельности.

Фото на обложке: stevecoleimages / Getty Images.