В будущее — без банковских карт:

какие способы оплаты превосходят пластик

В будущее — без банковских карт:

какие способы оплаты превосходят пластик

Благодаря развитию цифровых технологий и электронной коммерции, в частности мобильной, появилось множество альтернативных способов оплаты. Речь об электронных кошельках, платежах со счета на счет (A2A), buy now pay later (BNPL) и прочих. Причем кошельки уже перехватили пальму первенства у банковских карт, а рост популярности остальных способов говорит о том, что в обозримом будущем карточки, скорее всего, вовсе потеряют актуальность как платежный инструмент. И этому есть объяснение.

У современных потребителей в приоритете скорость и простота, они ожидают получить лучший клиентский опыт независимо от того, где совершают покупку или оплачивают услуги. А карты с их необходимостью каждый раз вводить данные не способствуют этому. Чтобы избежать брошенных корзин и в целом оттока клиентов, бизнес должен предоставить разнообразные способы оплаты. Альтернативные варианты выгодны и самим компаниям: у них более низкие комиссии за транзакции и они считаются безопасными, так как используют передовые технологии для защиты конфиденциальных данных.

Вместе с Goznak Startup Lab разбираем альтернативные способы оплаты, которые становятся популярными у покупателей по всему миру.

У современных потребителей в приоритете скорость и простота, они ожидают получить лучший клиентский опыт независимо от того, где совершают покупку или оплачивают услуги. А карты с их необходимостью каждый раз вводить данные не способствуют этому. Чтобы избежать брошенных корзин и в целом оттока клиентов, бизнес должен предоставить разнообразные способы оплаты. Альтернативные варианты выгодны и самим компаниям: у них более низкие комиссии за транзакции и они считаются безопасными, так как используют передовые технологии для защиты конфиденциальных данных.

Вместе с Goznak Startup Lab разбираем альтернативные способы оплаты, которые становятся популярными у покупателей по всему миру.

Goznak Startup Lab от АО «Гознак» ищет перспективных разработчиков технологических и инновационных решений для создания и запуска новых продуктов. Ознакомиться с программой и подать заявку можно на сайте.

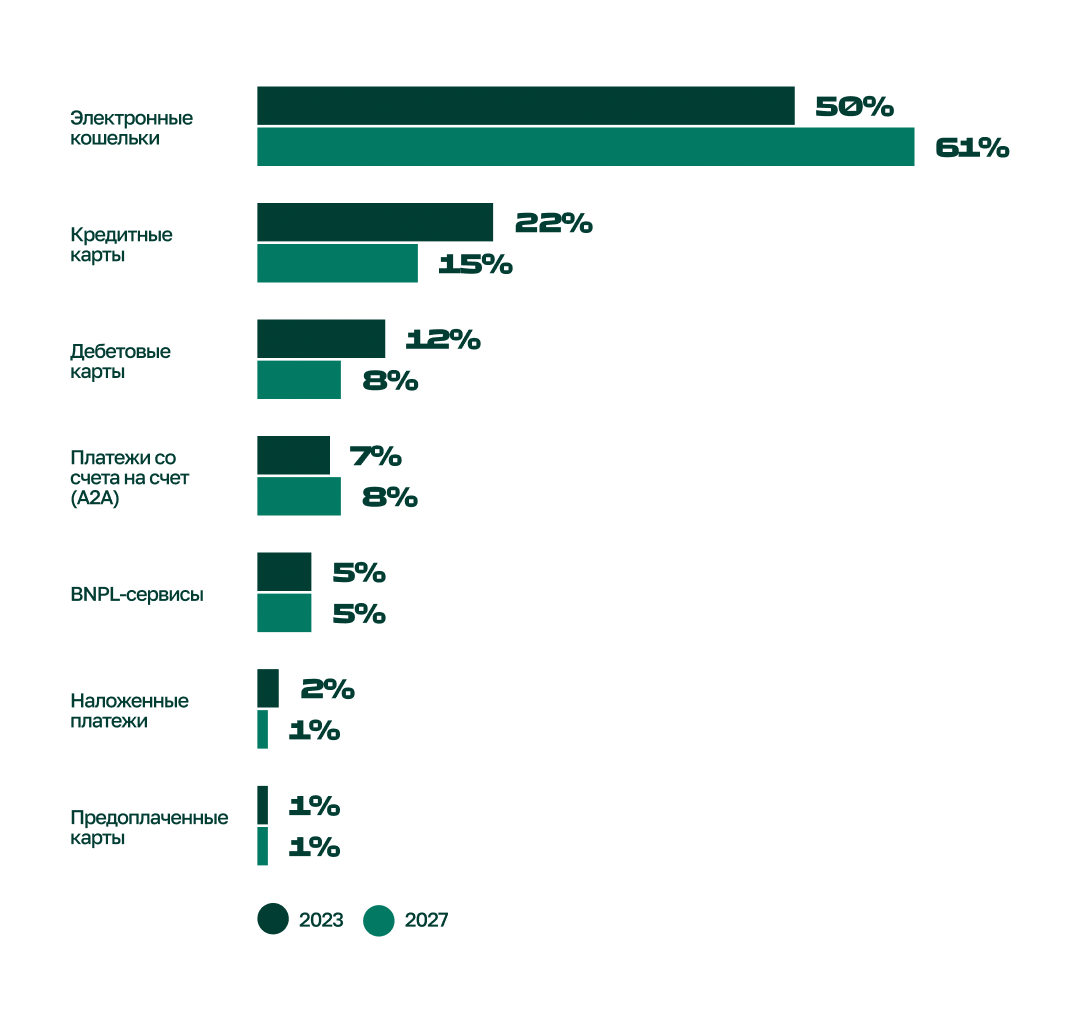

График 1. Электронная коммерция.

Объем транзакций %, 2023-2027

Объем транзакций %, 2023-2027

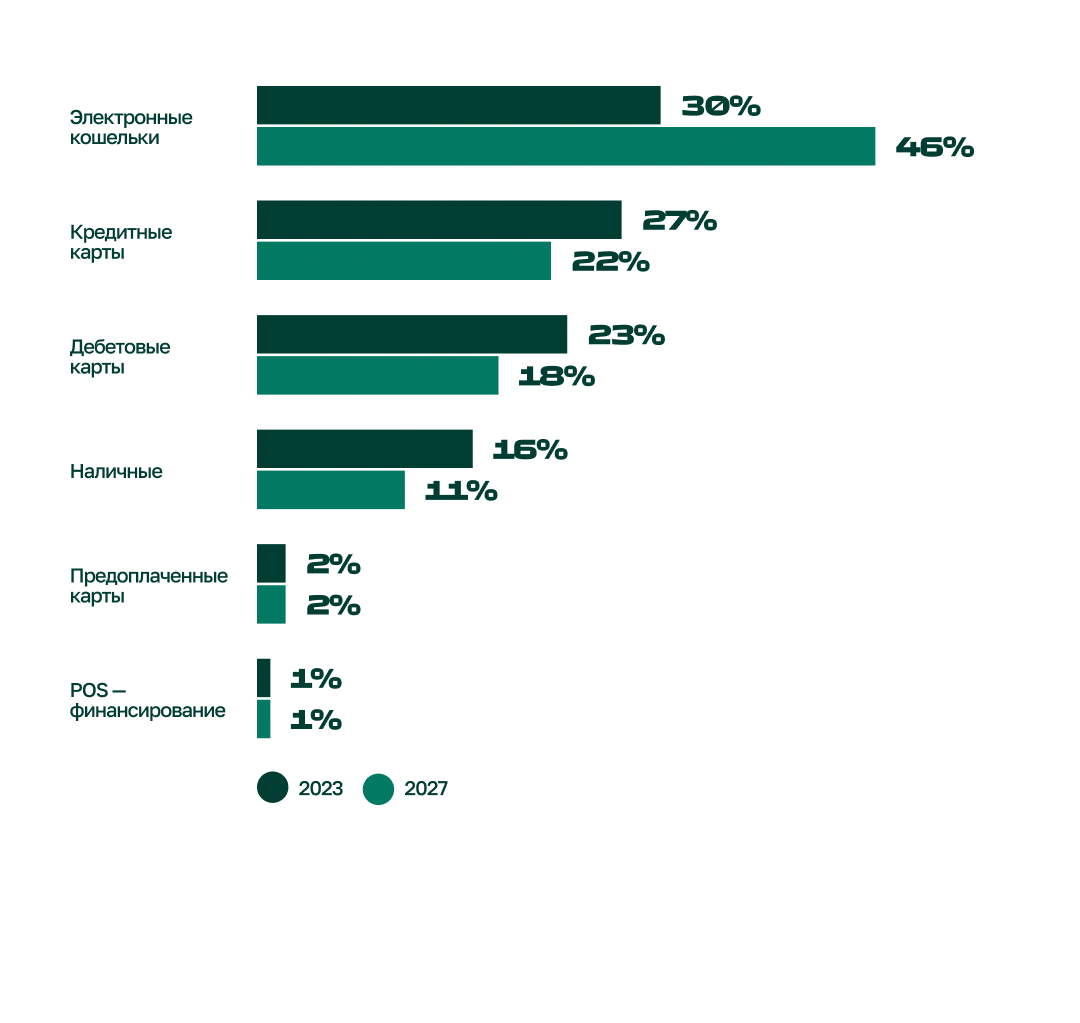

График 2. Торговые точки.

Объем транзакций %, 2023-2027

Объем транзакций %, 2023-2027

50%

22%

12%

Электронная коммерция, 2023 год

Электронные кошельки

Кредитная карта

Дебетовая карта

30%

27%

23%

Торговые точки, 2023 год

Электронные кошельки

Кредитная карта

Дебетовая карта

1

Электронные кошельки

Согласно The Global Payments Report`24, на сегодняшний день электронные кошельки — наиболее предпочтительный способ оплаты и в электронной коммерции, и на торговых точках. По объему платежей кошельки даже превзошли банковские карты. Так, если в 2023 году их доля составила 50% (больше $ 3,1 трлн) во всем объеме платежей в электронной коммерции, то доли кредитных и дебетовых карт — 22% и 12% соответственно. На торговых точках 30% платежей осуществлялось с помощью электронных кошельков, кредитных и дебетовых карт — 27% и 23%.

Ускорила широкое распространение цифровых кошельков пандемия COVID-19: меры социального дистанцирования и необходимость оставаться дома вызвали всплеск онлайн-покупок и бесконтактных платежей, что привело и к значительному росту транзакций через электронные кошельки.

Особенно активно используют электронные кошельки в Юго-Восточной Азии. Это в том числе объясняют растущей там популярностью супераппов. Так, WeChat и Alipay внедрили кошельки в свою экосистему,

Ускорила широкое распространение цифровых кошельков пандемия COVID-19: меры социального дистанцирования и необходимость оставаться дома вызвали всплеск онлайн-покупок и бесконтактных платежей, что привело и к значительному росту транзакций через электронные кошельки.

Особенно активно используют электронные кошельки в Юго-Восточной Азии. Это в том числе объясняют растущей там популярностью супераппов. Так, WeChat и Alipay внедрили кошельки в свою экосистему,

которая закрывает большинство потребностей пользователей, тем самым удерживая их на одной платформе. В прошлом году на Alipay и WeChat Pay в совокупности пришлось почти 90% от всего объема платежей, совершенных через электронные кошельки в Китае.

Пользователи выбирают электронные кошельки за удобство (достаточно одного приложения, чтобы из любого места и в любое время осуществлять денежные переводы), скорость (для перевода не нужно вручную вводить реквизиты, а сами транзакции проходят быстро и гладко), безопасность (данные карты или информация о банковском счете никогда не раскрываются), экономическая выгода (у электронных кошельков обычно небольшие или нулевые комиссии за транзакции, что делает их привлекательной альтернативой традиционным методам оплаты).

По прогнозам, к 2027 году на кошельки будет приходиться 49% (более $ 25 трлн) от общего объема платежей в электронной коммерции и на торговых точках. Тогда как использование банковских карт в качестве платежного инструмента начнет снижаться.

Пользователи выбирают электронные кошельки за удобство (достаточно одного приложения, чтобы из любого места и в любое время осуществлять денежные переводы), скорость (для перевода не нужно вручную вводить реквизиты, а сами транзакции проходят быстро и гладко), безопасность (данные карты или информация о банковском счете никогда не раскрываются), экономическая выгода (у электронных кошельков обычно небольшие или нулевые комиссии за транзакции, что делает их привлекательной альтернативой традиционным методам оплаты).

По прогнозам, к 2027 году на кошельки будет приходиться 49% (более $ 25 трлн) от общего объема платежей в электронной коммерции и на торговых точках. Тогда как использование банковских карт в качестве платежного инструмента начнет снижаться.

2

8%

Ожидается, A2A-платежи до 2027 года достигнут

от общего объема платежей в электронной коммерции

Платежи со счета на счет (A2A)

7%

В 2023 году платежи со счета на счет составили примерно $449 млрд

от общего объема платежей в электронной коммерции

Платежи со счета на счет — прямые переводы средств с одного банковского счета на другой без участия посредников и использования банковских карт. A2A-платежи включают push-платежи (любые транзакции, инициированные плательщиком, а не получателем платежа) и pull-платежи (или платежи по запросу, когда получатель платежа инициирует транзакцию, а не плательщик).

По данным The Global Payments Report`24, в 2023 году платежи со счета на счет составили примерно 7% (~$ 449 млрд) от общего объема платежей в электронной коммерции, а к 2027 году достигнут 9%. Особенно популярен этот способ оплаты в Финляндии, Малайзии, Нидерландах, Нигерии, Норвегии, Польше, Швеции и Таиланде.

По данным The Global Payments Report`24, в 2023 году платежи со счета на счет составили примерно 7% (~$ 449 млрд) от общего объема платежей в электронной коммерции, а к 2027 году достигнут 9%. Особенно популярен этот способ оплаты в Финляндии, Малайзии, Нидерландах, Нигерии, Норвегии, Польше, Швеции и Таиланде.

Один из факторов, почему люди делают свой выбор в пользу A2A-платежей, — мгновенность, так как они проходят без участия посредников. По этой же причине у них более низкие, чем у традиционных способов оплаты, комиссии за транзакции.

Платежи со счета на счет считаются безопасными, поскольку обязательно используют строгую аутентификацию: прежде чем транзакция будет одобрена, пользователь должен подтвердить свою личность с помощью нескольких этапов проверки. Многофакторная аутентификация позволяет предотвратить несанкционированный доступ к данным и потенциальное мошенничество.

Платежи со счета на счет считаются безопасными, поскольку обязательно используют строгую аутентификацию: прежде чем транзакция будет одобрена, пользователь должен подтвердить свою личность с помощью нескольких этапов проверки. Многофакторная аутентификация позволяет предотвратить несанкционированный доступ к данным и потенциальное мошенничество.

3

Buy Now Pay Later (BNPL)

В 2023 году спрос на BNPL — платежный инструмент, с помощью которого можно разбить стоимость товара на равные части и регулярно выплачивать их в течение небольшого срока, — достиг исторического максимума. По данным The Global Payments Report`24, в 2022−23 годах объем платежей с помощью BNPL вырос на 18%, до более $ 316 млрд.

Банки, e-com-платформы и супераппы активно внедряют BNPL, чтобы удовлетворять растущий потребительский спрос на такой способ оплаты: в то время как у «классических» кредитов более строгий процесс выдачи и высокие проценты, BNPL-сервисы предлагают мгновенное одобрение и низкие или беспроцентные ставки.

Однако стоит отметить, что компаниям, занимающимся исключительно BNPL, предсказывают ухудшение дел в ближайшем будущем, в том числе из-за перемен в настроениях инвесторов. Поэтому сейчас даже крупные и известные BNPL-сервисы вроде Klarna, Afterpay, Affirm, Zip уходят от «чистого» BNPL к более широкому спектру кредитных продуктов. И, можно сказать, это приносит положительный результат: так, Klarna сообщила о квартальной прибыли в третьем квартале 2023 года.

Банки, e-com-платформы и супераппы активно внедряют BNPL, чтобы удовлетворять растущий потребительский спрос на такой способ оплаты: в то время как у «классических» кредитов более строгий процесс выдачи и высокие проценты, BNPL-сервисы предлагают мгновенное одобрение и низкие или беспроцентные ставки.

Однако стоит отметить, что компаниям, занимающимся исключительно BNPL, предсказывают ухудшение дел в ближайшем будущем, в том числе из-за перемен в настроениях инвесторов. Поэтому сейчас даже крупные и известные BNPL-сервисы вроде Klarna, Afterpay, Affirm, Zip уходят от «чистого» BNPL к более широкому спектру кредитных продуктов. И, можно сказать, это приносит положительный результат: так, Klarna сообщила о квартальной прибыли в третьем квартале 2023 года.

9%

среднегодовой темп роста количества BNPL-платежей до 2027 года

18%

На столько процентов в 2022−23 годах вырос объем платежей с помощью BNPL-сервисов

4

Предоплаченные карты

Предоплаченные карты — карты с фиксированным номиналом, которые выпускаются банком или финансовой организацией для безналичной оплаты любых товаров и услуг в розничных и интернет-магазинах и не привязаны к банковскому счету, — играют важную роль в глобальной платежной экосистеме. По прогнозам The Global Payments Report`24, в 2024 году совокупная стоимость платежей по ним превысит $ 1 трлн.

Предоплаченные карты — процветающий сегодня альтернативный способ оплаты, так как предлагают множество вариантов использования (даже для получения заработной платы и государственных пособий) и в целом являются удобным платежным инструментом, особенно для потребителей, не пользующихся банковскими услугами или не имеющих доступа к ним. Предоплаченные карты полезны и тем, кто обеспокоен своей конфиденциальностью и сохранностью личных данных; кто хочет лучше контролировать свои расходы; туристам и рабочим-мигрантам.

Предоплаченные карты давно пользуются популярностью в Италии. Оператор почтовой связи Poste Italiane совместно с Visa и Mastercard выпустил Postepay — пополняемую предоплаченную карту. Postepay можно использовать в розничных и онлайн-магазинах, в банкоматах как внутри страны, так и за рубежом.

Предоплаченные карты — процветающий сегодня альтернативный способ оплаты, так как предлагают множество вариантов использования (даже для получения заработной платы и государственных пособий) и в целом являются удобным платежным инструментом, особенно для потребителей, не пользующихся банковскими услугами или не имеющих доступа к ним. Предоплаченные карты полезны и тем, кто обеспокоен своей конфиденциальностью и сохранностью личных данных; кто хочет лучше контролировать свои расходы; туристам и рабочим-мигрантам.

Предоплаченные карты давно пользуются популярностью в Италии. Оператор почтовой связи Poste Italiane совместно с Visa и Mastercard выпустил Postepay — пополняемую предоплаченную карту. Postepay можно использовать в розничных и онлайн-магазинах, в банкоматах как внутри страны, так и за рубежом.

На Филиппинах действует GrabPay Card — электронная предоплаченная карта под брендом Mastercard, которую можно использовать для совершения покупок в интернете и оплаты онлайн-подписок. Владельцы карт также получают баллы Grab Rewards за покупки.

В Гонконге платежная система Octopus сотрудничала с Mastercard, чтобы запустить виртуальную предоплаченную карту под названием Octopus Wallet. Карта связана со счетом электронного кошелька Octopus и позволяет держателям Octopus Wallet совершать онлайн-покупки по всему миру у любых продавцов, которые принимают Mastercard.

В Турции предоплаченные карты становятся все более популярными среди «небанковского» населения. Крупные банки предлагают предоплаченные карты с целью предоставления доступа к финансовым услугам. Например, карту Bonus Piu от Garanti BBVA можно использовать для снятия наличных, а также для покупок в обычных магазинах и онлайне.

В Гонконге платежная система Octopus сотрудничала с Mastercard, чтобы запустить виртуальную предоплаченную карту под названием Octopus Wallet. Карта связана со счетом электронного кошелька Octopus и позволяет держателям Octopus Wallet совершать онлайн-покупки по всему миру у любых продавцов, которые принимают Mastercard.

В Турции предоплаченные карты становятся все более популярными среди «небанковского» населения. Крупные банки предлагают предоплаченные карты с целью предоставления доступа к финансовым услугам. Например, карту Bonus Piu от Garanti BBVA можно использовать для снятия наличных, а также для покупок в обычных магазинах и онлайне.

Предоплаченные карта в Италии — Postepay

Предоплаченные карта на Филиппинах — GrabPay Card

Предоплаченные карта в Гонконге — Octopus Wallet

Предоплаченные карта в Турции — Bonus Piu

5

А что в России?

Россия на международном уровне признана одной из ведущих стран по проникновению финансовых технологий и темпам роста безналичных платежей. Согласно результатам социологического исследования ЦБ РФ за 2023 год, доля безналичных платежей в прошлом году достигла 83,4%.

Самый распространенный способ безналичной оплаты у россиян — дебетовые карты: их предпочитает использовать при расчетах 75% населения. Однако и у нас отмечается тенденция к снижению популярности пластиковых карт — в пользу виртуальных.

На втором месте — переводы через мобильный и онлайн-банки (48%). За ними следуют переводы через систему быстрых платежей (28%), переводы со счета мобильного телефона (20%) и платежные сервисы для смартфонов: NFC, платежные стикеры и так далее (17%).

Основные факторы, которые влияют на выбор россиян в пользу безналичных средств оплаты, — скорость и удобство, возможность участвовать в бонусных программах и лучше контролировать свои расходы, а также безопасность.

Самый распространенный способ безналичной оплаты у россиян — дебетовые карты: их предпочитает использовать при расчетах 75% населения. Однако и у нас отмечается тенденция к снижению популярности пластиковых карт — в пользу виртуальных.

На втором месте — переводы через мобильный и онлайн-банки (48%). За ними следуют переводы через систему быстрых платежей (28%), переводы со счета мобильного телефона (20%) и платежные сервисы для смартфонов: NFC, платежные стикеры и так далее (17%).

Основные факторы, которые влияют на выбор россиян в пользу безналичных средств оплаты, — скорость и удобство, возможность участвовать в бонусных программах и лучше контролировать свои расходы, а также безопасность.

48%

28%

20%

Из свежего отчета ЦБ РФ, посвященного цифровизации платежей, следует, что в будущем стоит ожидать введения унифицированного QR-кода. Потребителям он позволит выбирать платежный инструмент: СБП, платежный сервис любого банка и другие, а бизнесу — принимать оплату различными способами и исключить затраты на работу с различными QR-кодами.

Активно развивается применение биометрии в платежной сфере: крупные ритейлеры реализуют проекты по использованию биометрической оплаты, растет сеть банкоматов и платежных терминалов с биометрической аутентификацией клиента.

Отдельного внимания заслуживает российская Система быстрых платежей, которая, как пишут аналитики ЦБ РФ, не только широко используется потребителями и бизнесом, но и стала драйвером развития смежных сегментов, таких как производство NFC-меток для ТСП, поставка специализированного торгового оборудования или интегрированных кассовых решений с поддержкой функционала СБП.

Активно развивается применение биометрии в платежной сфере: крупные ритейлеры реализуют проекты по использованию биометрической оплаты, растет сеть банкоматов и платежных терминалов с биометрической аутентификацией клиента.

Отдельного внимания заслуживает российская Система быстрых платежей, которая, как пишут аналитики ЦБ РФ, не только широко используется потребителями и бизнесом, но и стала драйвером развития смежных сегментов, таких как производство NFC-меток для ТСП, поставка специализированного торгового оборудования или интегрированных кассовых решений с поддержкой функционала СБП.

Переводы через мобильный и онлайн-банки

Переводы через СПБ

17%

Переводы со счета мобильного телефона

Платежные сервисы для смартфонов: NFC, платежные стикеры и т. д.

Безналичная оплата в РФ, 2023 год

Сегодня выбор потребителей в пользу того или иного способа оплаты сильно влияет на платежный ландшафт: инструменты и инфраструктура финансового рынка меняются вместе с ожиданиями и потребностями клиентов. Так, к 2027 году основным платежным инструментом станут электронные кошельки. Увеличится и использование других альтернативных способов оплаты: A2A, BNPL и предоплаченных карт. Тогда как банковские карты начали постепенно уходить в прошлое. Люди выбирают скорость, удобство и безопасность, мотивируя бизнес инвестировать в совершенствование финансовых сервисов, чтобы соответствовать меняющимся требованиям рынка.

Не менее мощная сила, трансформирующая платежные ландшафты, — развитие технологий и инициативы регуляторов и участников рынка. Например, такие способы оплаты как прямой биллинг и цифровые валюты центральных банков только появляются: по данным The Global Payments Report`24, в 2023 году в совокупности составили примерно 0,2% от мировых платежей в электронной коммерции. Однако проекты CBDC активно развиваются, сейчас их ведут более 130 стран, включая Россию. И преимущества CBDC говорят о том, что это перспективный платежный инструмент с большим будущим.

Только чтобы инновации стали доступны для широкого использования, нужны новые технологические решения. АО «Гознак» предлагает стартапам вместе двигаться по пути их разработки и запуска.

Принять участие в Goznak Startup Lab могут команды из двух и более человек с продуктами на стадии идеи, MVP и выше. Участникам обещают менторскую поддержку, доступ к технологиям и клиентской базе Гознака, а также возможность привлечь инвестиции. Все подробности — на сайте. Прием заявок открыт до 26 января 2025 года.

Не менее мощная сила, трансформирующая платежные ландшафты, — развитие технологий и инициативы регуляторов и участников рынка. Например, такие способы оплаты как прямой биллинг и цифровые валюты центральных банков только появляются: по данным The Global Payments Report`24, в 2023 году в совокупности составили примерно 0,2% от мировых платежей в электронной коммерции. Однако проекты CBDC активно развиваются, сейчас их ведут более 130 стран, включая Россию. И преимущества CBDC говорят о том, что это перспективный платежный инструмент с большим будущим.

Только чтобы инновации стали доступны для широкого использования, нужны новые технологические решения. АО «Гознак» предлагает стартапам вместе двигаться по пути их разработки и запуска.

Принять участие в Goznak Startup Lab могут команды из двух и более человек с продуктами на стадии идеи, MVP и выше. Участникам обещают менторскую поддержку, доступ к технологиям и клиентской базе Гознака, а также возможность привлечь инвестиции. Все подробности — на сайте. Прием заявок открыт до 26 января 2025 года.

© RB.RU 2024

Автор: Ирина Печёрская

Автор: Ирина Печёрская

Реклама ООО "СТАРТЕХ"

ИНН: 5047225224

erid: F7NfYUJCUneP51Dsxoix

ИНН: 5047225224

erid: F7NfYUJCUneP51Dsxoix

Поделиться: