Руководитель клиентской службы платежного агрегатора и электронного кошелька SimplePay Илья Платонов рассказывает, как выбрать подходящий электронный кошелек для работы и личных трат.

Популярность электронных денег и электронных кошельков в России растет. У многих россиян такой кошелек всегда под рукой: 40% пользователей электронных денег платят ими и с ПК, и через мобильное устройство. По данным недавнего исследования Ipsos Comcon, даже дети стали чаще использовать электронные кошельки – их число выросло с начала 2016 года с 11% до 14%.

Условно говоря, электронный кошелек – это аналог банковского счета, программа, которая хранит ваши электронные деньги, а также позволяет с их помощью осуществлять безналичные расчеты в интернете.

Причин популярности электронных кошельков можно назвать много: от удобства, простоты использования и бесплатного обслуживания до условной анонимности (хотя периодически появляются законопроекты, предлагающие обязательно привязать электронные кошельки к банковскому счету абонента). Интерес к кошелькам вызван отчасти и последними обновлениями в российском законодательстве. Дело в том, что принятие закона №154-ФЗ «О банкротстве физических лиц» очень «удачно» совпало с валютной ипотекой и с долларом, который вырос в два раза. Как следствие, в стране появилось много банкротов-физлиц, которые стали активно пользоваться электронными кошельками, а не банковскими картами. Потому что с карты средства, как правило, сразу списываются в счет погашения кредита. Пользователи открывают вполне легальные кошельки и пользуются ими вместо карты.

Как выбрать именно тот электронный кошелек, который будет удобен для вас? Прежде всего, необходимо сравнить функционал основных представителей этого сегмента в России и определиться со своими требованиями.

Регистрация

Важный фактор — насколько удобно и просто создать тот или иной электронный кошелек.

- В случае «Яндекс.Денег» большим преимуществом является простота регистрации. Вам достаточно иметь почтовый ящик в системе «Яндекс». При желании можно также заказать выпуск пластиковой карты, привязанной к кошельку.

- В рамках Visa QIWI Wallet персональная идентификация не требуется. Процесс регистрации происходит быстро. Достаточно ввести номер мобильного телефона, после чего на него придет SMS-уведомление с кодом.

- У WebMoney есть разделение по типам пользовательского аккаунта — от этого будет зависеть функциональность и максимальный объем проводимых операций. Например, аттестат псевдонима выдается бесплатно и автоматически каждому участнику системы WebMoney Transfer при регистрации в системе (после получения WM-идентификатора). Получение аттестата более высокого уровня потребует от владельца предоставления документов, удостоверяющих личность, но дает дополнительные возможности.

- Для регистрации кошелька SimplePay можно не предоставлять документы. Достаточно указать номер мобильного и адрес электронной почты, чтобы начать использовать кошелек с минимальными лимитами.

Функционал

Физические лица с помощью электронных кошельков могут оплачивать товары и услуги в Рунете и не только, погашать кредиты и штрафы ГИБДД, совершать денежные переводы, оплачивать услуги ЖКХ и многое другое.

При выборе особо стоит обратить внимание на дополнительный функционал кошелька. С помощью большинства крупных игроков (Visa QIWI Wallet, «Яндекс.Деньги», WebMoney) можно оплачивать услуги практически любого провайдера услуг (мобильная связь, телефония, интернет).

Говоря об особенностях других кошельков, отмечу, что, например, у «Яндекс.Денег» есть свои инструменты для приема платежей для фрилансеров, начинающих предпринимателей и тех, кто собирает деньги на подарок другу (включая «кассу» для благотворительности). С другой стороны, есть WebMoney, где пользователь в любой момент может открыть один или несколько кошельков, привязанный к той или иной валюте, производить быстрый обмен одного денежного знака на другой, выводить деньги на свой банковский счет или платежную карту.

| 31 марта 2017 в Москве состоится конференция по технологиям в финансовой отрасли FinTech Russia, которая соберет на одной площадке ключевых представителей российского финтеха. Деловая программа мероприятия построена на кейсах и инструкциях от пионеров-практиков. Неформальную часть программы представляет FinTech Show: во время фуршета вы послушаете выступления создателей новых технологий. Подробнее о конференции — на сайте. Следите за новостями FinTech Russia в официальном Telegram-канале и на страницах в Facebook и «ВКонтакте». |

В электронном кошельке SimplePay, к примеру, можно также настроить выплаты, автопополнение, онлайн-возвраты, создать ручное выставление счета и собственный интерфейс для пополнения. В личном кабинете пользователя доступна исчерпывающая информация о принятых платежах, деталях каждой транзакции, сумме доступных к выплате средств. В нем также можно выгружать отчеты, отправлять счета на email.

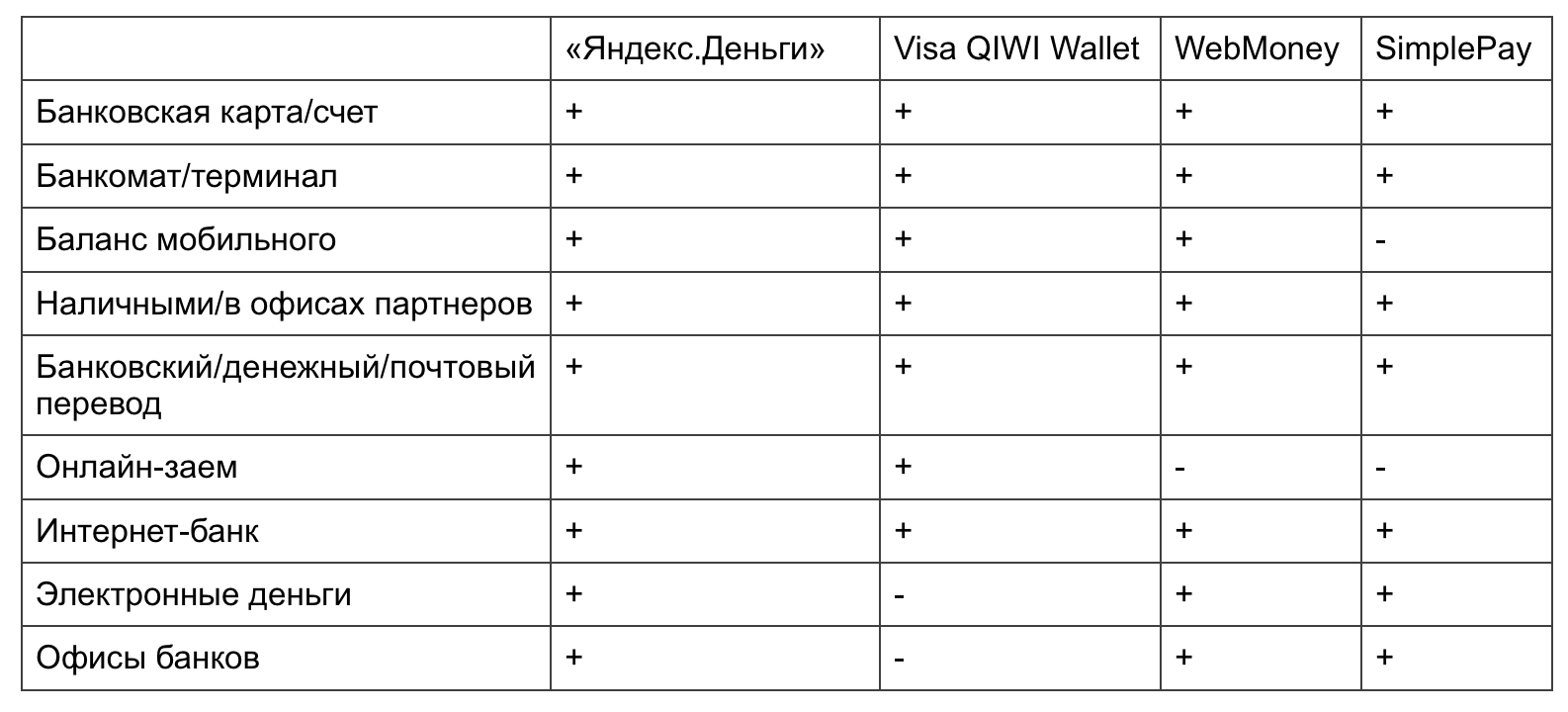

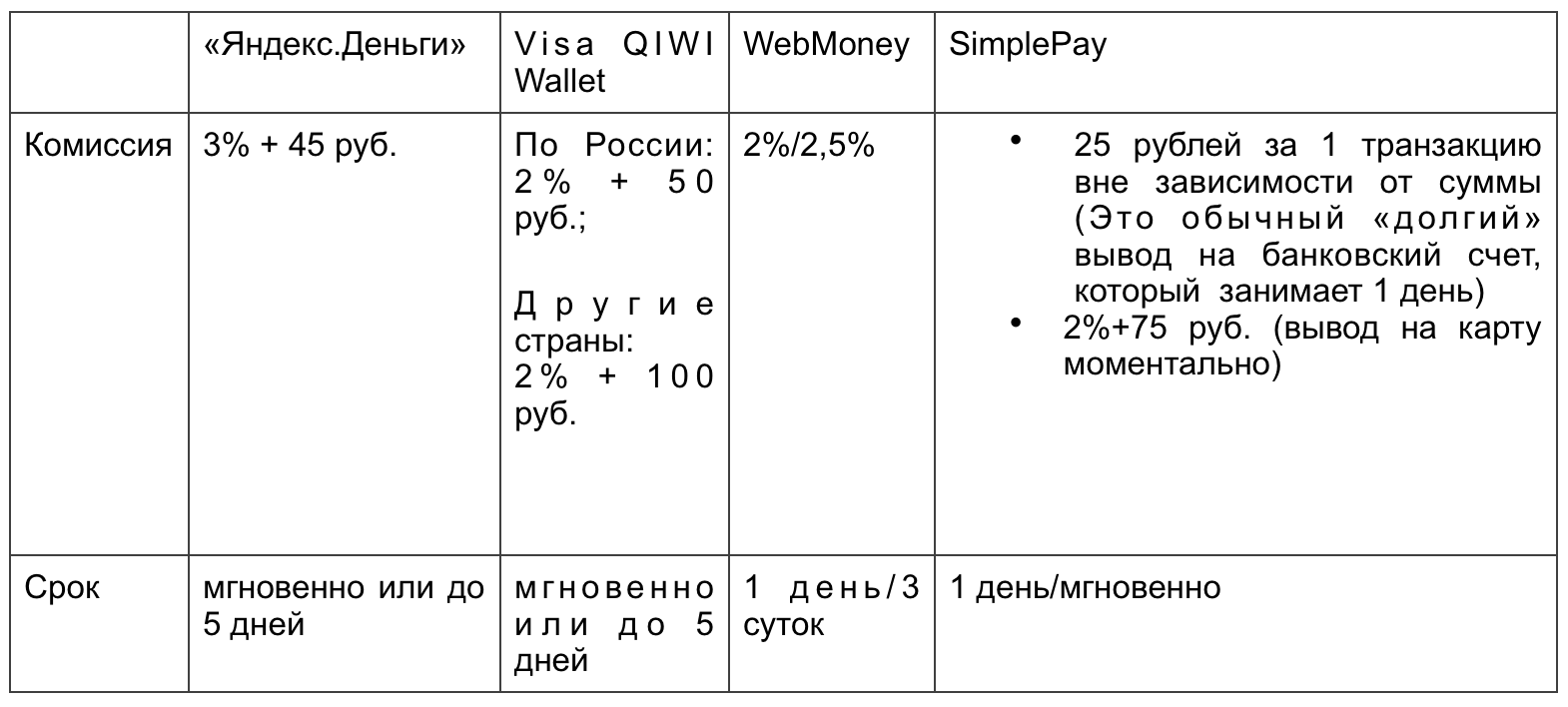

Пополнение и снятие + комиссии

Электронные кошельки можно пополнять, а также выводить из них средства, при этом каждая система предлагает свой набор вариантов этих функций и комиссий. Хотя большая часть из них уже стандартизирована.

Пополнение

Вывод средств

Вывод средств

Комиссии и сроки для вывода

Валюты и обмен

Мультивалютность — еще один признак, по которому можно отсортировать электронные кошельки. Например, WebMoney позволяет осуществлять мультивалютные транзакции (в долларах, евро, гривнах, белорусских рублях), а также расписки на право получения электронных казахских тенге у гаранта на определенную сумму и на биржевое золото в сертифицированном хранилище. В Visa QIWI Wallet можно открыть валютный счет (в долларах, евро или казахских тенге), в то время как «Яндекс.Деньги» оперируют исключительно российскими рублями. Кошелек SimplePay можно использовать как онлайн-обменник электронных валют: вы можете принять перевод любым популярным способом в одной валюте и вывести средства на счет пластиковой карты и на электронные кошельки в другой.

С точки зрения криптовалют, пока ни один из лидеров рынка электронных кошельков не предлагает услуги по прямому обмену и переводу, к примеру, рублей в биткоины и наоборот.

Связано это с отсутствием конкретного отношения законодательных органов власти к криптовалютам и отдельных законодательных актов в этой области. Кстати, в октябре Минфин снова отложил работу над поправками в законодательство о введении уголовной ответственности за обмен «денежных суррогатов» на рубли.

Денежные переводы: возможности и ограничения

Больше половины интернет-пользователей (59%) отправляют онлайн денежные переводы, поэтому этот функционал в электронных кошельках крайне востребован. В большинстве из них он реализован полноценно: перевод можно отправить на другой кошелек, на банковскую карту другу, по email, через системы денежных переводов («Юнистрим», CONTACT, Western Union и пр.), на банковский счет или даже через мессенджеры в соцсетях (как, например, недавно это сделали «Яндекс.Деньги» — теперь пользователи могут отправлять денежные переводы через iMessage).

Выводы и рекомендации

Если вы активно пользуетесь интернетом и получаете деньги за свои услуги или продаваемые товары онлайн, вам может подойти SimplePay, поскольку его можно использовать как обменник и выводить деньги любым удобным способом с выгодными тарифами.

- WebMoney подойдет в том случае, если вас интересует регистрация нескольких кошельков с разными валютами, и вы планируете активно совершать денежные переводы.

- Если вы гражданин России и вас интересуют только операции в рублях, выбирайте «Яндекс.Деньги».

- Если вы хотите максимально быстро и просто пополнять баланс мобильного телефона или оплачивать ЖКУ, при этом доверяете только терминалам — выбирайте Visa QIWI Wallet.

В целом системы предлагают схожие условия. Если пользоваться кошельком изредка, то проблема выбора не стоит остро – можно смело доверить свои деньги одному из лидеров рынка. Если же с помощью кошелька планируется решать конкретные задачи с высокой периодичностью (денежные переводы, обмен валют), то лучше тщательно сравнить размеры комиссий и другие условия для нужных операций.

Материалы по теме:

Экономика — это не машина, а хаотическая живая система

Стартап основателя PayPal привлек $100 млн

Биткоины подвел собственный потенциал. И банки

Аналог блокчейна используют для отслеживания случаев мошенничества с акциями

Китайский WeChat демонстрирует миру будущее соцсетей

«Тинькофф Банк» запустил сервис для инвестиций в акции через банковскую карту

Нашли опечатку? Выделите текст и нажмите Ctrl + Enter

Материалы по теме

- 1 Как определить цену IT-продукта, по которой его захотят покупать все

- 2 Как Amazon, Alibaba, WeChat и «Яндекс.Деньги» превратились в платежные экосистемы

- 3 Ищем подрядчика онлайн: советы и лайфхаки

- 4 Смертельная спираль ecommerce: как расширить ассортимент и не упасть в продажах

- 5 Закон, вступивший в силу 1 июля, заставляет по-новому смотреть на доставку товаров. Что изменилось?

ВОЗМОЖНОСТИ

10 мая 2024

13 мая 2024

13 мая 2024

13 мая 2024

13 мая 2024