Почему бизнесу выгоднее работать с частными банками

Сравниваем выгоды и просчитываем риски

По данным аналитического агентства Markswebb Rank & Report, стоимость первого года банковского обслуживания для малого бизнеса в Москве колеблется от 2 160 до 38 200 рублей для ИП, от 9 604 до 132 750 рублей для компаний сегмента B2B, от 131 750 до 235 080 рублей для B2C-бизнеса и от 597 096 до 1 251 480 рублей для розничных магазинов. И дешевле – в частных банках.

Эти цифры аналитики Markswebb Rank & Report рассчитали в рамках исследования Business Banking Fees Rank 2016. Расчет производился по четырем городам (Москва, Санкт-Петербург, Екатеринбург и Новосибирск) для 4 типов бизнеса: зарегистрированных в форме ИП фрилансеров, розничных магазинов и компаний, оказывающих услуги юридическим и физическим лицам.

Для каждого типа бизнеса в каждом городе есть свои лидеры по стоимости банковского обслуживания. В Москве в тройку самых дешевых банков для любого типа бизнеса входят «Модульбанк» и УБРиР. Дополняют топы-3 «Тинькофф Банк» для ИП и компаний сегмента B2B, «Бинбанк» для B2C и «Точка» для розничных магазинов.

Ни один банк с госучастием не вошел в тройку самых дешевых по стоимости обслуживания малого бизнеса, и только один-два из шести могут конкурировать с частными в плане цены: ВТБ24 и «ВТБ Банк Москвы» для бизнеса B2B, ВТБ24 для B2C-компаний, «АК Барс» и «Газпромбанк» для розничных магазинов. За счет чего стоимость годового обслуживания в банках с госучастием в большинстве случаев в несколько раз выше, чем в частных?

Для зарегистрированных в форме ИП фрилансеров

Для ИП почти любой частный банк однозначно выгоднее: стоимость первого года обслуживания в самом дешевом банке с госучастием (Россельхозбанк) стоит 19 244 рубля — это почти в 9 раз дороже, чем в «Модульбанке», самом дешевом частном банке для ИП. Частные банки предлагают бизнесменам простые тарифы с минимальным набором услуг, низкой комиссией на переводы физическим лицам и возможностью не платить за обслуживание в случае отсутствия операций по счету. Кроме этого, банки, работающие в формате безофисного обслуживания («Тинькофф Банк», «Точка Банк» и «Модульбанк») не берут плату за использование интернет-банка.

В тарифах на обслуживание ИП в большинстве частных банков есть бесплатные услуги — ДБО или открытие и обслуживание расчетного счета, отсутствие комиссии за переводы на счета физических лиц. В банках с госучастием такого нет — за все услуги взимается хотя бы минимальная плата, а отличительной чертой при формировании тарифа на обслуживание ИП является достаточно высокая стоимость переводов физлицам.

Для компаний, оказывающих услуги юрлицам (сегмент B2B)

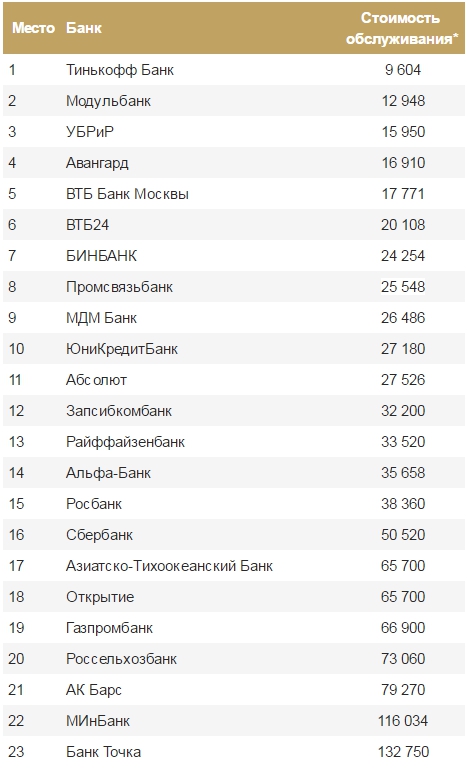

Большинство банков с госучастием предлагает высокие цены на банковское обслуживание компаний, оказывающих услуги юридическим лицам. Два исключения из правила — банки ВТБ24 и «ВТБ Банк Москвы», которые заняли 5 и 6 места в соответствующем рейтинге. Несмотря на это, стоимость обслуживания в занявшем первое место «Тинькофф Банке» почти в 2 раза меньше, чем в «ВТБ Банк Москвы» (9 604 и 17 771 рублей соответственно).

В случае с B2B-сервисом частные банки выигрывают за счет отсутствия комиссии за переводы физлицам в рамках зарплатного проекта и наличия простых тарифов с небольшой платой за ДБО (или вообще без нее), переводы и корпоративные карты. ВТБ24 и «ВТБ Банк Москвы» заняли высокие места в рейтинге, потому что, как и подавляющее большинство частных банков в первой десятке, не берут комиссию за переводы в рамках зарплатного проекта.

Для компаний, оказывающих услуги юрлицам (сегмент B2C)

Наиболее затратные банковские услуги для B2C-бизнеса — зарплатный проект, внесение наличных на расчетный счет и торговый эквайринг. Частные банки выигрывают за счет отсутствия комиссии за внесение наличных или переводы в рамках зарплатного проекта. Здесь разница между самым дешевым банком с госучастием (ВТБ24) и частным (УБРиР) — всего 27 тысяч рублей (158 700 и 131 750 рублей соответственно).

Из банков с госучастием только ВТБ24 вошел в десятку самых недорогих: здесь низкая комиссия за торговый эквайринг (1,6%) и нет комиссии за переводы в рамках зарплатного проекта. В остальных банках с госучастием стоимость колеблется от 174 100 до 200 060 рублей: они предлагают низкую комиссию либо за эквайринг («АК Барс Банк», «Россельхозбанк», «Сбербанк»), либо за внесение наличных («ВТБ Банк Москвы», «Газпромбанк»).

Для розничных магазинов

Лучший вариант для небольшого розничного магазина — тариф с выгодными условиями по ведению внешнеэкономической деятельности, внесению наличной выручки и торговому эквайрингу. Что касается стоимости банковского обслуживания розничных магазинов в частных банках, здесь высокая стоимость одних услуг компенсируется низкой стоимостью других (или отсутствием платы). Например, высокая комиссия за торговый эквайринг — низкой комиссией за переводы в рамках зарплатного проекта (УБРиР, «Модульбанк», «Промсвязьбанк», «Альфа-Банк)», а высокая стоимость ВЭД — низкой комиссией за внесение наличных («Промсвязьбанк»).

В большинстве банков с госучастием такого нет: в них цены за все услуги примерно средние по рынку, и поэтому в сумме обслуживание получается дорогим. Исключение — «АК Барс Банк» с дешевой ВЭД и «Газпромбанк» с очень низкой комиссией за внесение наличных (0,05%).

Выводы

Банки с госучастием в целом дороже частных, но за счет изменения какого-то одного слагаемого итоговой суммы, например, комиссии за переводы в рамках зарплатного проекта или стоимости ВЭД могут составить конкуренцию частным банкам (пример — банки группы ВТБ).

Тарифы частных банков более гибкие и часто предназначены для определенного типа бизнеса. Например, если компания оказывает услуги и проводит платежи онлайн, офлайновые банковские продукты будут стоить очень дорого. Пример — тариф «Альфа-Банка» — «Стартап», в рамках которого 5 платежек в месяц включено в тариф, а каждая последующая стоит 250 рублей.

Банки с госучастием, за исключением «ВТБ Банк Москвы», не предлагают скидку за единовременную оплату банковского обслуживания на год или полгода вперед, хотя для многих бизнесменов это может быть серьезным преимуществом при выборе банка, так как размер скидки может быть очень ощутимым — до 20%.

В большинстве частных банков тарифы в разных городах одинаковые или меняются незначительно: разница составляет, как правило, до 5 тысяч рублей, и лишь в очень редких случаях достигает 15-20 тысяч рублей. В банках с госучастием все наоборот: ни в одном из них нет такого, чтобы тариф был одинаковый во всех городах или менялся незначительно, причем в некоторых случаях («Россельхозбанк», «Газпромбанк») разница составляет до 90 тысяч рублей (60% от общей стоимости).

Явный минус частных банков — ограниченный набор услуг. Некоторые банки не представлены во всех исследуемых городах: «Азиатско-Тихоокеанский Банк» — в Санкт-Петербурге и Новосибирске, МИнБанк – в Екатеринбурге и Новосибирске. «Модульбанк» и «Тинькофф Банк», работающие в формате безофисного обслуживания, не предлагают услугу торгового эквайринга («Модульбанк» предлагает только в Москве). На текущий момент «Тинькофф Банк» также не предлагает валютные счета и связанные с ним услуги: валютные переводы и валютный контроль.

Материалы по теме:

Бывший топ-менеджер с Уолл-Стрит учит Google контролировать расходы

Кредит в банке или P2P-кредитование: есть ли выбор у стартапа?

Какие еще технологии нужны банкам?

5 самых актуальных трендов в финтехе

Forbes назвал лучшие российские банки для миллионеров

- 11 вещей, которые разработчики «обожают» слышать от своих коллег не из IT РАЗГОВОР ОКОНЧЕН, МАНЬЯК 17 сентября 2017, 14:27

- Как мы за три года науку популяризовали – история про бум научных сообществ Почему вам нужно инвестировать в развитие сообществ. 06 сентября 2017, 15:03

- Как развить нестандартное мышление и креативность, которые живут в каждом из нас 11 способов развить ваш творческий потенциал. 01 сентября 2017, 17:00

- 10 грамматических ошибок, которые снижают ваши доходы Какие ошибки в русском языке снижают доходы компании 01 сентября 2017, 15:35