«Кажется, вы забыли забрать свои покупки»: как не терять клиентов на этапе оплаты

Разбираемся, как настроить платежный сервис

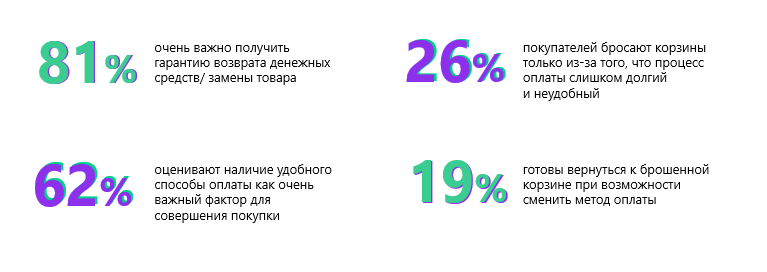

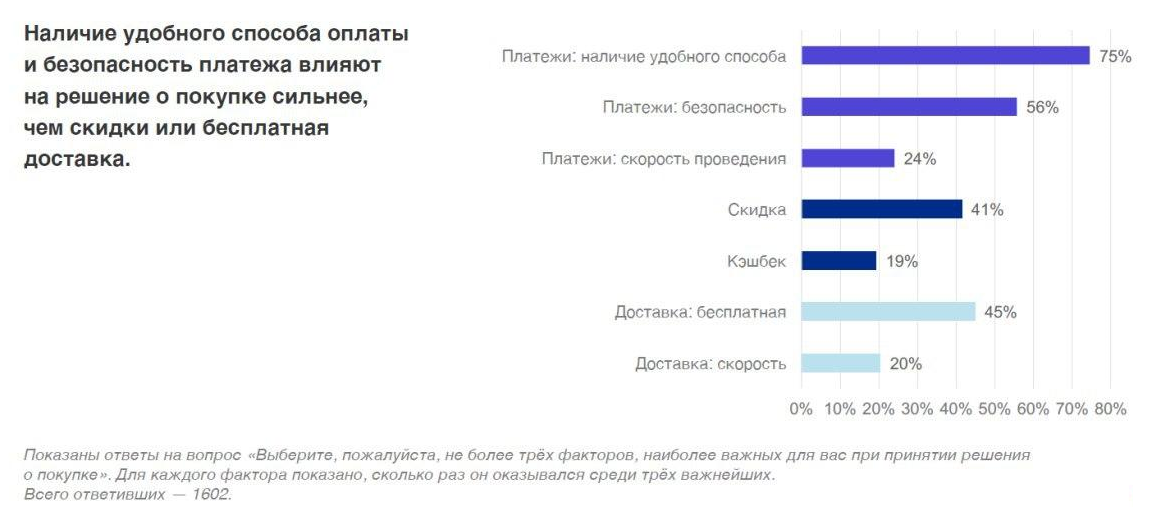

26% покупателей в интернете бросают свои корзины из-за долгого и неудобного процесса оплаты, а 75% при принятии решения о покупке ориентируются на наличие комфортного для них способа оплатить товары.

Директор по маркетингу платежного сервиса RBK.money Наталья Сергиенко рассказывает, какие инструменты и технические решения помогут продавцам не терять клиентов на этапе оплаты на сайте.

Россияне умеют и любят платить онлайн. Рынок e-commerce ежегодно показывает внушительный прирост, а рынок онлайн-платежей вырос за прошлый год на 19% (до 1,3 трлн рублей по информации РАЭК). В 2019 году 94% интернет-пользователей в России уже имели опыт оплаты товаров или услуг онлайн тем или иным способом (по данным MediaScope) — причем эти данные относятся к периоду до пандемии.

За последний год 90% интернет-пользователей нашей страны стали больше покупать онлайн: это сильно выделяет Россию на фоне других стран. Аналитики прогнозировали достичь нынешнего уровня развития электронной торговли только к 2025 году, но по ряду направлений рост превзошел самые смелые ожидания: например, это агрегаторы такси, сервисы доставки готовой еды и продуктов, С2С-платформы, продажи через соцсети.

Как будете оплачивать?

В начале 2020 года мы провели исследование платежного поведения россиян совместно с компанией Data Insight. Согласно полученным данным, сегодня в России самый частый и распространенный способ оплаты — банковской картой в момент заказа на сайте или в приложении.

Другие форматы (в том числе оплата картой курьеру) заметно уступают онлайн-оплате в популярности. Ситуация отличается только для такси, где наличные так же популярны, как карта. Кроме того, наличные выходят на первое место в сфере услуг (нотариусы, юристы, косметологи и другие).

Рассмотрев каждую категорию интернет-торговли отдельно, мы увидели, что онлайн-оплата картой преобладает во всех сегментах: на такие платежи приходится более половины случаев, а в некоторых сферах — до 75%.

Как платят миллениалы и бумеры

Компания FIS Global Inc — крупный международный провайдер финтех-решений и сервисов — исследовала поведенческие характеристики разных поколений и поделила нас на группы в зависимости от возраста, определив специфику поведения при оплате товаров и услуг. Опираясь на эти данные, а также на собственные исследования, мы выделили основные паттерны, которые важно учитывать при настройке платежного сервиса.

У каждой группы есть свои особенности, и если платежные формы будут соответствовать их предпочтениям, вы сможете перевести в онлайн значительно больше клиентов.

«Старшие миллениалы» (27–37 лет)

Это «ядро», самое многочисленное поколение в большинстве категорий онлайн-торговли. Они любят покупать через смартфоны, но тревожатся за свои заказы и платежи. Им больше, чем другим, необходимо моментальное подтверждение совершенного платежа. Для них важны гарантии, в том числе возврат средств в случае отказа от покупки.

Платить они любят с помощью карт, привязанных к смартфону; также им нравятся P2P-решения (онлайн-перевод между картами) и система быстрых платежей. Это объяснимо: мы говорим о группе, для которой характерны очень развитые социальные связи.

Им нужны способы оплаты с простым интерфейсом, которым они уже доверяют, а также возможность задать вопросы (так что будьте на связи в мессенджере).

«Младшие миллениалы» (18–26 лет)

Это люди, которые живут преимущественно в своих смартфонах. Чаще всего они используют финансовые продукты, которые посоветовали друзья и родственники. Они любят быстрые решения, где не надо думать: проще спросить, чем искать информацию самостоятельно, и проще написать, чем позвонить. Платить они также предпочитают телефоном, в том числе в соцсетях.

А вот электронные кошельки им менее интересны: они не дают условно быстрого доступа к деньгам, сам кошелек надо пополнять, ввод и вывод денежных средств может занять время, есть ограничения по суммам.

Для этой группы важно получать персонализированные предложения, так что если ваша аудитория состоит из представителей этой группы ― окружите их заботой, настройте все под них, и они останутся с вами навсегда.

Поколение X (38–52 года)

Это поколение «не надо, я сама!». Они охотятся за лучшим соотношением цены и качества и выбирают платежный инструмент в зависимости от возможной выгоды, так что пользуются всеми современными методами.

Для них важно контролировать все транзакции, поэтому они активно пользуются интернет-банками, а кроме того любят наличные. Это группа, которой в меньшей степени интересны подписки: они сами решают, когда и за что платить.

Этой аудитории важно дать выбрать платежный инструмент в момент оплаты. Покажите, сколько денег вернется бонусом при оплате онлайн, а потом обязательно пришлите все чеки и квитанции.

Самое старшее поколение в исследовании ― «бумеры» (53–72 года)

Их часто списывают со счетов в контексте онлайн-покупок ― и напрасно! Они активны, и, несмотря на привычку платить наличными, с готовностью перенимают опыт младших поколений, осваивая новые методы оплаты.

Согласно нашим исследованиям, почти 20% бумеров пользовались электронными кошельками за последний месяц. Эти люди платежеспособны, бодры, многие из них далеки от выхода на пенсию.

Вы поможете им сформировать привычку платить за товары онлайн, если добавите в платежную форму больше уточнений и примеров. Простые интерфейсы с подсвеченными ошибками и подтверждением корректных данных при вводе также добавят им уверенности — и они будут чаще оплачивать товары онлайн.

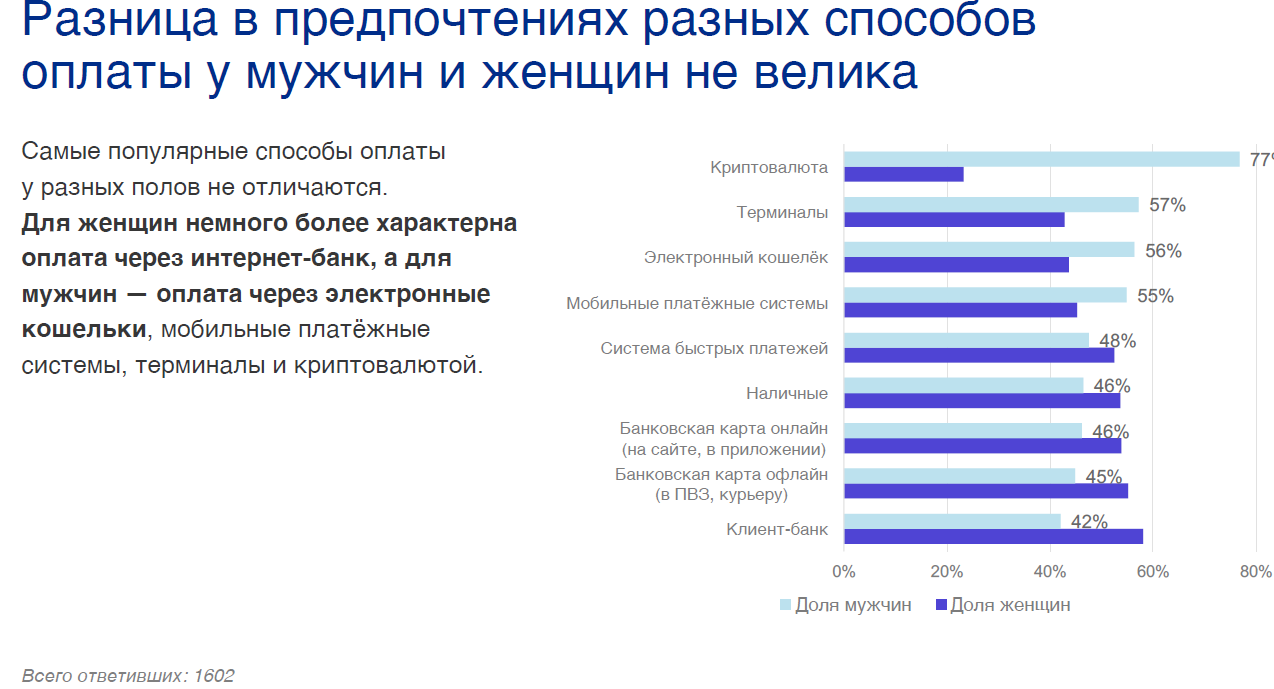

А как же гендерная разница?

Разница между полами в контексте платежного поведения оказалась небольшой. Можно отметить, что для женщин чуть более характерна оплата через интернет-банк (поэтому им «зашла» система быстрых платежей), а для мужчин — оплата через электронные кошельки, мобильные платежные сервисы, терминалы и даже криптовалюты.

Когда покупки бросают в корзине

Совершение платежа ― отнюдь не формальность: именно в момент оплаты можно привлечь и удержать ― или, наоборот, отпугнуть пользователя.

«Стоп-факторы», которые мешают довести дело до конца, — это недоверие и отсутствие гарантии возврата денежных средств, запутанный путь к покупке, медленная обработка транзакций и отсутствие любимого способа оплаты.

Все это оттолкнет клиентов быстрее, чем вы сможете привлечь новых. Обидно на этапе оплаты терять клиента, для которого делали таргетированную рекламу, создавали удобный интерфейс и разрабатывали систему скидок. Как же его удержать?

Исследование Nielsen показало, что россияне более открыты к покупке в интернете, если продавец готов вернуть деньги за товар, не соответствующий ожиданиям по качеству или внешнему виду, или заменить товар в тот же день.

А недавнее исследование покупательского поведения Criteo Shopper Story выявило, что 62% покупателей крайне важно, чтобы бы на сайте был удобный способ оплаты. Для 54% важно, чтобы процесс был быстрым и удобным: показывая или подсвечивая для своей аудитории предпочитаемые методы оплаты, вы облегчаете «работу» покупателя и увеличиваете шанс на покупку.

Бесшовность, бесконтактность, рекуррентность — что поможет достичь максимума

Мы собрали ключевые факторы, которые важны для покупателей в процессе онлайн-оплаты вне зависимости от возраста.

- Оплата в месте оформления заказа

Если вы продаете в соцсетях, мессенджерах, на других площадках — платежная ссылка позволит клиенту оплатить заказ любым способом, а не только переводом на карту. Платежная ссылка может быть оплачена несколькими частями, пока сумма не достигнет заданной цифры: например, клиент может по одной ссылке сделать несколько платежей в рамках одного заказа. Это удобно для крупных платежей.

- Тренд 2020 года — бесконтакность!

По данным Apple и Google, этот метод оплаты ― самый конверсионный, потому что одинаковый процесс оплаты для любого типа устройства и не требует ввода реквизитов.

- Рекуррентные (повторяющиеся) платежи

Доставка еды, продуктов, онлайн-контент, дистанционное образование стали нашей новой реальностью. Для регулярных услуг и контента лучший вариант ― автоматическое списание денежных средств с карты клиента. Для товаров карта «привязывается» к профилю покупателя, и оплата проходит в один клик без ввода реквизитов.

- Продуманная платежная форма

Она должна а также адаптироваться под устройства, предоставлять несколько способов оплаты с возможностью простой замены в случае недостатка денег на счете одной из привязанных карт, подставлять платежные реквизиты и валидировать их при заполнении. Такая платежная форма должна демонстрировать платежные бренды, которым клиент доверяет ― например, надежный банк, МПС.

- Вариант на случай, если средств на карте недостаточно

Если на карте не хватает средств для совершения покупки, выручат сервисы с онлайн-кредитами и рассрочками. Но есть и другой простой способ ― замена платежного метода (замена карты) без моментального закрытия платежной сессии (так делают некоторые агрегаторы сервисов такси для лояльных клиентов).

- Бонусы и кэшбек

Предоплата (оплата онлайн до получения товара или услуги) в первую очередь выгодна продавцу, а не клиенту. Для того чтобы стимулировать пользователя выбрать именно ее, напомните ему про кэшбек или ваши собственные бонусы.

Полезно изучить кейсы банков: благодаря их программам поощрения оборот по торговым операциям банковскими картами в прошлом году составил почти 32,8 трлн рублей (данные Центробанка).

- Знания о клиенте

В наши дни многие платформы используют те или иные варианты ИИ ― например, при таргетировании рекламы. Сегодня, когда все осознали ценность пользовательских данных, самое время настроить ваши интеллектуальные системы так, чтобы они учитывали не только привычные характеристики клиентов, такие как пол и возраст, но и данные об их платежном поведении.

Поверьте, результаты вас приятно удивят и покажут, в каком направлении двигаться дальше.

Фото на обложке: Unsplash

-

Партнёрский материал Что сдерживает модернизацию ЖКХ: итоги отраслевой дискуссии на ПМЭФ 16 июня 2026, 15:52

-

Четыре важных вопроса про электронные кошельки в России 28 октября 2019, 16:35

-

Бизнес Реальный кардинг: как сделать онлайн-платежи безопасными 07 августа 2019, 17:43

-

Бизнес Музыкальный бизнес в России в 2026-м: как ИИ и новые законы меняют рынок 19 июня 2026, 18:30

-

Искусственный интеллект Нам не нужен свой OpenAI: где России искать эффект от ИИ и что для этого делать 19 мая 2026, 11:00

-

Деньги Персональные данные и цифровой след: кто и как на них зарабатывает 27 марта 2026, 10:11

-

Бизнес Как пандемия повлияла на привычки потребителей — исследование 18 июня 2020, 17:35

-

Банки 40% девелоперов не рассчитывают получить прибыль в 2026 году — Минстрой называет ситуацию в отрасли «непростой» 25 июня 2026, 20:00

-

Искусственный интеллект Кроссовер UMO 8, «люмены» и улучшенная Алиса AI: главные обновления Яндекса — по итогам Young Con 2026 25 июня 2026, 23:00

-

Россия Самозанятым и ИП ограничат работу с одним заказчиком на цифровых платформах — правила начнут действовать с октября 25 июня 2026, 19:00

-

Бизнес МТС Web Services назначила нового коммерческого директора: должность займет экс-топ-менеджер Oracle 25 июня 2026, 14:43

-

Бизнес «ВкусВилл» закроет все розничные магазины в Казахстане — товары бренда останутся на полках местных торговых сетей 24 июня 2026, 16:47

-

Ритейл Самокат обновил главную страницу приложения — пользователям стало проще искать нужные товары 24 июня 2026, 07:00