Как текстовые и голосовые боты стали драйвером роста прибыли банков

Что ждет банки: от голосовых технологий до искусственного интеллекта

Успешные компании уходят от форм обратной связи, почты и звонков: общение через чат становится предпочтительным способом связи для большинства людей. Владислав Чернецкий, руководитель направления бизнес-решений CloudNetworks, и Сергей Шлыков, СЕО разработчик ботов chatme.ai, разбирают, как текстовые и голосовые боты влияют на взаимодействие с клиентами и выручку.

Читайте по теме: Сценарист чат-бота: как им стать и почему это профессия будущего

Почему чат-боты стали популярны в банковской индустрии

Потребитель давно предпочитает онлайн-общение личному. Еще в 2013 году 41% клиентов ожидали живого чата на посещаемом сайте. Сегодня, процент намного выше. В чат клиенты обращаются по любым вопросам, и обработка каждого занимает уйму времени у сотрудников.

Но, учитывая новейшие алгоритмы и машинное обучение, чат-боты способны взять канал коммуникации полностью на себя, отправляя сотрудникам только самые сложные запросы.

Согласно исследованию Accenture, банковская индустрия занимает третье место по применению чат-ботов. Об эффективности текстовых и голосовых ботов свидетельствует статистика о сокращении затрат на клиентское обслуживание, улучшение сервиса и увеличение прибыли.

Рост мобильного трафика и популяризация текстового общения (по данным RescueTime, в 2019 году человек в среднем проводил около четырех часов за смартфоном) также повлияли на распространение чат-ботов.

Большинство пользователей предпочитают текстовые каналы связи из-за скорости и «отсутствия лишнего»:

С использованием чат-ботов и голосовых помощников пришло понятие «разговорного банкинга» (Conversational Banking – осуществление банковских операций и коммуникаций с помощью текстовых и голосовых онлайн каналов).

По оценкам Business Insider Intelligence и Autonomous NEXT, потенциал сокращения затрат от внедрения разговорного банкинга во фронт-офисные функции составляет $199 млрд.

В пересчете на российскую долю рынка – порядка $3.86 млрд. Таким образом, фронт-офис занимает второе место среди других подразделений банка с точки зрения выгод от ИИ.

Направления использования чат-ботов: выгоды и потенциал автоматизации

В банковской сфере особая роль уделяется безопасности данных и персонализации обслуживания. Рассмотрим применение банковских чат-ботов в разрезе двух направлений – авторизованной и неавторизованной зоны.

В авторизованной зоне бот должен точно идентифицировать клиента, получать необходимую для решения его запроса информацию и выдавать уникальный ответ.

Эта зона требует авторизации вопросов (на которые чат-бот может полноценно ответить, если будет знать, кто конкретно ему пишет) по использованию банковских карт, кредитных продуктов и других персональных консультаций. Обработке с помощью чат-ботов поддаются до 80% таких кейсов.

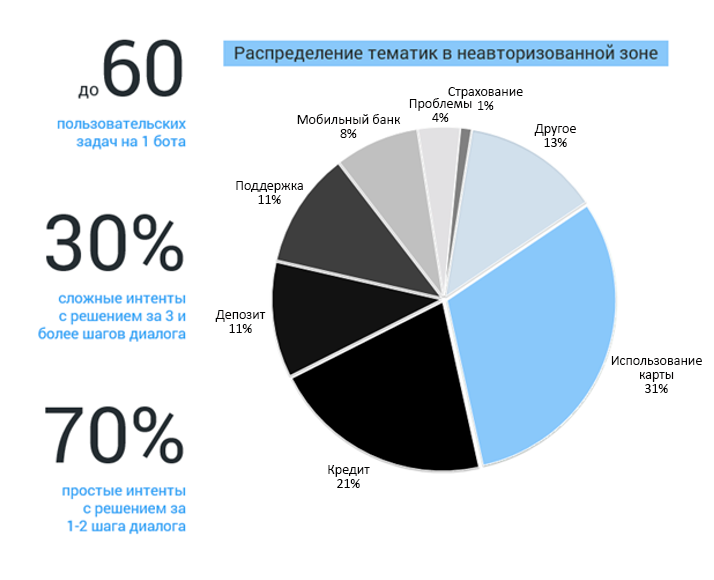

В неавторизованной зоне ответы бота однотипны и не зависят от того, какой именно клиент с ним общается; ее проще всего автоматизировать. Здесь практически отсутствуют интеграции, и для создания бота достаточно собрать набор тематик из истории взаимодействия банка с клиентами.

По оценкам chatme.ai, в неавторизованной зоне осуществляется до 30% клиентского обслуживания в банках, и боты могут ее полностью взять на себя.

Какие банки уже используют ботов при работе с клиентами

Среди известных примеров – боты региональных подразделений DBS банка, в функции которых входит разрешение типовых FAQ обращений, управление счетами, осуществление транзакций, аналитика платежей по дате, контрагентам и категориям затрат. Доля запросов, которые обрабатываются ботами без участия человека, достигает 82%.

Похожими результатами на конференции по разговорному AI поделился «Тинькофф». Лишь 15% обращений клиентов полностью обрабатываются операторами, остальные 85% бот разрешает самостоятельно или частично с помощью оператора. Бот консультирует по вопросам кредитных и дебетовых карт, страховым услугам, инвестициям, ипотеке.

Несколько других кейсов:

- ЮниКредит Банк: 76.9% клиентов из пилотной выборки получили ответ от бота и не были переведены на оператора.

- Банк ВТБ: 4.52 балла из 5 – средняя оценка качества работы бота после дообучения.

- Альфа-Банк: бот заменил голосовое меню и решает около 50% вопросов без оператора.

- МФО Webbankir: за полгода бот провел более 1 млн диалогов, снизив нагрузку на колл-центр в 1.5 раза.

- Bank of America: 10 млн пользователей и 100 млн закрытых обращений за 1.5 года работы бота.

- Capital One: около 5 млн пользователей, добавление новых функций и активизация маркетинга бота после трех лет его работы.

Будущее разговорного банкинга: экосистемы, визуализация, голограммы

В мире и в России сейчас прослеживается тренд на построение экосистем. Концепция экосистемы подразумевает получение всевозможных сервисов в одном месте.

Построением экосистем занимаются не только IT-корпорации вроде «Яндекс» и Mail.ru Group, но и финансовые организации – «Сбербанк», Банк «Тинькофф», ВТБ. Так, в конце прошлого года «Тинькофф» запустил суперапп, который предоставляет доступ к услугам банка и его партнеров.

Получается, преимущество экосистемы и одновременно главный стоящий перед ней вызов – в том, чтобы сделать пользование входящих в нее сервисов максимально удобным для потребителя.

С этой целью, например, необанки и технологичные платежные сервисы дублируют функционал в чат-ботах внутри приложения – можно не искать нужную функцию, а просто задать вопрос боту.

Бот в чате мобильного приложения Revolut самостоятельно закрывает 1 500 обращений ежедневно, клиенты оценивают его на 4.3 балла из 5 (Customer satisfaction score – CSAT). А банки с более высоким CSAT привлекают до 84% больше средств на депозиты, согласно исследованию McKinsey.

Бот в приложении платежного сервиса Lydia полностью обрабатывает 60% вопросов, 35% – обрабатывает частично и перенаправляет на оператора. За счет первичной квалификации ботом операторы закрывают обращения в три раза быстрее.

В контексте развития приложений, кроме ботов, банки делают ставку на дизайн и максимальную визуализацию. Информация предоставляется в виде наглядных графиков, диаграмм, таблиц (история транзакций, баланс, рекомендации по накоплению средств и др.).

Это призвано снизить отток клиентов – негативный опыт использования мобильного приложения для 61% клиентов становится причиной перехода в другой банк.

Специалисты chatme.ai и CloudNetworks считают, что для еще большего упрощения банкинга для потребителя в будущем тренд на визуализацию и ботов (в связке с AR/VR) может перерасти в цифровые аватары.

IBM разрабатывает чат бот-аватаров, встроенных в мобильные приложения с AI и AR. Пользователь открывает приложение, голосом задает свой вопрос боту, у которого теперь есть визуальный образ, бот отвечает и может продемонстрировать информацию внутри приложения.

Так бот покажет маршрут до ближайшего ресторана, отделения банка, проведет до нужного магазина в торговом центре или поможет новым сотрудникам с навигацией по офису.

Такие кейсы также упрощают сервис для клиентов, а значит повышают CSAT и следом и выручку. При этом геймификация помогает повысить производительность сотрудников на 90%.

Посмотрим, должно быть интересно. Надеемся, боты помогут сделать финансы и банкинг чем-то занимательным, простым и доступным для каждого.

Заключение

Создание бота для банка – не самая простая задача.

Ее вполне можно сравнить с созданием сайта: есть одностраничные версии, которые можно собрать в конструкторе самостоятельно, но сложный портал со множеством функций сможет сделать лишь команда профессионалов.

Банковские боты зачастую должны отвечать на тысячи вопросов и предоставлять комплексную индивидуализированную информацию каждому клиенту.

На российском рынке уже есть готовые решения, которые необходимо лишь адаптировать под конкретного клиента. А специалисты CloudNetworks помогут с интеграцией решения.

Фото на обложке: TippaPatt/Shutterstock

Иллюстрации предоставлены автором.

-

Партнёрский материал Онлайн-инкассация: как превратить наличную выручку в рабочий капитал 01 июня 2026, 10:00

-

Реклама Тренды рынка MarTech: какие технологии определят будущее маркетинга 29 декабря 2020, 22:49

-

Бизнес Сбербанк создал блокчейн-платформу для торговли «зелеными» сертификатами 25 декабря 2020, 21:26

-

Искусственный интеллект Как внедрить искусственный интеллект в российскую клиническую практику 18 декабря 2020, 14:22

-

Искусственный интеллект Компании научились собирать данные. Принимать решения — нет: почему цифры не помогают сами по себе 21 июля 2026, 16:04

-

Банки ЦБ вновь снизил ключевую ставку лишь на 0,25%: эксперты предупреждают — дальнейшие шаги могут быть ещё осторожнее 24 июля 2026, 21:00

-

Банки Банк России снизил ключевую ставку до 14% — регулятор смягчает кредитную политику десятый раз подряд 24 июля 2026, 13:33

-

Бизнес Спрос на новый Galaxy Z Fold оказался выше обычного на 15–40% — но итоговые продажи могут быть ниже, чем в 2025-м 24 июля 2026, 20:00

-

Маркетплейсы Бизнес просит создать единый механизм поддержки селлеров на маркетплейсах — продавцы ждут отмены штрафов 24 июля 2026, 19:00

-

Бизнес Производитель Vanish продаст российский бизнес — сделку с группой «Арнест» планируют закрыть до конца 2026-го 24 июля 2026, 18:30

-

IT Яндекс Карты упростили путешествия по Турции: сервис разрешил делиться геопозицией и добавил навигацию в аэропортах 24 июля 2026, 18:00

-

Автомобили В России предложили пересмотреть утильсбор для электромобилей — инициативу направят на рассмотрение в Госдуму 24 июля 2026, 17:30

-

Бизнес «Кофемания» закрыла четверть ресторанов за год — но финансовых проблем у сети нет, считают эксперты 24 июля 2026, 14:00