Рынок электронной коммерции в 2026 году: конец модели «купил-продал» и новые привычки потребителей

Падение маржи, ПВЗ вместо магазинов и рост затрат на продвижение — зафиксировали на Альфа‑Конфе ECOM

Российский онлайн-ретейл сталкивается с парадоксом: шопинг стал фантастически удобным для потребителей, но экономически сложным для предпринимателей. Доля онлайн-покупок в непродовольственном сегменте уже перешагнула отметку в 50%, а правила игры меняются всерьёз: издержки продавцов и конкуренция стремительно растут, поэтому привычная модель «купил-продал» теряет привлекательность. Этот обзор основан на данных аналитической компании Data Insight и выступлении её директора Фёдора Вирина на Альфа-Конфе ECOM в Краснодаре — там предприниматели зафиксировали вызовы, с которыми сталкивается рынок электронной коммерции в 2026 году, и поделились решениями, на которые бизнес ищет ответ.

Платформы поглощают классический ретейл

Российский рынок электронной коммерции вырос до масштабов, когда его уже нельзя считать просто одним из каналов сбыта: по итогам 2025 года объём онлайн-продаж достиг 13 трлн рублей, прибавив 16% к значениям 2024 года. При общем объёме ретейла в 53 трлн рублей (без учёта алкоголя, табака, автомобилей и топлива) на онлайн теперь приходится четверть всего оборота. В непродовольственном сегменте ситуация ещё радикальнее: здесь доля онлайн-продаж перешагнула психологическую отметку в 50%.

При этом рынок растёт не только в деньгах, но и, что гораздо важнее, в повседневных привычках. Количество онлайн-заказов увеличилось на 21%, пробив отметку в 8,1 млрд за год. Параллельно средний чек снизился на 5%, до 1610 рублей. Это значит, что онлайн-покупки стали регулярными и «крошечными» — люди идут в интернет даже за пачкой чая или зубной пастой.

Абсолютным бенефициаром этой трансформации остаются универсальные торговые площадки, хотя взрывной рост их доли остановился и перешёл в фазу стабилизации. На тройку лидеров онлайн-торговли в 2025 году пришлось 80% всех онлайн-заказов.

«В денежном выражении самые крупные площадки генерируют 60% онлайн-продаж в большинстве категорий. В непродовольственном сегменте они забирают 60–80% всей онлайн-выручки и от 70 до 90% онлайн-продаж в штуках. В некоторых специфических нишах (например, контактные линзы) платформы контролируют до 90% рынка», — оценивает директор Data Insight Фёдор Вирин со сцены Альфа-Конфы ECOM в Краснодаре.

Масштаб этого передела привёл к смене лидеров в российском бизнесе: классические торговые сети уступают пальму первенства ИТ-гигантам. По словам Вирина, лидеры онлайн-торговли довели свои обороты до 4 трлн рублей, став крупнейшими ретейлерами страны.

В целом онлайн больше не рассматривается рынком лишь как отдельный канал ретейла: корректнее вести речь о различных каналах уже в рамках самого онлайна.

В сети ПВЗ уже 200 тыс. локаций; новые привычки покупателей обрушили спонтанный офлайн-трафик

Рост масштаба электронной коммерции спровоцировал сдвиг в психологии потребления. Сеть пунктов выдачи заказов торговых платформ разрослась до 200 тыс. точек, что уже несопоставимо даже с почти 40 тыс. отделений «Почты России» или почти 30 тыс. магазинов X5 Group. Для современного покупателя практически стёрлась граница между походом за продуктами в условный Магнит и визитом в ПВЗ. На этом фоне сформировались совершенно новые потребительские паттерны: офлайн-магазины всё чаще выступают как «выставочные залы» и «музеи», где потребитель может ознакомиться с товаром.

«Классическая компетенция физических точек продаж — помощь в выборе — по-прежнему важна, но их роль сместилась на более раннюю стадию воронки принятия решений: они стали точкой осмотра, а не обязательной покупки. Принятие решения окончательно переместилось из торгового зала на диван», — рассказывает Фёдор Вирин на Альфа-Конфе ECOM в Краснодаре.

Традиционный ретейл вынужден отвечать на это развитием гибридных форматов: если нужного товара или размера нет на полке, заказ оформляется через планшет прямо в торговом зале — и вещь привозят покупателю домой или в этот же магазин через пару часов.

Спонтанный офлайн-трафик неумолимо падает и из-за макроэкономических изменений в образе жизни: порядка 10 млн человек в стране перешли на удалённую работу. Они перестали регулярно ездить по городу, не так часто проходят мимо физических витрин и в целом стали совершать меньше покупок. Само отношение к шопингу стало предельно утилитарным — одежду всё чаще покупают исключительно по мере физического износа старой.

«Люди всех поколений легко используют онлайн-ретейл как бесплатный сервис аренды: берут вещь, пользуются ей пару недель и сдают обратно, генерируя объём подобных „покупок“ под 1 трлн рублей в год», — оценивает директор Data Insight Фёдор Вирин.

Отдельным вызовом для ретейла становится взросление поколений Z и Альфа. В отличие от миллениалов, более юные потребители зачастую не стремятся к накоплению материальных благ, предпочитая нарратив и легенду чистому функционалу. Компании молодёжи приходят в магазины ради общения, что требует от офлайна совершенно иных подходов к организации клиентского опыта.

Падение маржи на 15%: транзакционная модель умирает, продавцы вынуждены оплачивать продвижение

Стремительный рост онлайн-торговли происходит на фоне жёсткого ухудшения экономики продавца. За последние пять лет валовая маржа на рынке рухнула на 10–15%. Если раньше показатель в 35% считался нормой, то сегодня удержать маржинальность на уровне 20% — предел мечтаний для большинства селлеров. На доходность давят сразу несколько факторов: введение обязательной маркировки, удорожание логистики и высокие комиссии торговых площадок. Отдельной финансовой болью, особенно в категории одежды, остаются массовые возвраты и потеря товаром вида после путешествий на склад и обратно.

«Самый сложный вывод: бизнес ретейла перестаёт быть транзакционным. То есть раньше мы зарабатывали через „купил-продал“, а теперь на этой операции почти ничего не заработать. Нужно как-то по-другому монетизировать аудиторию», — подчёркивает Фёдор Вирин.

Падение маржинальности привело к фундаментальному сдвигу в самой модели торговли. Одним из ответов стала реклама: крупные онлайн-платформы де-факто превратились в площадки для рекламных сообщений, которые в 2025 году заняли уже более трети российского рекламного рынка. Но то, что стало новым источником прибыли для агрегаторов, обернулось неизбежным «налогом на видимость» для обычных продавцов: рекламные расходы зафиксировались в диапазоне 8–12% от стоимости товара.

Некоторое давление на маржу продавцов оказывает ограниченная доля трансграничной торговли в общем обороте платформ. Российские онлайн-площадки активно заняли нишу зарубежных площадок (таких как AliExpress), доставляя товары из Китая напрямую. Вирин фиксирует возвращение старых привычек: покупатели снова готовы ждать заказ по три недели, если он обойдётся на 30% дешевле. Это лишает локальных продавцов пространства для ценового манёвра и ещё сильнее срезает их потенциальную прибыль.

Драйвер роста онлайн-покупок — еда. Аптеки превращаются в ПВЗ. Рынку нужна специализированная розница

Универсальные площадки вышли на плато, и теперь главным драйвером роста всего ретейла выступает сегмент продуктов питания: доля продуктовых заказов в онлайне выросла с 11% в 2024 году до 14% в 2025-м. Потенциал ниши колоссален.

«В стране 90 миллионов покупателей в онлайне, из которых всего лишь миллионов 15 покупают продукты питания. Вот это число сейчас растёт, и оно драйвит рынок», — отмечает директор Data Insight Фёдор Вирин на Альфа-Конфе ECOM в Краснодаре.

Внутри самой категории аналитики фиксируют бум готовой еды: потребители, особенно жители мегаполисов, в принципе перестают готовить дома.

Засилье универсальных платформ неожиданно открыло окно возможностей для нишевой розницы. Гиганты индустрии не дают потребителю экспертизы: среди десятков миллионов товаров алгоритмам всё равно, оригинал это или подделка, — свою комиссию агрегатор заработает в любом случае. Это формирует свободную нишу для специализированных и монобрендовых магазинов, где покупатель ищет профессиональный совет и верифицированный ассортимент.

Классические офлайн-компетенции, напротив, обесцениваются. Пример — фармацевтика: более 80 тыс. российских аптек рискуют превратиться в низкомаржинальные ПВЗ. Компетенции провизора при выборе лекарств уже не так важны — клиенты приходят просто назвать код заранее оформленного заказа. Радикальные сдвиги происходят и в других категориях: рынок бытовой техники и электроники падает из-за насыщения спроса и стагнации в сфере строительства, тогда как спорттовары переживают взрывной рост — мода на ЗОЖ сделала кроссовки и кеды повседневной нормой одежды.

Бизнес спасут скрытые резервы, сервисные модели и коллаборации

В 2026 году ретейл ждёт консолидация. Бизнес оказался зажат в макроэкономических тисках: высокая ключевая ставка замораживает развитие, инфляция съедает доходы, а регуляторика (вроде обязательной маркировки) непрерывно требует новых издержек. В этих условиях период экстенсивного роста рынка окончательно завершён.

«Рынок стал двигаться намного быстрее, но двигаться он стал не вверх, а „вправо-влево“. Основная задача, которую мы сейчас решаем, — научиться быть очень гибкими и очень быстрыми», — заключает директор Data Insight Фёдор Вирин.

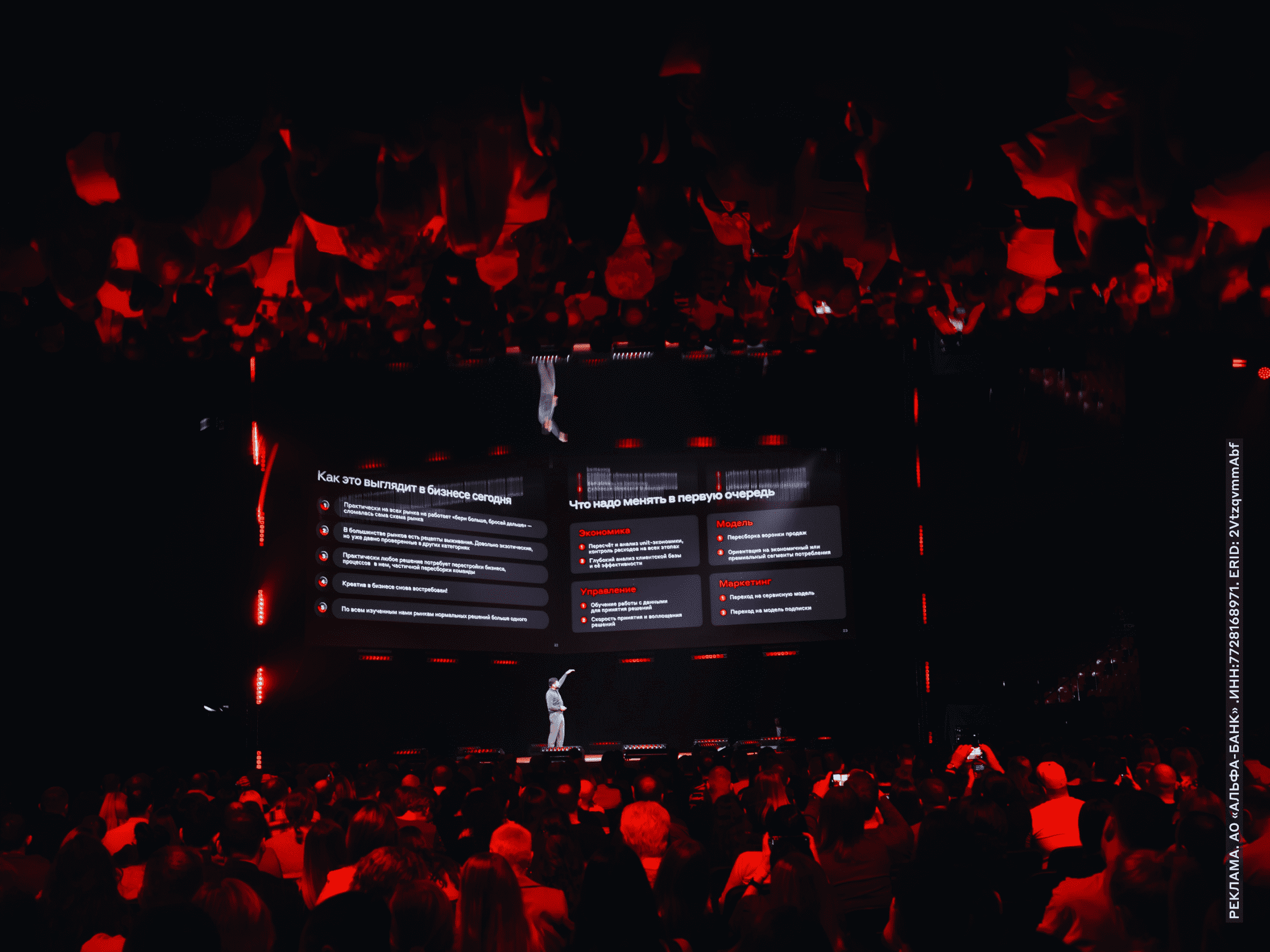

Привычный рефлекс — «у нас падают продажи, давайте усилим отдел продаж» — больше не работает: экстенсивный путь требует инвестиций и найма людей, которых на рынке труда просто нет. Эксперт рекомендует бизнесу искать скрытую эффективность (до 10–15%), отходить от метода ведения дел «по старинке» в управленческом учёте, жёстко пересчитывать выручку и издержки на единицу продукции, а также проводить глубокий аудит клиентской базы. Отдельным вектором должна стать пересборка воронок продаж и чёткая ориентация ассортимента на полярные сегменты потребления — премиальный или экономный.

Кардинальной перестройки требует и маркетинг: бизнесу стоит заняться внедрением управления на основе данных, тестировать переход на сервисные модели и модели по подписке. Вирин советует ретейлерам найти свою корневую компетенцию (например, производство или оказание услуг) и монетизировать именно её, масштабируя на внешних заказчиков. При этом выжить в одиночку будет крайне сложно: наиболее эффективные решения сегодня лежат в плоскости партнёрств и коллабораций малого бизнеса с крупными корпорациями, банками и государством.

Контекст

Альфа-Конфа ECOM — специализированное мероприятие Альфа-Банка для предпринимателей в сфере онлайн-торговли. В качестве спикеров в Краснодаре выступили Ксения Дукалис, Евгений Бутман, Лео Шевченко, Кристина Судеревская и другие медийные предприниматели. Они рассказали про технологии для роста, лидерство на рынке, логистику и продажи.

По наблюдениям спикеров, в 2026 году фокус малого и среднего бизнеса в сфере электронной коммерции смещается в сторону повышения операционной эффективности и поиска новых источников роста. В условиях конкуренции и высоких ставок ключевым трендом становится углублённый финансовый анализ, контроль издержек и работа с данными. Также растёт интерес к инструментам онлайн‑ретейла: рекламным механикам, логистике и ассортименту.

- Россияне обновляют гардероб к весне: покупатели стали на 30% чаще выбирать одежду в среднем сегменте — до 20 тыс. ₽ Мужчины покупают более дорогую одежду — но женщины делают заказы чаще 09 марта 2026, 13:00

- Wildberries тестирует новые финансовые инструменты — компания привлекла 15,9 млрд ₽ через первый выпуск облигаций Эксперты считают, что компания стремится выйти на рынок акционерного капитала 05 марта 2026, 13:44

- Wildberries открыл рекламный кабинет для предпринимателей: они смогут подключать баннеры и рекламу в ПВЗ Важное условие — ИП не должен быть представлен на Wildberries в качестве селлера 04 марта 2026, 20:30

- Партнёрский материал Гайд по деловой связи от Телемоста Рассказываем, что надо сделать, чтобы звонки и коммуникация в чатах приводили к запланированным результатам.