Простые и сложные проценты: понимание, расчет и применение

С его помощью можно повлиять на сбережения или затраты

Люди пользуются процентами при расчетах, чтобы увеличить сбережения и оценить стоимость кредитов. Однако не все расчеты одинаковы. Простые и сложные проценты работают по разным принципам и оказывают разное влияние на итоговую сумму.

Легкий способ расчета считают понятным и доступным, тогда как сложные проценты дают извлечь максимальную выгоду благодаря капитализации. Но как правильно использовать эти механизмы в зависимости от целей — накопить или взять взаймы?

В статье подробно рассмотрим, что такое простой и сложный процент, его виды, примеры расчетов и объясним, как повлиять на сбережения или затраты.

Содержание

Что такое простые и сложные проценты?

Знание о том, как рассчитывают проценты простым способом и сложным, помогает клиенту банка принимать обдуманные решения, анализировать предложения и выбирать оптимальные условия.

Простые проценты банк начисляет только на первоначальную сумму, или на основной долг. Это тот способ расчета, когда итоговый доход или переплата зависят от фиксированной базы. Простые проценты обещают стабильность и легкость расчета. Такой вариант подходит для клиентов, которые предпочитают предсказуемость в своем кошельке.

Сложные проценты — это механизм посложнее, поскольку начисления происходят не только на основную сумму, но и на деньги, которые уже накопились. Таким образом получается быстрее копить, но усложняется расчет.

Где применяют простые и сложные проценты?

- Вклады и кредиты. Банки используют сложные проценты для расчета доходов по депозитам и это выгодно для клиента при длительных сроках.

- Инвестиции. Банки позволяют увеличить капитал за счет реинвестирования.

- Штрафы и пени. Здесь применим как легкий расчет, так и тяжелый, учитывайте это, чтобы избежать неожиданного роста задолженности.

Перед тем, как заключить договор с банком, внимательно изучите условия и формулы расчета. Простые проценты подходят для краткосрочных целей, сложные — для долгосрочных вложений.

Учитесь анализировать виды процентов, это поможет избежать лишних списаний и так получится подобрать подходящие условия сотрудничества с финансовой организацией.

Сложный процент банк начисляет на первоначальную сумму и накопленные деньги, что увеличивает доход по мере роста срока.

Например, если клиент выбирает долгосрочный вклад, за счет реинвестирования капитал увеличится «сложными процентами». Для вкладчиков этот термин звучит пугающе. Однако доступное объяснение механизма станет элементом доверия к банку.

Как рассчитать простые проценты?

Это базовый способ расчета для краткосрочных вкладов и кредитов. В отличие от сложных процентов, здесь расчет ведется только на первоначальную сумму, благодаря чему получится заранее узнать итоговую выгоду или переплату.

Простые проценты применяют для краткосрочных вложений или займов, где нет необходимости учитывать рост суммы во времени.

При выборе продукта проанализируйте виды банковского процента, частоту начислений и срок действия договора. Например, сложных процентов несколько — начисления могут происходить ежемесячно, ежеквартально или ежегодно.

Для легких расчетов достаточно понимать разницу между простым и сложным процентом. Понимание, как работают простые проценты, поможет клиенту банка грамотно управлять финансами.

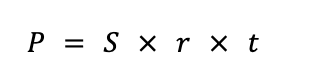

Чтобы провести расчет, определите параметры:

- P — сумма начислений,

- S — начальная сумма (например, депозита),

- r — ставка в долях единицы,

- t — срок в годах.

Формула расчета простых процентов:

Затем надо рассчитать итоговую сумму.

Выбор между видами расчета зависит от целей, срока инвестиций и необходимости реинвестирования. Применяйте формулы и анализируйте предложения, так получится избежать ошибок в виде переплат и увеличить доход.

Как работает капитализация при сложных процентах?

Это механизм, который позволяет получать дополнительный доход за счет того, что начисленные средства добавляют к первоначальной сумме и с тем, что получилось продолжают участвовать в расчетах.

При капитализации банк начисляет деньги на основную сумму и на доход, который уже накопился. Это создает эффект «снежного кома»: чем чаще происходит капитализация, тем больше итоговая прибыль по вкладу или переплата по кредиту.

Преимущества капитализации:

- Максимизация дохода по вкладам. Капитализация увеличивает итоговую сумму, особенно при длительных сроках размещения средств.

- Увеличение переплаты по кредитам. Учитывайте этот механизм при анализе условий, которые предлагает банк. Например, при частой капитализации размер платежей заметно вырастет.

Что влияет на результат?

- Частота начисления. Чем чаще основной остаток добавляют к процентам, тем быстрее растет сумма. Например, при ежедневной капитализации вклад или кредит будут давать максимальный эффект.

- Срок действия договора. Чем дольше сумма остается в банке, тем выше влияние сложных процентов.

В простом варианте расчет происходит на фиксированную сумму, и итог зависит только от базового значения. Капитализация же позволяет реинвестировать доход, что выгодно для вкладов, Но это рискованно для кредитов.

Читайте также: Как вернуть проценты по кредиту

Сравнение:

- При легком способе вкладчик из 100 тыс. рублей под 10% годовых через 2 года получит 120 тыс. рублей от банка.

- Использование трудных расчетов принесет 121,8 тыс. рублей.

Расчеты могут применяться для анализа накоплений в инвестиционных фондах. Практически любой банк предлагает вклады с капитализацией.

Частота начисления процентов — один из главных параметров при выборе продукта. Некоторые банки предлагают ежедневную капитализацию, что увеличивает доходность по процентам.

Однако для кредитов этот механизм становится минусом: из-за капитализации долга увеличиваются итоговые платежи.

При расчете прибыли от долгосрочных вкладов не забывайте, что ставки сложны в понимании и зависят от условий, которые выдвигает банк.

Реальный доход по процентам снижается при высоком уровне инфляции. Рассмотрите этот показатель, когда будете анализировать предложения от банка.

Примеры расчета простых и сложных процентов для сбережений

Расчет по процентам — это основа финансовой грамотности, которая позволяет правильно выбирать продукты банка.

Рассмотрим два подхода: использование простых и сложных процентов на примере вклада.

Вспомним формулу:

Где:

- P — сумма начислений,

- S — начальная сумма (например, депозита),

- r — ставка в долях единицы,

- t — срок в годах.

если вложили 100 тыс. рублей под 10% годовых сроком на 2 года, итоговая прибыль составит

100 * 0.1 * 2 = 20 тыс. рублей

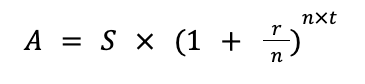

Чтобы разобраться в трудных процентах, применяют следующую формулу:

Где:

- A — итоговая сумма по вкладу или кредиту от банка.

- S — начальная сумма (вклад или кредит).

- r — годовая ставка.

- n — количество начислений в год.

- t — срок в годах.

Представим, что вкладчик разместил 100 тыс. рублей в банке под 10% годовых на два года с ежеквартальной капитализацией.

Подставляем значения в формулу:

Итоговая прибыль будет выше, чем при использовании легкого способа, где ставку начисляют только на основную сумму.

Чем чаще происходит начисление по вкладу, тем больше доходность. Например, если банк устанавливает ежемесячную капитализацию, итоговая сумма за три года составит еще больше, так как проценты по вкладу рассчитывались на постоянно остаток, который постоянно увеличивается.

Читайте также: Как начисляются проценты на остаток

Чтобы сделать выгодный выбор:

- Изучите предложения. Обратите внимание на виды капитализации и ставки.

- Планируйте цели. Простыми процентами пользуются для краткосрочных целей, а трудные эффективны на длительных сроках.

- Используйте онлайн-калькуляторы. Это поможет точно оценить доходность вклада или переплату по кредиту.

Выбор между легкими и сложными процентами зависит от целей клиента и условий вклада. Простое начисление подходит для краткосрочных вложений, а капитализация — для тех, кто хочет получить максимальную прибыль при долгосрочных сбережениях.

Фото на обложке: Freepik

-

Партнёрский материал Онлайн-инкассация: как превратить наличную выручку в рабочий капитал 01 июня 2026, 10:00

-

Автомобили От аккумуляторов для телефонов до победы над Tesla: история BYD 31 июля 2026, 23:02

-

Автомобили Как из чужих технологий сделать собственный бизнес: история Changan 31 июля 2026, 16:40

-

Бизнес Как вафельница и Майкл Джордан помогли построить спортивную империю: история Nike 29 июля 2026, 20:14

-

Автомобили От «народного автомобиля» до гаража с Bentley и Lamborghini: история Volkswagen 28 июля 2026, 21:46

-

Автомобили Как Geely за пять лет построила китайский премиум: история Zeekr 27 июля 2026, 21:35

-

Бизнес От спора о будущем ИИ до большого бизнеса: история Claude 25 июля 2026, 17:00

-

Игры Assassin’s Creed Black Flag Resynced. Как выглядит культовая игра в 2026-м после большой пересборки 24 июля 2026, 20:16

-

Искусственный интеллект Google, Amazon, Microsoft и Meta* вложили в ИИ более $1 трлн — свободный денежный поток компаний достиг минимума 01 августа 2026, 16:00

-

Бизнес Татьяна Ким анонсировала новые меры поддержки продавцов Wildberries — их представят уже в ближайшие дни 31 июля 2026, 20:30

-

Бизнес «Аэрофлот» отчитался за I полугодие 2026 года: компания получила убыток 0,6 млрд ₽ — против прибыли годом ранее 31 июля 2026, 20:00

-

Недвижимость Рынок коммерческой недвижимости в Москве перестраивается: офисов и складов становится больше — но спрос снижается 01 августа 2026, 19:00

-

Игры Спрос на тренеров по киберспорту в России вырос вдвое в 2026 году: в топе игр — Counter-Strike и Dota 2 01 августа 2026, 14:00

-

Автомобили Самая дорогая Toyota Corolla в истории: компания представила автомобиль по цене 5,1 млн ₽ 01 августа 2026, 10:00

-

Россия В России могут усилить контроль за производителями радиоэлектроники — Минпромторг изменит правила выдачи льгот 31 июля 2026, 22:00

-

Банки Россияне стали чаще жаловаться на МФО — число обращений выросло на 63% из-за недобросовестных посредников 31 июля 2026, 19:00