Итоги 2011 года на рынке офисной недвижимости

Дрейф на волне «посткризисных» проектов

Эксперты компании Penny Lane Realty – ведущего оператора на рынке жилой и коммерческой недвижимости – подвели итоги 2011 года в офисном сегменте недвижимости Москвы. Рынок все еще имеет потенциал для роста за счет достройки «замороженных» в период кризиса проектов, поэтому уровень цен на аренду и продажу недвижимости повышается стабильно и умеренно. Запретительный характер строительной политики новых властей также пока не привел к ощутимым последствиям.

Предложение

В 2011 году рынок офисной недвижимости пополнился на 773 тысячи кв.м, из которых 63% относится к классу А, 28% приходится на класс В+ и 9% - на класс В. Наиболее активно развивались Центральный и Северо-Западный АО Москвы: на их долю пришлось 31% и 28% площадей новых бизнес-центров соответственно.

Среди крупнейших офисных объектов, введенных в эксплуатацию в 2011 году можно отметить БЦ «Линкор» (63 тысячи кв.м), МФК «Империа Тауэр» (офисная составляющая – 70 тысяч кв.м), БЦ «Олимпия Парк» (71 тысяча кв.м) и БЦ PREO 8 (117,5 тысяч кв.м). Прирост новых площадей вполне сопоставим с результатами 2010 года (660 тысяч кв.м), однако был обеспечен за счет достройки проектов, начатых еще до кризиса 2008 года.

Крупнейшие объекты, введенные в эксплуатацию в 2011 году

| Проект | Округ | Адрес | Класс | Девелопер | Общая площадь, кв. м. | |

| БЦ «Линкор» | СЗАО | ул. Авиаконструктора Микояна, 12 | А | Brycetown | 63 000 | |

| БЦ «Золотое кольцо» | ЮВАО | ул. Южнопортовая, д.5 | В+ | н/д | 46 000 | |

| БЦ Marr Plaza | ЦАО | ул. Сергея Макеева, владение 13 | А | Marr Capital | 34 000 | |

| БЦ «Трио» | САО | ул. 8 Марта, 1 | В+ | MR Group | 27 000 | |

| БЦ «Юникон» | ВАО | ул. Плеханова, владение 4 | В | ВНИИжелезобетон | 23 000 | |

| БЦ «Новая Рига» | СЗАО | в 1 км. от пересечения МКАД, Новорижского и Краснопресненского шоссе | В+ | н/д | 6 798 | |

| IV очередь технопарка «Синтез» | ЮВАО | ул. Угрешская, 2ас3 | В | Комплексные инвестиции | 40 000 | |

| БЦ «РВМ Мегаполис» | ЦАО | проспект Академика Сахарова, 30 | А | н/д | 27 000 | |

| БЦ «Дельта Плаза» | ЦАО | 2-й Сыромятнический пер., 1 | А | Accent Real Estate Investment | 30 000 | |

| БЦ ИНА | ЮАО | третьего Павловского переулка и Павловской улицы | А | ИНА Групп | 16 000 | |

| БЦ «Олимпия Парк» | СЗАО | Ленинградское ш,39 | А | O1 Properties | 71 492 | |

| БЦ на Шаболовке | ЮЗАО | Шаболовка, 31 | В | н/д | 42 000 | |

| БЦ «Атмосфера» | ЦАО | ул. Сущевская, 25 | А | Sminex | 5 500 | |

| БЦ PREO 8 | ВАО | Преображенская площадь, 8 | А | МонтажCпецCтрой-ГСМК | 117 500 | |

| МФК «Империа Тауэр» | СЗАО | "Москва-Сити" | А | MosCityGroup | 70 100 | |

| БЦ Vivaldi plaza | ЦАО | ул.Летниковская, д.2, стр.1-3 | А+ | O1 Properties | 100 609 | |

| БЦ Lighthouse | ЦАО | Валовая улица, 28 | B+ | O1 Properties | 44 581 | |

| БЦ West Park | ЗАО | между Мичуринским проспектом и Можайской улицей | В+ | УК «Базовые инвестиции» | 35 418 | |

| Итого: | 772 998 |

Спрос

Наиболее востребованными объектами по итогам 2011 года остаются офисы класса А: с ними было заключено 57% договоров по аренде офисных помещений и 69% сделок по покупке офисной недвижимости. В сегменте продажи инвесторы рассматривают объекты, в основном, в качестве арендного бизнеса. Как правило, речь идет о бизнес-центрах с доходом не ниже 10% ставки капитализации или зданиях, подходящих для редевелопмента – имущественных комплексах, бывших производственных помещениях, старых особняках.

В историческом центре Москвы соотношение спрос/предложение по классам офисной недвижимости однородно, т.е. в равной мере востребованы все объекты. «В целом, здесь сейчас ощущается дефицит офисов до 300 кв.м, где приходится до 5 потенциальных арендаторов, и свыше 3000 кв.м с отделкой, - рассказывает Максим Жуликов, директор по развитию департамента офисной недвижимости компании Penny Lane Realty. - На площади от 500 до 3000 кв.м, в целом, уже идет перекос в сторону предложения: объем вакантных площадей превышает текущий спрос в среднем на 30%. По направлению от центра к МКАД сохраняется та же картина: офисы разных классов пользуются одинаковым спросом, но запас прочности у собственников меньше, поскольку спрос на их офисы в количественном выражении ниже, чем в центре».

Совокупная площадь объектов, участвовавших в сделках по продаже офисной недвижимости в 2011 году, составила 445 тысяч кв.м, их общая стоимость превысила $1,5 миллиарда. Крупные компании подыскивают себе новые штаб-квартиры, поэтому избавляются от старых: так, например, ТНК-ВР продала офисный центр «Альфа-Арбат-Центр» за рекордные $250 млн. структурам группы «Промсвязьнедвижимость», которые, в свою очередь, договорились о сдаче здания целиком в аренду Россельхозбанку.

Несмотря на достаточно сдержанный интерес иностранных инвесторов к российскому рынку, за 2011 год все же произошел ряд заметных сделок по покупке офисных центров. Самым крупным приобретением стала покупка австрийским фондом UFG Real Estate бизнес-центров класса А «Пушкинский дом» и «Конкорд» у компании Capital Group. Другой крупный международный инвестфонд, Hines Global REIT, приобрел БЦ «Гоголевский» за $100 млн., а фонд Heitman заключил первую для себя в России сделку: 38 тысяч кв.м. офисных площадей в ТОК «Метрополис» были куплены им за $120 млн.

Крупнейшие сделки по покупке офисной недвижимости в 2011 году

| Покупатель | Объект | Класс | Площадь, кв.м | Стоимость, млн. $ |

| НПФ «Норильский никель» | БЦ Marr Plaza | А | 34000 | 120 |

| Hines Global REIT | БЦ «Гоголевский» | А | 10900 | 100 |

| «Промсвязьнедвижимость» | Альфа-Арбат-центр | А | 50000 | 250 |

| UFG Real Estate | «Пушкинский Дом» и «Конкорд» | А | 48400 | 300 |

| Торговый Дом «Белая Гвардия» и «Московский Инжиниринговый Центр | Помещение в Nagatino i-land | В+ | 1600 | 7 |

| Heitman | офисы в Метрополисе | А | 38000 | 120 |

| Связь-банк | БЦ «Немецкая слобода» | В+ | 20000 | 55 |

| "Марнис Групп" | БЦ «Нагатинский» | В | 70000 | 110 |

| 01 Properties | БЦ «Лесная Плаза» | А | 49000 | 200 |

| Банк "ЮниКредит" | Nagatino i-Land | В+ | 12000 | 36 |

| Федеральная сетевая компания | БЦ «Западные ворота» | А | 42600 | 200 |

| «Бизнес Альянс» | БЦ «Гамма» | А | 10400 | 8 |

| «Уралвагонзавод» | БЦ «Якиманка» | А | 8400 | 70 |

| Итого: | 395300 | 1576 |

Общая площадь сданных в аренду офисных помещений в 2011 году составила 325 тысяч кв.м. Количество сделок уменьшилось по сравнению с 2010 годом, когда уровень арендных ставок только начинал расти, и арендаторы стремились воспользоваться выгодной ситуацией. Чаще других тогда меняли офисную прописку предприятия малого и среднего бизнеса, поэтому наибольшим спросом пользовались помещения площадью 300-500 кв.м. В 2011 году ситуация поменялась: ряд крупных компаний и корпораций решили сменить офисную прописку в связи с появлением более удобных на их взгляд новых объектов недвижимости.

Крупнейшие сделки по аренде офисной недвижимости в 2011 году

| Арендатор | Сделка | Класс | Площадь, кв.м |

| Россельхозбанк | Альфа-Арбат-Центр | А | 50 000 |

| Mail.ru | SkyLight | А | 30 000 |

| «Лаборатория Касперского» | «Олимпия Парк» | А | 30 000 |

| «Немецкий центр промышленности торговли» | Nagatino i-Land | В+ | 23 000 |

| Сбербанк | БЦ «Даниловский Форт» | В+ | 20 000 |

| «Гринатом» | AFI на Павелецкой | А | 13 500 |

| ГК «Мортон» | БЦ PREO 8 | А | 11 520 |

| ОАО «Объединенная энергетическая компания» | БЦ Silver Stone | В | 11 000 |

| Aegis Group plc. | Башня «Империя» | А | 9 500 |

| Компания «Шнейдер Электрик» | БЦ «Двинцев» | А | 9 000 |

| O'STIN | БЦ «Линкор» | А | 7 728 |

| «Российский Банк Развития» | БЦ «Прогресс» | А | 7 312 |

| «Ренессанс Кредит» | БЦ «Двинцев» | В+ | 7 000 |

| ТNT Express | БЦ «Новая Рига» | А | 6 800 |

| «Кредит Европа Банк» | БЦ Diamond Hall | А | 6 011 |

| «Трансаэро» | БЦ «Дом Парк Культуры» | А | 5 875 |

| «ПрофМедиа» | БЦ «Даниловская Мануфактура» | В+ | 5 200 |

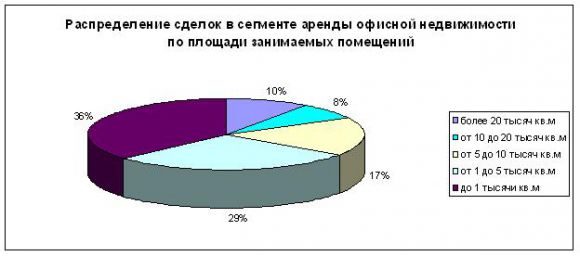

В данном сегменте наметилась тенденция к увеличению размера арендуемых помещений: 29% сделок за 2011 год приходится на офисы площадью от 1 до 5 тысяч кв.м, хотя наибольшей популярностью по-прежнему пользуются предложения до 1 тысячи кв.м. По словам Максима Жуликова, наиболее активными арендаторами являются банки, медийные, рекламные и телекоммуникационные компании, государственные и международные корпорации.

Уровень цен

По итогам 2011 года стоимость продажи 1 кв.м в наиболее востребованных объектах офисной недвижимости увеличилась в среднем на 11%, уровень арендных ставок поднялся на 8% относительно показателей 2010 года.

Цена продажи в 2011 году, $ за кв.м

| класс А | класс В | класс С | |

| внутри Садового кольца | 5000-10000 | 4000-7000 | 2500-4000 |

| в пределах ТТК | 4000-6500 | 4000-5500 | 1800-3000 |

| в районе МКАД | 3000-4000 | 2000-3000 | 800-2500 |

Арендные ставки в 2011 году, $ за кв.м в год

(без учета НДС и эксплуатационных расходов)

| класс А | класс В | класс С | |

| внутри Садового кольца | 750-1500 | 550-900 | 350-600 |

| в пределах ТТК | 650-1100 | 500-750 | 250-500 |

| в районе МКАД | 550-900 | 350-650 | 200-350 |

Прогноз

В 2012 году на рынке ожидается ввод порядка 700 тысяч кв.м офисной недвижимости. Все заявленные к строительству объекты соответствуют классу А. География нового предложения сместится в сторону СЗАО: здесь планируется ввод 47% новых объектов, значительная часть из которых будет располагаться на Ленинградском проспекте. Еще на 26% может пополниться предложение в ЦАО, где достраивается бизнес-центр «Аквамарин III» на Озерковской набережной и БЦ «Оружейный» на одноименном переулке. Последний проект вызывает определенные сомнения относительно сроков ввода в эксплуатацию, так как работы по возведению офисного центра были приостановлены сразу после запрета на строительство в пределах ТТК, и окончательного решения по его судьбе правительство еще не приняло.

«Политика новых московских властей пока не сильно отражается на состоянии рынка офисной недвижимости, так как существует некий докризисный «задел» по новому предложению, который образовался в результате «заморозки» значительной части проектов в период экономического спада, - поясняет Максим Жуликов. – Кроме того, правительство все же идет на уступки некоторым девелоперам и разрешает строительство объектов в самом центре столицы. Например, AFI Development получила право реализовать сразу три бизнес-центра в районе Белорусского вокзала. Пока не ясно, по какому принципу утверждаются те или иные проекты, однако потенциал для строительства новых объектов коммерческой недвижимости в ЦАО все же есть».

Вместе с тем ощутимые изменения могут произойти на рынке уже в 2013-2015 годах. Массовый пересмотр инвестконтрактов заставил девелоперов по-новому взглянуть на свои проекты. Некоторые бизнес-центры, находящиеся на ранней стадии строительства подверглись редевелопменту в апартаменты. Среди крупных застройщиков, выполнивших перепрофилирование, можно выделить AFI Development, Coalco, MR Group, и Дон-Строй. Общая площадь проектов, которые в результате редевелопмента станут жилой недвижимостью, составляет порядка 1 миллиона кв. м. Еще 1 миллион кв.м в ЦАО арендаторы и покупатели не досчитаются из-за запрета на строительство.

«Я вижу три варианта развития рынка, - резюмирует Максим Жуликов. - Оптимистичный прогноз, который вряд ли сбудется, – рост на 15-20% в год. На фоне кризиса еврозоны и самой нестабильной за последние 10 лет политической и экономической ситуации в России, явных предпосылок к тому, что в ближайшие два года произойдет ощутимый скачок цен, нет. По более реалистичному сценарию будет происходить «боковой тренд» с плавным повышением ставок в пределах 7-10% на фоне крайней низкого предложения при отсутствии позитивных и негативных внешних факторов. При самом пессимистичном исходе уровень ставок и цен резко упадет, но вряд ли ниже показателей 2008-2009 годов».

Наиболее крупные объекты, запланированные к вводу в 2012 году

| Проект | Округ | Адрес | Класс | Девелопер | Общая площадь, кв. м. | |

| БЦ Alcon | СЗАО | Ленинградский проспект, 72 | А | Alcon Development | 70000 | |

| БЦ «Аквамарин III» | ЦАО | Озерковская наб., 22 | А | ОПИН | 78 500 | |

| ИКЕА Бизнес Парк (3,4 здания) | Химки | Ленинградское шоссе | А | ИКЕА | 36000 | |

| МФК «Водный» | СЗАО | Головинское ш, вл. 5 | А | MR Group | 61000 | |

| МФК "Искра" | СЗАО | Ленинградский просп., 35 | А | Coalco | 140000 | |

| SkyLight | СВАО | Ленинградский проспект 39 | А | "Галс-Девелопмент" | 111000 | |

| БЦ "Оружейный" | ЦАО | Оружейный пер., д. 15а | А | "ДС Девелопмент" | 90000 | |

| «Меркурий Сити» | СЗАО | Москва-Сити | А | Liedel Investments Limited | 97000 | |

| Ленинский проспект, 119 | ЮЗАО | Ленинский проспект, 119 | А | Raiffeisen Evolution Project Development | 23100 | |

| Итого: | 706600 |

- Российская Space 1 расширяется в ОАЭ: ставка — на аренду «малых, но гордых» площадей в премиум-локациях Компания открывает третий офис в EMAAR Business Park 09 июля 2025, 17:11

- В Москве впервые за семь месяцев зафиксирован спад продаж элитного жилья При этом в ценовом сегменте «делюкс» продажи выросли на 94% 26 мая 2025, 13:32

- В Москве появится первое умное здание с «Алисой» Им станет дом в жилом комплексе Slava 23 мая 2025, 17:11

- Партнёрский материал Экс-директор Xiaomi о том, как делать сильные продукты и внедрять ИИ без иллюзий Почему низкая цена сама по себе ничего не решает, как продукт рождается из сценария пользователя и почему любые технолог