В убыток или все же нет: какие программы лояльности используют крупнейшие ретейлеры России

И стоит ли вообще их внедрять

Программы лояльности уже дошли в своем развитии до того уровня, когда даже дискаунтеры выпускают карты с бонусной системой. Ретейлеры ищут новые инструменты привлечения клиентов и пытаются установить с ними эмоциональную связь через программы лояльности.

Карта клиента — лишь начало пути, инструмент накопления клиентских данных. Екатерина Москаева, руководитель отдела по работе с ретейлом «Едадила», разбирается, что из себя представляют программы лояльности крупных продуктовых ретейлеров России и как они справляются со своими основными задачами.

Карта лояльности ретейлера (карта покупателя) — это инструмент идентификации и поощрения пользователя. Если с идентификацией все понятно — при отсутствии «контрактных» отношений (подписанный договор, заведенный аккаунт, банковская или сим-карта) карта лояльности — это удобный способ связать все чеки покупателя в единую историю, сколь угодно долгую.

Однако с поощрением не все так просто — базовые механики, которые предоставляет типичная программа в виде кэшбэковой системы бонусных баллов или дисконта имеют, как и любая статичная акция, краткосрочный эффект на поведение покупателей и перестают служить инструментом роста, если их не развивать.

Важно понимать, что затраты на программу лояльности немаленькие. Даже 1% бонусных баллов, начисленный ретейлером, составляет вовсе не один 1% от его прибыли.

Согласно нормам финансового учета, начисленные баллы резервируются в полном или частичном (согласно уровню списания) объеме, уменьшая прибыль. Их последующее списание (которое может произойти и через 3-6 месяцев, и через год, в зависимости от предпочтений покупателя) разблокирует резерв и приведет к потерям маржинальности. Если представить, что чистая прибыль ретейлера примерно равна 7% (в зависимости от формата), то 1% кэшбэка от чека будет отнимать ~14% прибыли. Умножьте эти цифры на оборот крупных ретейлеров и получите гигантские затраты на программу лояльности.

При этом покупатель получает весьма небольшую ценность, которая измеряется несколькими сотнями рублей, распределенными в течение года и при условии частого посещения ретейлера. По этой причине ретейлеру не стоит рассчитывать на большую эмоциональную и экономическую привязанность покупателя благодаря карте лояльности.

В итоге мы имеем исчезновение эффекта от базовых механик и огромные затраты на них. Тогда, может быть, нужно закрыть (или вовсе не запускать) программу лояльности? Именно такой стратегии долгое время придерживались крупные дискаунтеры — «Пятерочка» и «Магнит». Но в итоге и они запустили свои карты. Дело в том, что ретейлеры возлагают большие надежды на использование клиентских данных, накопленных с помощью программ лояльности.

Получается, базовая механика является некой платой покупателю, мотивацией достать карту перед совершением покупки и привязать очередной чек к своему профилю, в котором содержатся его контактные данные. Все это позволяет ретейлеру накапливать ценные данные, которые потом могут стать основой для анализа ассортимента, ценообразования, логистики и проведения маркетинговых кампаний.

Мы бы с удовольствием написали статью о том, как ретейлерам удается использовать эти данные для своих целей и является ли обмен 14% прибыли (в случае некоторых программ) на доступ к данным клиента рентабельным. Но объективной информации об этом в открытых источниках очень немного.

Зато мы можем сделать небольшой обзор, как ретейлеры справляются с задачей накопления данных и сколько платят за это клиенту. Вся информация собрана из открытых источников — сайтов сетей, условий программ лояльности, статей, пресс-релизов. Мы рассматриваем именно базовые механики, потому что нет возможности собрать данные о персональных или партнерских акциях, которые имеют динамическую природу.

Параметры сравнения, которые мы используем

- Количество магазинов и оборот — данные на конец 2019 года.

- Тип программы: бонусная (накопление и списание бонусов), дисконтная (скидка на чек/товары)

- Базовые условия: сколько выгоды в рублях (с учетом перевода баллов в рубли) получает пользователь в базовом варианте вознаграждения.

- Дополнительные условия: какие еще методы мотивации предлагает программа.

- Проникновение программы: сколько чеков/оборота происходят с предъявлением карты (оценочные данные из открытых источников).

- Методы получения карты: как покупатель может стать владельцем карты ретейлера.

- Название мобильного приложения.

- Наличие кобрендов: дополнительные возможности для покупателей с использованием кобрендовых программ c банками.

- Выгода для пользователя: если предположить, что средняя российская семья тратит в месяц на еду 26 тыс. рублей, то рассчитаем, какую выгоду от программы лояльности можно получить, если делать эти покупки в одном из ретейлеров в течение шести месяцев.

Мы рассчитываем этот показатель, исходя из максимально простых механик, вроде базовых или кобрендовых, потому что сложно предположить, сколько выгоды пользователь сможет получить от отдельных акций, ведь не все из них будут для него интересны. Важно понимать, что мы не учитываем уровень цен, количество промо-акций и прочих инструментов конкуренции ретейлера.

Unsplash

Unsplash

«Пятерочка»

Количество магазинов: 15 354.

Оборот, млрд рублей: 1 366.

Тип программы: бонусная.

Базовые условия: 0,5% при чеке до 555 рублей и 1% при чеке от 555 рублей.

Дополнительные условия: в 10 раз больше бонусов за три дня до и после дня рождения, доступ к скидкам по карте и повышенным баллам на отдельные товары.

Проникновение программы: 54% чеков, 68% продаж.

Методы получения карты: оформление на кассе, с активацией через SMS / оформление виртуальной карты в приложении.

Название мобильного приложения: «Пятерочка».

Наличие кобрендов и партнеров: кобрендовые карты с «Почта банком», «Альфа-банком».

Выгода для пользователя за шесть месяцев: 1560 рублей при чеках от 555 рублей. 3120 рублей при оплате своих покупок кобрендовой картой «Альфа-банка».

Комментарий: первый из дискаунтеров, запустивший программу лояльности. В 2017 году программа закончила пилотные испытания и охватила широкую сеть присутствия ретейлера. С учетом количества магазинов и высокого уровня проникновения карты у программы лояльности должно быть не менее пары десятков миллионов пользователей. Если пользоваться картой лояльности и кобрендовой картой одновременно, то выгода составляет более 3 тыс. рублей.

«Магнит»

Количество магазинов: 15 095.

Оборот, млрд рублей: 1 220.

Тип программы: бонусная.

Базовые условия: 0,5% на сумму чека.

Дополнительные условия: 2% на выбранную категорию продуктов, в пять раз больше бонусов ко дню рождения и специальные акции.

Проникновение программы: 39% чеков и 58% продаж.

Методы получения карты: оформление на кассе или в мобильном приложении.

Название мобильного приложения: «Магнит».

Наличие кобрендов и партнеров: кобрендовые карты с «Тинькофф», «Почта Банк».

Выгода для пользователя за шесть месяцев: 780 рублей за покупки с картой и 1560 рублей при оплате этих покупок кобрендовой картой «Тинькофф».

Комментарий: «Магнит» запустил свою программу лояльности, во многом похожую на программу «Пятерочки». Без использования кобренда общая выгода, скорее, ниже, но с подключением кобренд-карты выгода выше почти на 800 рублей.

«Лента»

Количество магазинов: 308.

Оборот, млрд рублей: 407.

Тип программы: дисконтная с элементами накопительной.

Базовые условия: гарантированная скидка 5% на товары, доступ к товарам со скидкой.

Дополнительные условия: скидка 15% ко дню рождения, накопление баллов в рамках акций «Ленты». Использование карты для аутентификации сканера для покупок.

Проникновение программы: 97% продаж.

Методы получения карты: оформление на кассе.

Название мобильного приложения: «Лента».

Наличие кобрендов и партнеров: кобрендовая карта с «Райффайзенбанк».

Выгода для пользователя за шесть месяцев: формально выгода получается в районе 7800 рублей, но если сравнить стоимость товаров со скидкой со стоимостью аналогичных товаров в других ретейлерах, то разница будет практически нулевой. Нельзя при этом отрицать, что пользователь вполне может считать полученную выгоду реальной экономией.

Комментарий: программа лояльности «Ленты» выполняет специфическую функцию, по которой покупки без карты в «Ленте» становятся невыгодными. Если покупатель забывает карту дома, то ему дешевле купить новую, потому что полученная скидка окупит расходы на ее приобретение. С одной стороны, такой подход к картам покупателя позволяет достичь абсолютного лидерства в сборе клиентских данных, с другой стороны, порождает проблемы с их чистотой — покупатели могут часто менять карты и история о своих транзакциях может теряться.

«Перекресток»

Количество магазинов: 852.

Оборот, млрд рублей: 273.

Тип программы: бонусная.

Базовые условия: 1% на сумму чека.

Дополнительные условия: выбор любимого продукта, с начислением 20% бонусов за его покупку, доступ к скидкам по карте и повышенным баллам на отдельные товары.

Проникновение программы: 63% продаж.

Методы получения карты: оформление на кассе, в мобильном приложении, на сайте.

Название мобильного приложения: «Мой Перекресток».

Наличие кобрендов и партнеров: кобрендовые карты с «Тинькофф», «Альфа-Банк».

Выгода для пользователя за шесть месяцев: 1560 рублей за покупки с картой и 4680 рублей при оплате этих покупок кобрендовой картой «Альфа-Банка».

Комментарий: у «Перекрестка» одна из старейших бонусных программ продуктового ретейла в России, которая не претерпела существенных изменений в механике за последние 13 лет. Для многих бонусных программ «Клуб Перекресток» является своеобразным бенчмарком для прогноза экономики, проникновения и выбора базовых механик. Сейчас базовые механики и инфраструктура программы незначительно отличаются от конкурентов с аналогичным типом программ.

Metro C&C

Количество магазинов: 93.

Оборот, млрд рублей: 192.

Тип программы: карта является пропуском в магазин, доступны бонусы.

Базовые условия: карта необходима, чтобы попасть в магазин.

Дополнительные условия: начисление бонусов от 1% до 2%, в зависимости от оборота за месяц (50-100 тыс. рублей соответственно).

Проникновение программы: 100%.

Методы получения карты: оформление на стойке регистрации или в приложении.

Название мобильного приложения: METRO Cash And Carry.

Комментарий: карточка Metro является пропуском в магазин, что гарантирует идентификацию покупателей. До недавнего времени получение карты было недоступно для неограниченного круга лиц и это позволяло минимизировать дубликацию карт и гарантировало хорошее качество сбора и унификации данных. После появления возможности получить карту для любого физического лица стало очень важно продвигать электронное получение и использование, что поможет уменьшить количество дубликатов.

«Окей»

Количество магазинов: 78.

Оборот, млрд рублей: 163.

Тип программы: бонусная.

Базовые условия: 1% на чек, доступ к товарам со скидкой.

Дополнительные условия: использование карты для аутентификации сканера для покупок.

Проникновение программы: нет данных.

Методы получения карты: оформление на кассе и в мобильном приложении.

Название мобильного приложения: «О’Кей».

Наличие кобрендов: кобрендовая карта с Росбанком.

Выгода для пользователя за шесть месяцев: 1560 рублей базовых начислений, 3120 рублей при оплате кобренд-картой Росбанка.

Комментарий: базовые начисления слабо отличаются от потенциальных конкурентов, но карта открывает доступ ко множеству скидок в магазине.

«Красное и Белое»

Количество магазинов: 8320.

Оборот, млрд рублей: 388.

Тип программы: дисконтная.

Базовые условия: от 1% до 10% (в зависимости от оборота по карте).

Проникновение программы: нет данных.

Методы получения карты: оформление на кассе и в мобильном приложении.

Название мобильного приложения: «Красное&Белое».

Комментарий: нерелевантно считать выгоду от использования карты, потому что сеть «Красное и Белое» специализируется на продаже алкогольной продукции, а не на широком спектре продуктовых категорий, как остальные участники сравнения.

«Азбука Вкуса»

Количество магазинов: 172.

Оборот, млрд рублей: 61,5.

Тип программы: бонусная.

Базовые условия: 1% на чек для обычных карт и 2% на чек для Club Platinum.

Дополнительные условия: при попадании в Club Platinum (накопление 500 тыс. бонусов в течение года) участник получает в два раза больше бонусов за неделю до и после дня рождения, торт ко дню рождения, месячный абонемент на ежедневный кофе.

Проникновение программы: нет данных.

Методы получения карты: оформление на кассе, регистрация в мобильном приложении.

Название мобильного приложения: «Вкусомания».

Наличие кобрендов: кобрендовая карта с «Тинькофф».

Выгода для пользователя за шесть месяцев: 1560 рублей базовое начисление, 3120 в рамках Club Platinum, 7800 рублей с картой «Тинькофф».

Комментарий: «Вкусомания» ориентируется на покупателей «Азбуки Вкуса», которые явно отличаются от среднестатистического россиянина. Это делает сравнение с другими программам не совсем корректным, но необходимо упомянуть подход программы лояльности к привилегиям, которые она дает. Не только начисление, но и интеграция сервисов «Азбуки», позволяет сделать эту программу эмоционально значимой для своих покупателей. При этом базовые начисления не сильно отличаются от потенциальных конкурентов.

«Вкусвилл»

Количество магазинов: 1227.

Оборот, млрд рублей: 54,7.

Тип программы: дисконтная.

Базовые условия: выбор продукта со скидкой 20% на следующие покупки, доступ к скидкам по карте.

Дополнительные условия: накопительные акции с покупкой товаров в разных категориях, бонусные механики, начисление бонусов за регистрации в клубах и отзывы о товарах.

Проникновение программы: 86% продаж, 75% чеков.

Методы получения карты: оформление на кассе, в мобильном приложении.

Название мобильного приложения: «Вкусвилл».

Выгода для пользователя за шесть месяцев: при выборе одного и того же продукта, стоимостью, например, 500 рублей, выгода может составлять до 100 рублей с каждой покупки. Если мы предположим, что покупатель приходит в магазин два раза в неделю, покупая «любимый продукт», то выгода может составить 7500 рублей. При этом пользователь может самостоятельно регулировать эту выгоду.

Комментарий: «Вкусвилл» создал программу лояльности, которая существенно отличается по условиям от программ других ретейлеров. Интерактивный выбор продукта, на который покупатель получает скидку, высокая цифровизация интерфейсов взаимодействия с покупателем и готовность кассиров помочь покупателю взаимодействовать с программой лояльности, позволяет этой сети достичь высокого проникновения вместе с высокой ценностью программы для клиента.

Читайте также:

Что такое электронные карты лояльности Wallet?

Четыре важных вопроса про электронные кошельки в России

Кейс: как все карты лояльности объединить в одну

Выводы

Непросто сделать вывод, сравнивая программы лояльности ретейлеров на открытых данных, потому что отсутствует информация о затратах на программу, экономическом поведении держателей карт. Но можно понять, что лучше всех с идентификацией покупателя справляются «Лента», Metro и «Вкусвилл». «Пятерочка», «Магнит» и «Перекресток» умеют создавать дополнительные продукты и механики на основании бонусной системы, привлекая банки. Особняком стоят «Азбука Вкуса» и «Вкусвилл», которые делают механики не только рационально-ориентированными, но и связывают свою программу с интерактивом и дополнительными продуктами компании.

Мы рассмотрели основные внешние признаки самых популярных программ лояльности сетей и нам стало интересно, как сами покупатели оценивают такие программы, когда делают свой выбор в пользу магазина, осознают ли они все возможности и выгоды, которые получают. Мы провели опрос среди 1610 пользователей нашего приложения и задали им несколько простых вопросов на эти темы.

Результаты опроса

Первые вопросы показывают, что пользование картами лояльности примерно совпадает с размером сети на рынке. И наличие карты оказывает влияние на выбор сети:

Интересно, что лидеры по выгоде распределяются почти так же, как интенсивность использования карт. Возможно, это связано с тем, что никто не ходит в один и тот же магазин, и удельная выгода от каждой программы не воспринимается пользователем. Голосуют за ту программу, которой пользуются чаще.

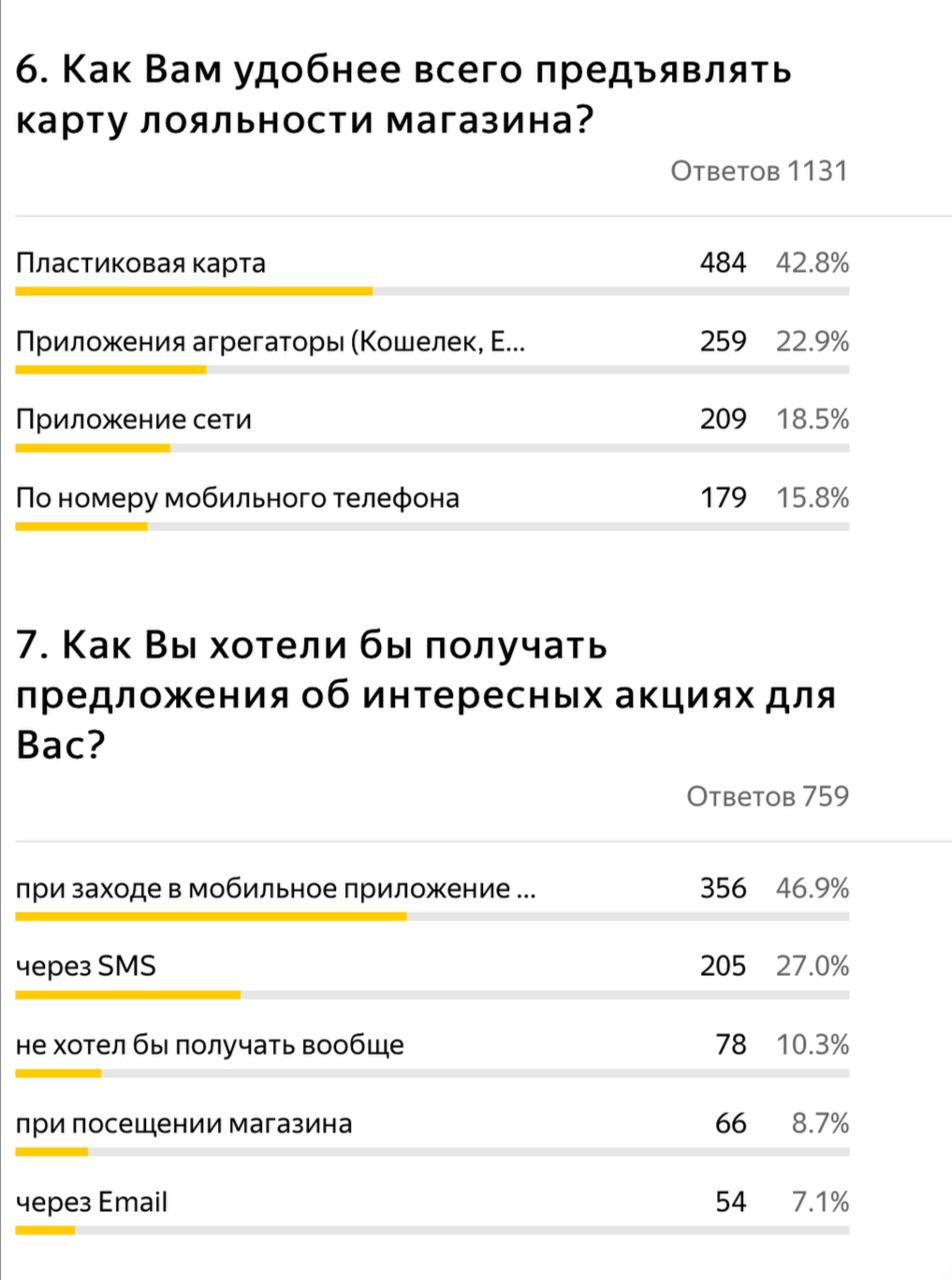

Об удобстве использования карт мы получили ожидаемые ответы: чем проще условия («предъяви и получи»), тем удобнее кажется карта.

При этом нельзя сказать, что бонусные программы драматически отстают от дисконтных по уровню привлекательности:

И наконец, пластиковая карта по-прежнему занимает место в кошельке покупателя, но уже появляется тенденция на использование агрегаторов карт и приложений сетей. Интересно, что покупатели не против уведомлений об акциях, которые позволяют им получить больше выгоды от программы лояльности, а ретейлеру — повлиять на покупательское поведение. Но покупатели предпочитают узнавать информацию при самостоятельном заходе в приложение и в меньшей степени через другие каналы коммуникации.

Мы видим, что программы лояльности прочно обосновались на рынке. Опрос косвенно подтверждает, что пользователи не обращают внимание на базовые механики, что говорит о том, что «карточки лояльности» сами по себе не будут влиять на выбор того или иного магазина. Зато ретейлер может использовать накопленные данные, чтобы привязать к карте покупателя персональные акции, которые отличаются тем, что:

- влияют на поведение покупателя, мотивируя его купить более маржинальный товар или добавить новую категорию к покупке.

- их сложно скопировать, потому что система персональных акций (сегментов, механик, контента) не видна извне.

- могут создать ту самую важную эмоциональную связь с покупателем, если ретейлер научится угадывать интересные для покупателя товары, вовлекать его в выбор персональных скидок и отслеживать обратную связь

Эта система механик (которые не ограничиваются только рациональными акциями) и коммуникаций и будет той самой «правильной» программой лояльности, создающей у покупателя ощущение заботы о нем со стороны бренда. Но для большинства офлайн-ретейлеров есть одна неразрешенная проблема — ограниченность охвата у каналов коммуникации, которые могут быть персонализированы.

Сегодня основным источником информации об акциях ретейлера для покупателя являются «классические» массовые носители информации: телевидение, наружная реклама, POSM-материалы, бумажные каталоги скидок и ценники на полке. Они позволяют покупателю за короткое время принять решение о покупке товара, как правило, поддержанного высокой скидкой.

Развитие источников персональной коммуникации (мобильных приложений, sms- и email-рассылок, печати персональных купонов) позволит ретейлеру перейти от массовых акций к индивидуальным — и для сокращения собственных издержек (не продавать товары по акции тому, кто готов купить их по полной цене), и для улучшения опыта со стороны пользователя (зачем искать товары по акции самостоятельно, если ретейлер подстраивает акции лично для меня).

Но ретейлеру, как правило, слишком тесно внутри своего контура и сегодня на рынке существуют агрегаторы акций и карт лояльности. Возможность транслировать свои акции для их многомиллионной аудитории, предварительно добавив к агрегатору номер карты лояльности своего покупателя, позволит быстро увеличить охват и приблизиться к эффективному использованию данных пользователей, с таким трудом накопленных с помощью «карточек покупателя».

Фото на обложке: Shutterstock/j.chizhe

-

Партнёрский материал Компании научились собирать данные. Принимать решения — нет: почему цифры не помогают сами по себе 21 июля 2026, 16:04

-

Бизнес Программы лояльности: как бизнесу их использовать и оставаться в плюсе 09 ноября 2020, 20:11

-

Искусственный интеллект Пять способов, которые помогут повысить лояльность клиентов 31 октября 2019, 16:05

-

Бизнес Разбудить спящих клиентов, заинтересовать постоянных и привлечь випов: как мы подняли продажи магазина одежды 11 сентября 2019, 16:05

-

Бизнес «Многие до сих пор ремесленники, а не предприниматели»: гид о том, как добиться роста в бизнесе 04 августа 2026, 11:48

-

Искусственный интеллект Глава Anthropic Дарио Амодеи обеспокоен: ИИ-специалисты идут работать в компанию ради денег — не ради идеи 04 августа 2026, 20:30

-

Деньги Владимир Путин подписал закон о регулировании криптовалют — новые нормы вступят в силу в России с 1 сентября 04 августа 2026, 19:00

-

Россия Владимир Путин подписал закон о мониторинге цен на продукты — власти смогут отслеживать колебания стоимости товаров 04 августа 2026, 19:45

-

Автомобили BMW разместила промо «Человека-паука» в салоне автомобилей — ранее компания обещала не показывать рекламу водителям 04 августа 2026, 19:30

-

IT Каждый пятый опытный ИТ-специалист не продумывает свой будущий карьерный путь — при этом 82% хотят остаться в найме 04 августа 2026, 20:00

-

Автомобили Новую Audi S6 впервые заметили без камуфляжа — автомобиль может появиться на рынке уже осенью 2026 года 04 августа 2026, 19:10

-

Автомобили Volkswagen ввёл пожизненную гарантию на автомобили в Китае — программу расширили на весь модельный ряд 04 августа 2026, 18:20

-

Бизнес Бизнес просит дать налоговую отсрочку пострадавшим от пожаров на складах WB продавцам — минимум до конца 2026 года 04 августа 2026, 14:00