Ограничения ЦБ по ипотеке с 1 марта: кому будет труднее получить кредит

И как это повлияет на рынок «вторички» и новостроек

С первого марта 2024 года Банк России внедряет новые нормы для ипотечного кредитования, которые повлияют на рынок как первичной, так и вторичной жилой недвижимости. Отныне процентные ставки будут напрямую зависеть от размера первоначального взноса и наличия других кредитов у заёмщиков. Основатель девелоперской компании Devs Group и бизнес-школы по недвижимости ProRealtor Виктор Лапин рассказал, кого конкретно коснутся нововведения.

Что произошло

По задумке регулятора, изменения должны замедлить рост объёмов ипотечных кредитов, чтобы предотвратить участие в процессе граждан, уже имеющих кредиты.

Центральный Банк связал своё решение с проблемами в сфере ипотечного кредитования, которые вызваны быстрым увеличением количества выданных кредитов. За 2021–2023 года процент кредитов, выданных заёмщикам с высоким уровнем долговой нагрузки (более 80% от их доходов), увеличился вдвое. Теперь он составляет 47% от всех кредитов на жилую недвижимость, которые были выданы в третьем квартале 2023 года.

Банк выразил беспокойство также по поводу того, что половина всех кредитов на жилую недвижимость предоставлены с низким первоначальным взносом, не превышающим 20%. Эти изменения, по мнению регулятора, подрывают стандарты заёмщиков и ставят под угрозу устойчивость рынка жилищного кредитования.

В октябре 2023 года Банк России уже вносил изменения в условия одобрения ипотеки, увеличив надбавки к коэффициентам риска для сегментов, в которых уровень первоначального взноса (ПВ) низкий, а показатель долговой нагрузки (ПДН) высокий, а также ужесточил требования к ПВ в ипотечных программах, подняв их с 15% до 20%.

Коэффициент надбавки — это дополнительный процент, который банк прибавляет к базовой процентной ставке при выдаче кредита.

Такие изменения позволили сократить число ипотечных кредитов с маленьким ПВ (меньше 20%) более чем в 3 раза. И можно сказать, что такое решение дало свои плоды, улучшив качество портфелей для банков.

Однако осталась еще одна нерешенная проблема — высокий ПДН заёмщиков. В среднем около половины ипотечных кредитов взяты людьми, чья нагрузка больше 80% (то есть практически весь доход заёмщика уходит на погашение задолженностей).

По теме: Как выбрать квартиру для инвестиции

Для чего нужны изменения

Банк старается избежать кризиса кредитной системы. Проблема заключается в том, что люди приобретают жильё, но из них мало кто может сделать первый взнос с помощью собственных сбережений. После одобрения ипотеки они оформляют еще один кредит — на первый взнос. Получается, что на человека ложатся двойные кредитные обязательства. Это снижает качество жизни заёмщика, ставит под угрозу его платёжеспособность,что не выгодно никому: ни заёмщику, ни кредитору.

Особенно остро вопрос встал в ситуации с новым жильём. Из-за льготной ипотеки цены на квартиры в новостройках выросли относительно вторичного жилья более чем на 40%. Но в случае продажи такой квартиры её стоимость будет в полтора раза ниже той, за которую купили.

Всё потому, что квартира перейдёт из категории первичного в группу вторичного жилья. Получается, что в случае её продажи заёмщик не сможет выполнить обязательства перед банком, потому что полученной суммы будет недостаточно для закрытия ипотеки.

Такая ситуация создаёт не только риски для заёмщиков потерять платёжеспособность, но и снижает качество ипотечного кредитования в целом. Поэтому ЦБР и пересмотрел коэффициент надбавки: чтобы минимизировать риски для банка и не дать человеку остаться без средств на существование.

По теме: Подводные камни при сделках с недвижимостью: что не учитывают покупатели

Кого затронут нововведения

Изменения затронут большой пласт населения. В прошлом году ЦБ РФ выдал 1,8 млн кредитов на сумму более 7 млрд, из которых половина одобрена заёмщикам с низким первоначальным взносом (до 20%). Также примерно половина — тем, чей уровень долговой нагрузки больше 80% (т.е. почти весь доход уходит на погашение ипотеки). Рассмотрим подробнее каждую категорию.

Заёмщики с низким ПВ. Далеко не все могут сделать большой ПВ, о чём говорит статистика. Поэтому человек с большей вероятностью будет ориентироваться на покупку жилья в отдалённых районах. Как правило, цены на квартиры там ниже.

Для заёмщиков с низким ПВ усложнится и процесс одобрения ипотеки. Банки будут тщательнее рассматривать финансовые показатели людей:

- историю займов;

- наличие кредитных карт;

- просрочки по оплатам;

- историю запросов;

- процент одобрения предыдущих запросов;

- иные финансовые обязательства, например, алименты.

Заёмщики с высоким ПДН. Они, как правило, считаются более рискованными для банков, поскольку могут стать неплатёжеспособными. Чтобы банк не потерял все средства, к таким заёмщикам будут предъявлять больше требований, чем раньше.

В данной ситуации банк будет обращать больше внимание на:

- уровень дохода заёмщика;

- стабильность дохода;

- условия жизни членов семьи;

- другие факторы, о которых известно только банку.

Банки и кредитные учреждения. Нововведения скажутся и на кредитных организациях. Помимо того, что им будет необходимо адаптироваться к новым условиям, они могут пережить резкий всплеск спроса на ипотеку, а за ним такой же резкий спад.

Спрос может возникнуть из-за того, что люди постараются взять ипотеку до вступления изменений в силу. А когда нововведения заработают, больше людей предпочтут воздержаться от ипотеки.

ЦБ РФ не исключает возможности смягчения требований в будущем, однако пока благодаря этим мерам рассчитывает сделать темпы роста ипотеки более сбалансированными.

Как изменится ипотека на новостройки

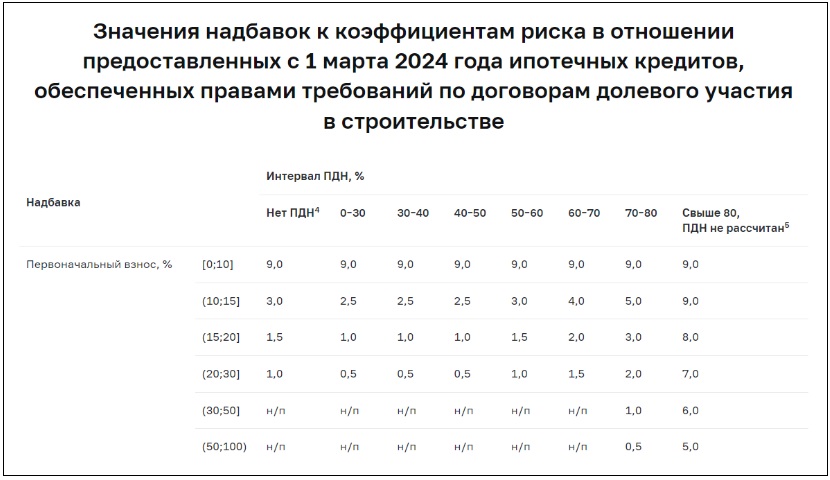

На официальном сайте Банка России представлена таблица с надбавками к коэффициентам риска, которые зависят от размера ПВ и ПДН. При её рассмотрении заметим, что надбавки не применяются только в тех случаях, когда заёмщик вносит в качестве ПВ от 30% до 100% суммы жилья и при этом ПДН ниже 70%.

Источник: Банк России

Для заёмщиков с минимальным первоначальным взносом (0–10%) установлен высокий коэффициент надбавки в 9%, который эксперты называют запретительным. При нём процент по кредиту вырастает значимо.

При увеличении первоначального взноса до 15% надбавка снижается с 9% до 3%. Банк тем самым стимулирует заёмщиков делать более значительные первоначальные взносы, что может снизить риски и повысить финансовую устойчивость кредитной системы.

Для тех же, кто делает ПВ от 15% до 20%, надбавка снижена ещё сильнее — до 1,5%. Объясним на примере.

Представим, что у нас есть семья, доход которой 100 тыс. руб. Она собирается купить квартиру за 1 млн рублей. Срок ипотеки — 10 лет. Если семья принесёт в банк 300 тыс. руб. первоначального взноса или больше, то процент по кредиту будет базовым (допустим, 17%).

Если ПВ будет в размере от 150 до 200 тыс. руб., то процент вырастет незначительно — до 18,5%. А если ПВ будет до 100 тыс. руб., то процент возрастёт до 20%. Если первоначального взноса не будет вовсе или он будет меньше 10%, то процент по кредиту возрастёт до 26%.

По теме: Девелопер «Самолет» вложит 9 млрд рублей в проект в Заполярье

Как изменится ипотека на «вторичку»

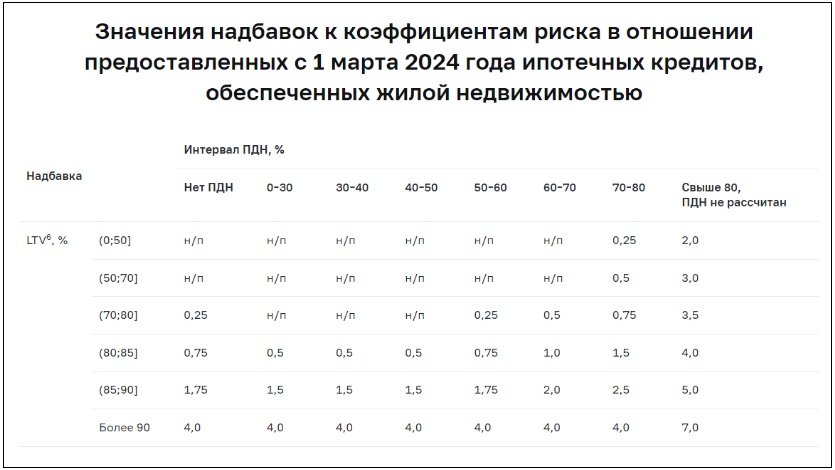

В системе ипотечного кредитования на вторичное жильё также пройдут изменения. Банк России не выставил запретительных коэффициентов для этой категории, но условия для получения ипотеки всё равно ужесточились.

В отличие от первичного жилья, где большую роль играет первый взнос при расчёте надбавок, здесь эта переменная заменена на LTV — справедливую стоимость предмета залога. В таком случае оценивается соотношение LTV и величины основного долга по кредиту. В числовом выражении LTV и ПВ примерно равнозначны. Однако надбавки на вторичном рынке мягче.

Снова возьмём в пример нашу семью, которая хочет приобрести недвижимость на ту же сумму — 1 млн руб., но уже на вторичном рынке. Если сумма кредита будет 900 тыс.руб., то LTV будет равно 90%, а если сумма 600 тыс. руб., то 60%.

Так, наибольшая надбавка — 7% — определена для той категории заёмщиков, размер LTV которой превышает 90% (равноценно ПВ менее 10%) с сохранением при этом ПДН более 80%. При этом для меньших показателей ПДН надбавка практически в два раза меньше — 4%.

Разберём пример нашей семьи, которая берёт кредит на полную стоимость жилья за 1 млн руб. при доходе 100 тыс. руб. Если 80 тыс. в месяц семья тратит на выплаты других кредитов (т.е. ПДН становится 80%), то процент по ипотеке вырастет на 7% (допустим, если базовый равен 17%, то полученный для нашей семьи — 24%). При этом, если у семьи нет других долговых обязательств, то процент вырастет всего на 4%, то есть до 21%.

Короткие выводы для тех, кому лень читать весь текст

Увеличатся процентные надбавки для заёмщиков с низким первоначальным взносом. Банк России вносит изменения в систему надбавок, повышая ставки для категорий заёмщиков с низким первоначальным взносом. Такие меры направлены на сдерживание рисков, связанных с использованием потребительских кредитов, которые берут для оплаты первоначального взноса.

Станут строже условия ипотечного кредитования и, вероятно, снизится его доступность. Увеличение надбавок может сделать ипотечные кредиты менее доступными и дорогими для тех, кто ограничен финансово для первоначального взноса. Заёмщики с высоким уровнем долговой нагрузки также могут столкнуться с усложнением условий ипотечного кредитования.

Снизятся финансовые риски банковского портфеля. Внедрение более высоких надбавок при высоком уровне долговой нагрузки и LTV помогает банкам снизить риски своих ипотечных портфелей. Это может содействовать стабильности банковской системы и предотвращению ситуаций, когда заёмщики не справляются с погашением кредитов из-за высокой задолженности.

Ожидается, что банки станут более ответственно относиться к кредитованию. Нововведения направлены на стимулирование банков к ответственному подходу при выдаче ипотечных кредитов. Они должны учитывать финансовую устойчивость заёмщиков и использовать официальные ресурсы для её проверки. Тем более что тем самым банки могут воздействовать на динамику рынка недвижимости, создавая устойчивые условия для заёмщиков и банков.

Однако важно учесть, что все эти меры могут повлиять на доступность ипотечных кредитов для некоторых групп людей и создать дополнительные барьеры для желающих приобрести недвижимость.

Баланс между поддержанием финансовой стабильности и доступностью жилищного кредитования — задача, которую стремится решить банк. Реальные результаты изменений будут ясны в процессе реализации.

Фото на обложке:

-

Партнёрский материал Компании научились собирать данные. Принимать решения — нет: почему цифры не помогают сами по себе 21 июля 2026, 16:04

-

Личное Реклама будущего — предвосхищающая: не ждет запроса, а работает на опережение 22 июля 2026, 19:00

-

Игры Аша Шарма. Как дочь индийских иммигрантов возглавила Xbox, не проработав ни дня в играх 04 августа 2026, 23:04

-

Бизнес «Многие до сих пор ремесленники, а не предприниматели»: гид о том, как добиться роста в бизнесе 04 августа 2026, 11:48

-

IT Как построить технологическую империю, когда против тебя весь рынок: история Huawei 03 августа 2026, 18:27

-

IT От конкурента PlayStation до её поставщика: история Xbox 03 августа 2026, 00:07

-

Бизнес Как Sony превратила отказ Nintendo в игровую империю: история PlayStation 02 августа 2026, 13:03

-

Автомобили От аккумуляторов для телефонов до победы над Tesla: история BYD 31 июля 2026, 23:02

-

Технологии Nothing представила наушники-клипсы CMF Clip Pro за $99 — они адаптируются к форме любого уха 05 августа 2026, 16:45

-

Россия Более 60% мобильных интернет-сессий в России проходят через «белые списки» — пользователи всё чаще меняют тарифы 05 августа 2026, 16:30

-

Тренды Ученые предложили сократить население Земли вдвое — иначе планету ждет экологическая катастрофа 05 августа 2026, 16:15

-

Россия Число подписчиков онлайн-кинотеатров достигло 72,3 млн — рост аудитории во II квартале 2026-го составил лишь 7,8% 05 августа 2026, 16:00

-

Маркетплейсы Владимир Путин подписал закон о штрафах для маркетплейсов — ответственность за нарушения может достичь 500 тыс. ₽ 05 августа 2026, 15:30

-

Автомобили Hongqi установила мировой рекорд по зарядке батареи электромобиля — до 70% менее чем за четыре минуты 05 августа 2026, 15:00

-

Россия Улицы Москвы будут патрулировать робособаки от Сбера — пока в тестовом режиме 05 августа 2026, 14:10

-

Бизнес В работе сервисов «Яндекса» произошёл сбой 5 августа — пользователи жалуются на работу Поиска, Go и Навигатора 05 августа 2026, 13:44