Исследование РВК и ВЦИОМ: Ключевые тренды рынка посевных инвестиций в России

Всероссийским центром изучения общественного мнения по заказу РВК в 2012 году был реализован комплекс исследовательских работ по изучению рынка венчурных инвестиций ранней стадии в векторе экосистемы бизнес-ангелов. Исследование включало в себя два этапа - анализ рынка на основе общедоступной информации, а затем проведение изучения экспертного сообщества, в рамках которого были проведены экспертные интервью, онлайн-опрос, а также организована профессиональная конференция.

Всероссийским центром изучения общественного мнения по заказу РВК в 2012 году был реализован комплекс исследовательских работ по изучению рынка венчурных инвестиций ранней стадии в векторе экосистемы бизнес-ангелов. Исследование включало в себя два этапа - анализ рынка на основе общедоступной информации, а затем проведение изучения экспертного сообщества, в рамках которого были проведены экспертные интервью, онлайн-опрос, а также организована профессиональная конференция.

Заметим, что авторы исследования в самом начале определяют границы понятия "посевная стадия проекта" - инвестиции должны быть получены от бизнес-ангелов, посевных инвестиционных фондов, государственных инвестиционных фондов или грантовых и целевых программ.

При этом, команда проекта проходит стадию формирования, относительно денежных потоков есть только первые предположительные оценки, рынок продукта изучается, а сам продукт может только дорабатываться.

По мнению авторов исследования, единственным источником сопоставимых данных по объемам и структуре венчурного капитала в России является Российская ассоциация венчурного инвестирования. Сама же структура отрасли выглядит следующим образом:

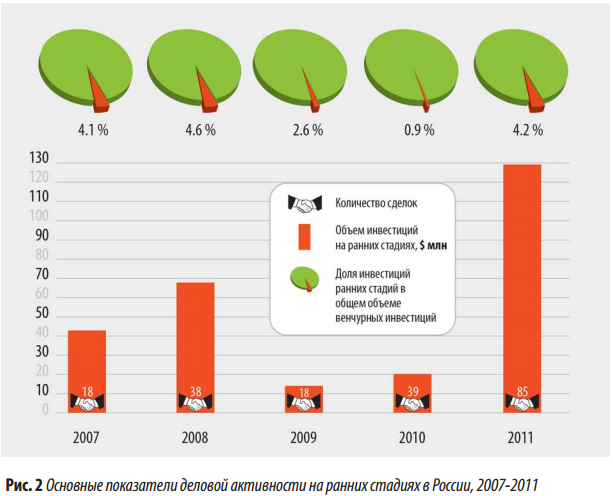

В качестве тенденции рынка прямых и венчурных инвестиций наблюдается уменьшение доли инвестиций проектов ранних стадий по отношению к рынку в целом. При этом можно констатировать, что уровень сильно не меняется. Инвесторы вкладывают в среднем около 3–7% в проекты на ранних стадиях.

Абсолютно противоположной выглядит динамика рынка, если рассматривать соотношение не объемов, а количества сделок на различных стадиях. В начале 2000-х годов на российском рынке венчурных инвестиций количество профинансированных компаний ранней и более продвинутых стадий было примерно одинаковым, то по итогам 2011 г. примерно 63% сделок относятся к компаниям ранней стадии. Чем больше проектов проинвестировано на посевной стадии, тем больше вероятность появления новых историй успеха и органичного развития отрасли.

Авторы также говорят о "невидимом рынке" венчурных инвестиций, который по объемам и даже больше вышеуказанным данным. В первую очередь речь идет о сделках, в которых участвуют бизнес-ангелы. Весь же объем рынка эксперты оценивают в $1,3 млрд

.

ПОРТРЕТ ИГРОКОВ РЫНКА

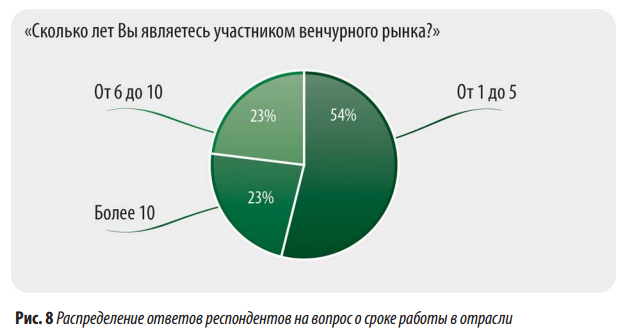

В рамках полевого исследования было важно закрыть несколько «белых пятен», связанных с недостатком информации в публичных источниках как о рынке посевных инвестиций, так и о бизнес-ангелах. Неполнота информации во многом естественна, так как возраст индустрии не позволил на данном этапе накопить о рынке венчурных инвестиций ранней стадии достаточно знаний. Так, более 75% респондентов работают на рынке венчурных инвестиций не более 10 лет.

Интересным открытием оказалась относительная молодость российского бизнес-ангела по сравнению с людьми, традиционно считающимися представителями бизнес-ангельского сообщества в США и Западной Европе. Так, например, в Германии средний возраст бизнес-ангела составляет 51 год1, в то время как, по результатам проведенного исследования, в России типичный частный венчурный инвестор значительно моложе:

ОСОБЕННОСТИ РЫНКА ПОСЕВНЫХ ИНВЕСТИЦИЙ В РОССИИ

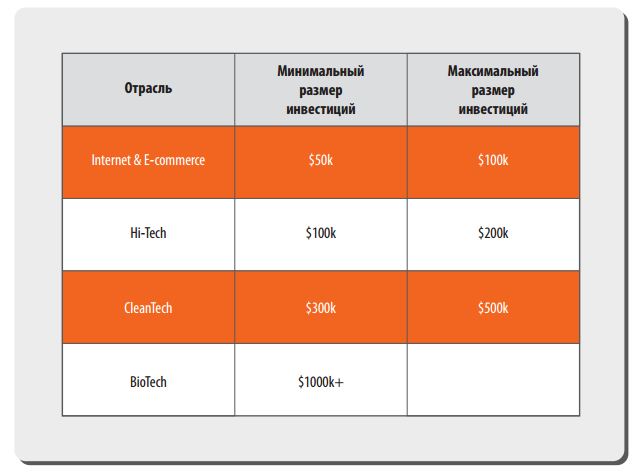

Ниже представлены минимальным и максимальный объем инвестиций на посевной стадии в зависимости от отрасли проекта:

Очевидно, что интернет-проекты являются наименее капиталоемкими и, как следствие, наиболее популярными у широкого круга бизнес-ангелов, фондов и акселераторов. Однако еще одним важным преимуществом бизнесов, связанных с интернетом, является потенциал крайне быстрого роста, позволяющий бизнес ангелу рассчитывать на положительный эффект от своих инвестиций в краткосрочной перспективе (1–3 года). Респондентов исследования просили назвать

долю в проекте, которую участники рынка считают справедливым вознаграждением для бизнес-ангела на посевной стадии инвестиций. «Стоимость идеи» и «стоимость команды» может варьировать очень значительно, и результаты исследования наглядно демонстрируют, в каких пределах.

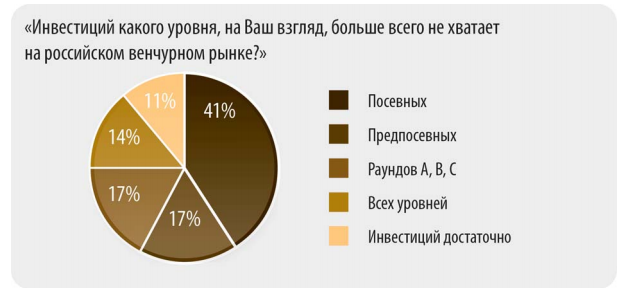

Низкая инвестиционная активность на посевной стадии является значимым фактором, тормозящим развитие более высокоуровневых ниш венчурной индустрии. Ответы респондентов подтверждают гипотезу о недостаточном обороте денежных средств на посевной стадии:

КЛЮЧЕВЫЕ ПРОБЛЕМЫ РОССИЙСКОГО РЫНКА

Проблема 1. Отсутствие ясного прогноза exit (продажи доли в компании)

На развитых венчурных рынках бизнес-ангелы инвестируют в первую очередь для обеспечения последующего выхода из компании с мультипликатором. Однако в текущей российской ситуации перспективы дальнейшей продажи бизнеса являются в большей степени неопределенными.

Проблема 2. Законодательство и правоприменение в России не способствует эффективному структурированию венчурных сделок

Респонденты исследования отмечают, что в России слабо защищены права миноритария, и он в рамках законодательства имеет малое влияние на деятельность компаний. Так как большая часть респондентов считает, что бизнес-ангел по определению должен брать в компании не более чем миноритарный пакет, эти проблемы касаются в первую очередь инвесторов посевной стадии. Дополнительно осложняющая инвестиционную деятельность проблема – непредсказуемость решений суда.

Проблема 3. Недоверие и информационный вакуум в отрасли

Следующей ключевой проблемой является низкий уровень доверия между всеми участниками венчурных отношений. Бизнес-ангелы не доверяют друг другу, не склонны рассказывать, что у каждого из них происходит, ни другим бизнес-ангелам, ни инвестиционным фондам. Малое число бизнес-ангелов хотят быть публичными и вести открытую инвестиционную деятельность.

Проблема 4. Активная роль государства на посевной стадии затрудняет деятельность бизнес-ангелов

Респонденты исследования отмечают, что возможность получения государственного финансирования на ранней стадии искажает приоритеты бизнеса начинающих

предпринимателей. Так как государственные институты развития сконцентрированы на финансировании НИОКР, предприниматели склонны искусственно завышать наукоемкость своих бизнесов для получения финансирования.

ПЕРСПЕКТИВЫ РАЗВИТИЯ ОТРАСЛИ И ВЫВОДЫ ИССЛЕДОВАНИЯ

1. Подавляющее число бизнес-ангелов хотят стать управляющими инвестиционных фондов.

2. Бизнес-ангелы готовы к соинвестированию, но не занимаются систематизированным поиском.

3.Привлекательность ИТ-проектов мешает развитию других отраслей

Основными же выводами исследования можно считать следующие положения:

1. Ниша посевных венчурных инвестиций является наименее развитой в современной российской венчурной индустрии.

2. Рост уровня бизнес-ангельских инвестиций замедляется из-за недоверия, малой информированности, недостатка венчурной инфраструктуры и неэффективной работы большинства ассоциаций бизнес-ангелов.

3. Ключевой тормоз развития посевных инвестиций – некачественный поток сделок (deal flow) и отсутствие практики deal flow sharing

4. Основные требования отрасли к модификации законодательства лежат не в плоскости снижения налогов и введения льгот, а в плоскости стимулирования принятия современных практик развитых рынков и обеспечения соответствующего правоприменения. Таким образом, активные действия по выработке изменений налогового законодательства могут оказаться преждевременными и, как следствие, недостаточно эффективными.

5. В венчурной отрасли фактически есть две подотрасли, развивающиеся параллельно, но по разным правилам: отрасль IT и интернета с одной стороны и отрасль Hi-tech – с другой.

6. Государственные институты развития в перспективе 2013–2020 гг. будут играть ключевую роль в развитии инвестиций посевной стадии в России, и отрасль ждет от них выстраивания социальной и физической инфраструктуры.

Нашли опечатку? Выделите текст и нажмите Ctrl + Enter

Популярное

Налог на прибыль организаций

Материалы по теме

-

Пройти курс «Как управлять командой»

- 1 Инвестиции в медицину: 5 советов тем, кто хочет вложиться в MedTech-проекты Рекомендации от бизнес-ангела 14 февраля 13:09

- 2 Только 3% россиян предпочли бы руководителя-женщину Для двух третей опрошенных пол руководителя не имеет значения 17 февраля 20:48

- 3 72% россиян не пользуются умными устройствами для дома — опрос У тех, кто их использует, самым популярным устройством оказался робот-пылесос 10 мая 20:32

- 4 ВЦИОМ: россияне назвали телевидение самым надежным форматом СМИ Центральным телеканалам доверяет 53% граждан 13 февраля 18:21