10 признаков того, что с вашим бизнесом все в порядке

Порой на первый взгляд с бизнесом все хорошо: клиенты есть, открываются новые филиалы, количество сотрудников исчисляется тысячами. Но если копнуть поглубже, обнаруживается гора проблем.

Как правильно копать и обрести спокойствие или, наоборот, найти проблемы и исправить их — рассказывает Юлия Суюндукова, финдиректор «Нескучных финансов».

1. Собственник получает дивиденды вовремя

В идеальном мире собственник бизнеса получает дивиденды в конкретную дату, например, каждое пятое число месяца.

И в четком размере, к примеру, 3% от прибыли или 40% — смотря, на какой стадии развития находится бизнес.

При росте прибыли сумма дивидендов тоже будет расти, хотя процент останется тем же.

Но в реальности чаще бывает по-другому: собственник или вообще не видит дивидендов, или вытаскивает их как попало. Оба случая могут быть признаками проблем с бизнесом.

Собственник не видит дивидендов. если собственник не получает дивиденды вообще или получает с задержкой, нужно искать проблему:

- в денежном потоке.

Возможно, прибыль у компании есть, но именно сегодня такой день, когда денег нет. Например, только что выдали зарплаты или купили дорогой станок.

В этом случае нужно заводить платежный календарь — табличку, в которой будут расписаны все платежи компании: кому, когда, сколько. И следить, чтобы на эти платежи хватало денег;

- в прибыли.

Собственник вытаскивает дивиденды хаотично. Эта ситуация опаснее.

если собственник вытаскивает деньги из бизнеса когда хочет, он рискует забрать больше, чем компания зарабатывает. Например, 5 раз по 100 тыс. при чистой прибыли в 300 тыс.

И хорошо, если он заметит разницу вовремя и вернет дивиденды обратно, плохо — если потратит деньги, а компанию успеет втянуть в кредиты.

Чтобы случайно не втянуть компанию в кредиты и получать от бизнеса не только удовольствие, но и деньги, собственнику нужно определить конкретную дату выплаты дивидендов и их размер. Например, каждое пятое число месяца в размере 10% от чистой прибыли.

2. Остаток на счете каждый месяц одинаковый или растет

Остаток на счете — это сумма, которая остается на расчетном счете и в виде налички на последний день месяца.

Она должна быть одинаковой из месяца в месяц или расти. Звучит просто, но есть подвох — остаток может расти из-за кредитов.

Например, смотрим остаток в сентябре — 200 000 рублей, смотрим в октябре — 900 000 рублей. Выглядит хорошо, но вот только в середине октября компания взяла кредит на 4 млн рублей, и остаток — это кредитные деньги.

Поэтому здесь нужно ответить на два вопроса:

- Остаток на счете каждый месяц одинаковый или растет?

- Чьи это деньги: наши или банка?

если остаток не меняется или растет и деньги свои, значит бизнес стабильный. А если нет, нужно углубляться и смотреть:

- Нормальная ли у нас бизнес-модель? Генерирует ли бизнес прибыль? Получаем ли мы деньги от клиентов?

- Не слишком ли большие дивиденды получает собственник? Может это из-за него денег не остается?

- Не покупали ли мы что-то дорогое, например, оборудование? Может компания купила станок за 500 млн рублей, который съел все деньги, но в будущем принесет в пять раз больше? Или просто растранжирила все на корпоратив в Сочи?

- Сколько денег нам должны? Может, все они застряли в дебиторке?

Ответы на эти вопросы помогут понять — а что, собственно, делать.

Бизнес можно считать стабильным, если на конец каждого месяца на счете остается примерно одинаковая сумма денег или эта сумма растет. Главное — проверить, за чей счет произошел рост: за наш или за счет кредитных денег банка.

3. В компании не бывает кассовых разрывов

Кассовый разрыв — это ситуация, когда компании нужно кому-то платить, например, зарплату сотрудникам, а денег на счетах нет.

если компания не попадала в такую ситуацию, значит, с денежным потоком бизнеса все в порядке.

А вот если кассовые разрывы случаются регулярно, нужно разбираться с причинами.

Причины кассовых разрывов бывают разными, например:

- компания купила что-то дорогое, к примеру, новую технику, и все деньги ушли на эту покупку;

- отдала крупный аванс, и теперь нет денег, чтобы заплатить по обязательствам: за аренду, работу сотрудников, рекламу;

- закупила много товара и не успела его обернуть. Теперь денег на счете нет — они превратились в товар и лежат на складе;

- клиенты задерживают оплату или платят с большой отсрочкой. Компания выполнила свои обязательства, например, построила частный дом, потратилась на материалы, работу строителей, покупку участка земли, а деньги от клиента получит только через месяц.

В итоге компании приходится срочно искать деньги: брать кредит, займ, подключать овердрафт или договариваться о переносе платежей.

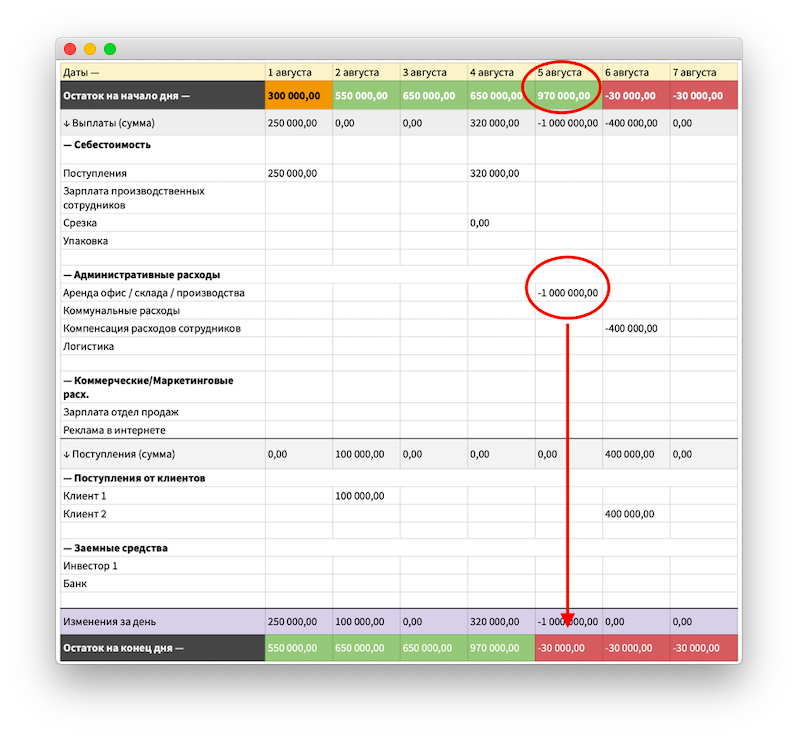

И, конечно, есть инструмент, который помогает избегать кассовых разрывов, — это платежный календарь. Выглядит он так:

Это платежный календарь на неделю. По нему видно, что 5 августа компанию ждет кассовый разрыв: у нее на счете 970 тыс. рублей, а заплатить нужно будет 1 млн рублей.

Календарь помогает прогнозировать кассовые разрывы и заранее что-то с ними делать, например договариваться об отсрочках.

если же компания не покупала ничего крупного, выбила всю дебиторку, не переводила авансы и так далее, а кассовые разрывы все равно сохраняются, нужно искать проблему на уровне прибыли: проверять, генерирует ли бизнес прибыль или он убыточный.

В бизнесе все в порядке с денежным потоком, если нет кассовых разрывов. если же они случаются регулярно, нужно искать проблему в платежах: может, купили что-то крупное, перевели серьезный аванс или ждем поступлений от клиентов с отсрочкой. Плюс внедрять платежный календарь.

4. Поступлений больше чем выбытий

В любом бизнесе есть поступления и выбытия денег.

Поступления — это те деньги, что приходят в компанию: оплаты от клиентов, возвраты от поставщиков, взятые кредиты, субсидии.

А выбытия — это все платежи компании, например, за аренду, партию товара, работу сотрудников, — в общем, все, что уходит со счета.

И вот поступлений должно быть больше, чем выбытий. Тогда и остаток на счете на конец месяца будет положительным. А если наоборот, то компанию ждут кассовые разрывы.

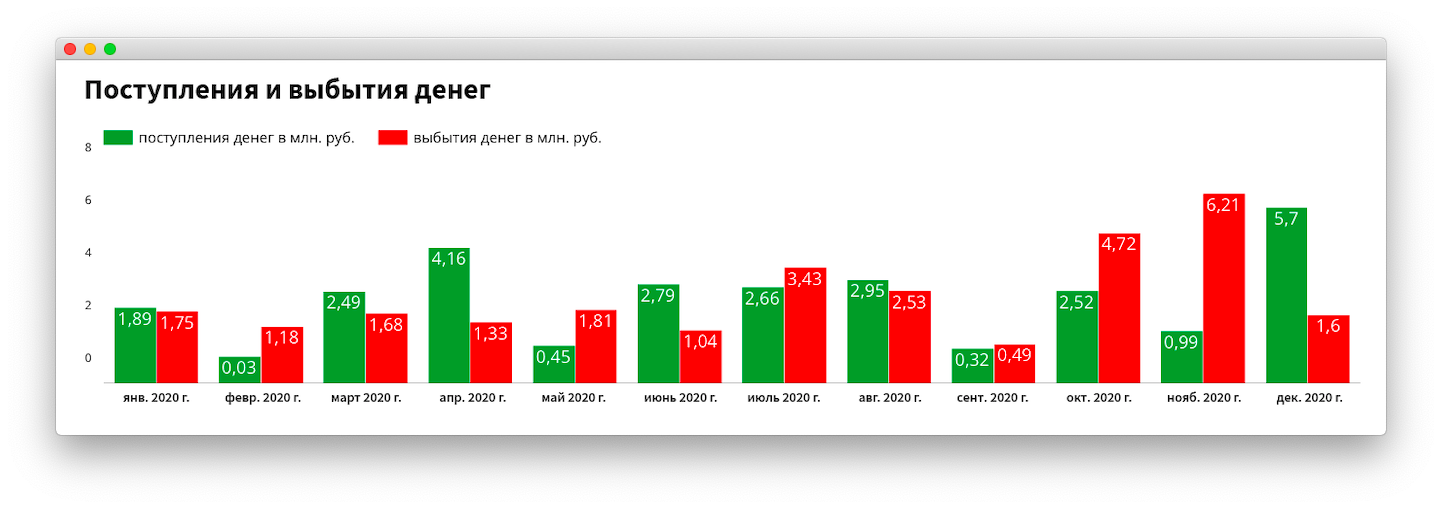

Отслеживать поступления и выбытия можно по выписке с расчетного счета, с помощью отчета о движении денежных средств (ДДС) или на финансовой панели приборов:

В октябре и ноябре выбытий (красный столбик) больше чем поступлений — ситуация опасная. Если компания знает о ней заранее, например, увидела благодаря плану поступлений и выбытий, она может что-то с этим сделать: сократить расходы, перенести выплату премий или попросить об отсрочке.

Здесь, как и с остатком на счете, важно следить, чтобы поступления были больше за счет оплат клиентов, а не кредитов.

Иначе компания станет слишком закредитованной, и по сути, будет принадлежать уже не собственнику, а банкам и кредиторам.

О бизнесе можно не волноваться, если каждый месяц поступлений больше, чем выбытий. То есть денег на счет от покупателей, инвестиций, партнеров приходит больше, чем уходит на платежи по аренде, зарплатам, за рекламу или кредиты.

5. Компания откладывает деньги на развитие, инвестиции, непредвиденные проблемы

Финансы бизнеса в чем-то похожи на личные: если человек зарабатывает кучу денег, но ровно такую же кучу тратит под ноль, его вряд ли можно назвать богатым и финансово независимым. В бизнесе тоже так.

Если у компании есть накопления на развития, инвестиции, непредвиденные проблемы, значит, она обеспечивает себя не только в текущем моменте, но и в будущем, а если нет — увы.

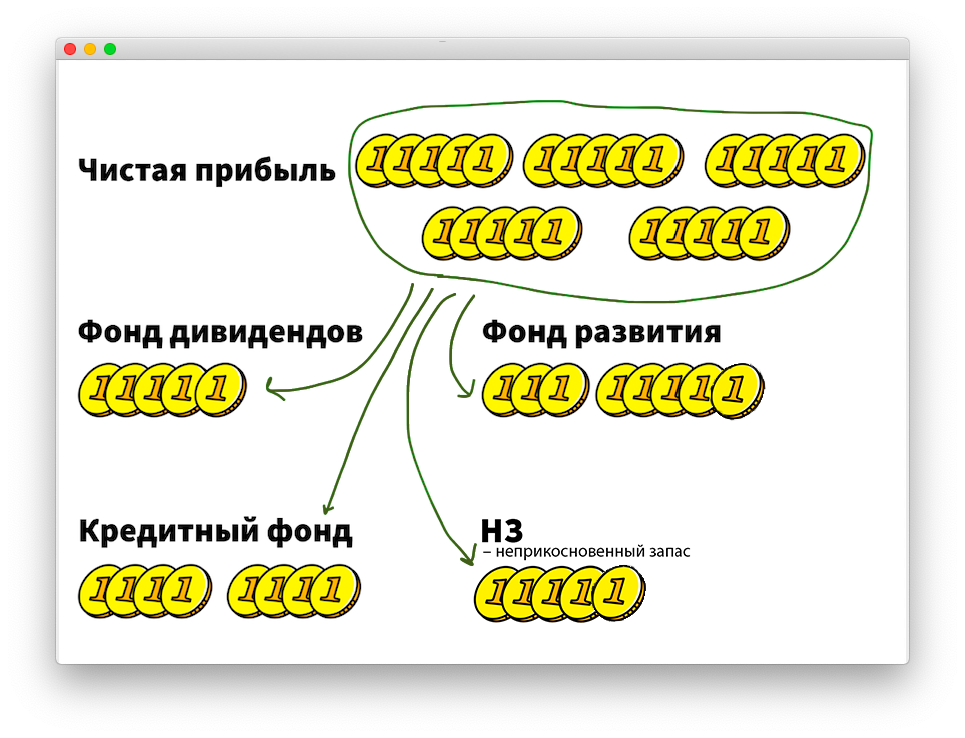

Для накоплений в бизнесе подходит система фондов — это что-то вроде копилок под разные цели. В фонды компания откладывает определенный процент с чистой прибыли, например, так:

- 40% — на дивиденды;

- 10% — на инвестиции;

- 30% — на развитие компании;

- 10% — обучение сотрудников;

- 10% — непредвиденные проблемы.

Схематично систему фондом можно представить так:

Пропорция распределения и количество фондов могут быть любыми — тут все зависит от приоритетов компании.

Если компания понимает, что деньги нужно откладывать, но откладывать нечего, нужно искать причину: может, все выводится в виде дивидендов или бизнес работает в ноль.

Фонды позволяют компании развиваться на свои деньги и спасают в случае непредвиденных проблем, например таких, как пандемия коронавируса и самоизоляция. Те рестораны, кафе, салоны красоты, что откладывали деньги на чрезвычайные ситуации, смогли выжить во время карантина, например, платить зарплаты или быстро запустить доставку. А вот те, у кого ничего кроме кредитов не было, вряд ли пережили эти тяжелые времена.

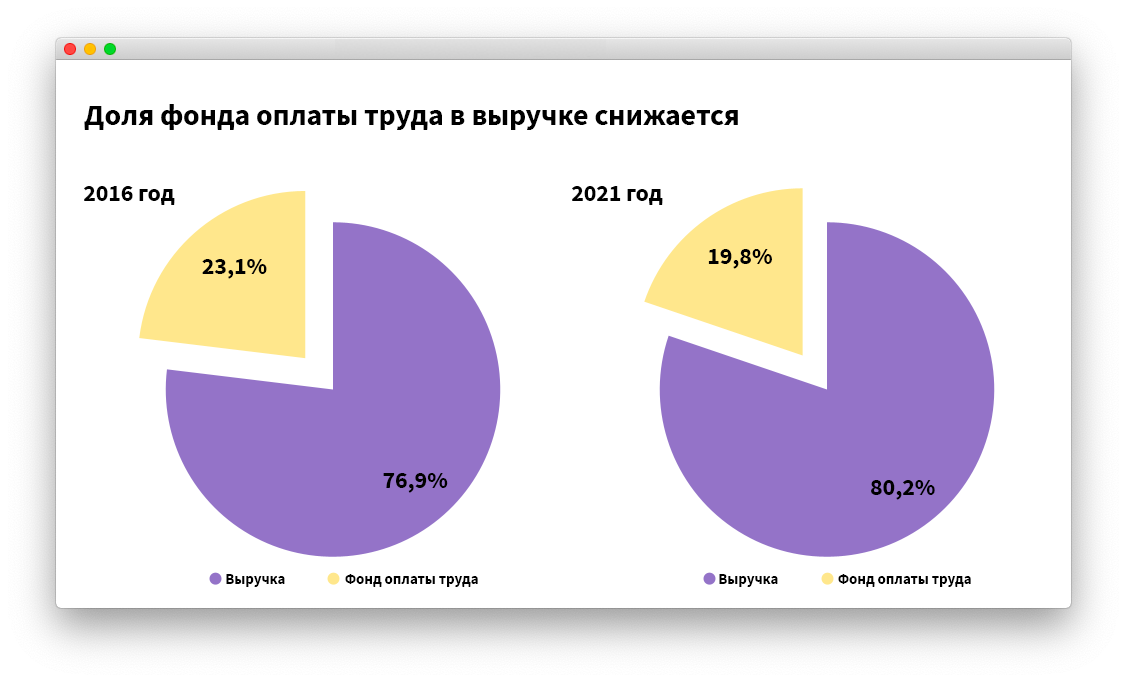

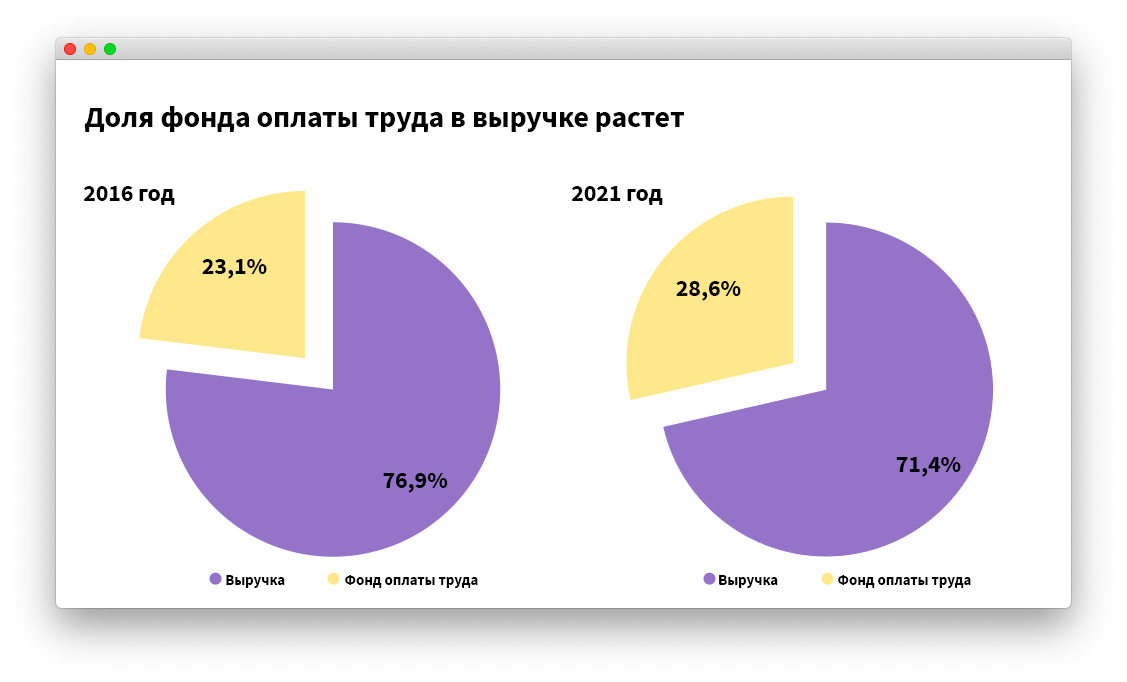

6. Доля фонда оплаты труда в выручке снижается

Фонд оплаты труда (ФОТ) — это все расходы на сотрудников: зарплаты, отпускные, больничные, налоги и отчисления.

И в идеале доля фонда оплаты труда с ростом выручки должна снижаться, а сами зарплаты сотрудников при этом оставаться на том же уровне или расти.

Например, в 2016 году компания получала 1 млн выручки, а на ФОТ тратила 23,1%.

В 2021 году ее выручка выросла до 2 млн рублей, а доля расходов на ФОТ наоборот снизились до 19,8%, но при этом в деньгах зарплаты стали выше: 396 000 рублей против 231 000 рублей.

Идеально:

А вот так быть не должно:

Обычно доля ФОТ растет, если компания раздувает штат: нанимает больше сотрудников, чем ей нужно, или необоснованно повышает зарплаты.

Есть еще два способа проверить, в чем именно проблема с долей ФОТ:

- посмотреть соотношение расходов на производственный, административный и коммерческий персонал;

- следить за динамикой соотношения выручки и прибыли к количеству сотрудников.

Соотношение расходов на разный персонал.

Часто бывает, что компания растет и становится более бюрократической — когда на одного исполнителя приходится несколько начальников или у каждого начальника появляется по два заместителя.

Обнаружить эту проблему можно с помощью анализа расходов на зарплаты.

Для анализа нужно все расходы на ФОТ распределить по категориям:

- на производственный персонал;

- на административный персонал;

- на коммерческий.

Если на административный персонал уходит больше денег, чем на производственный и коммерческий, значит, компания стала слишком бюрократической.

Стоит подумать, действительно ли бизнесу нужен весь этот административный персонал.

Если на коммерческий — нужно пересматривать бонусно-премиальную систему. Например, в некоторых компаниях менеджеры по продажам получают слишком высокий процент со сделок.

Если большую долю занимает производственный персонал, смотрят, а может ли эту же работу выполнять меньшее количество сотрудников.

Динамика соотношения выручки и прибыли и количества сотрудников.

Есть такие показатели, как выручка/количество сотрудников и прибыль/количество сотрудников.

Они помогают увидеть, сколько выручки и прибыли в среднем приносит компании один сотрудник.

Для расчета нужно знать свою выручку, прибыль и количество сотрудников, например:

- выручка — 1 млн рублей в месяц;

- прибыль — 500 тыс. рублей в месяц;

- сотрудников — 5 человек.

Тогда расчет будет таким:

- выручка на сотрудника: 1 млн/5 = 200 тыс. рублей выручки в среднем приносит один сотрудник;

- прибыль на сотрудника: 500 тыс./5 = 100 тыс. рублей прибыли в месяц в среднем приносит один сотрудник.

Важно отслеживать оба показателя, потому что выручка может расти, а вместе с ней могут расти и расходы.

В этом случае выручка на сотрудника будет хорошей, а вот прибыль — не очень.

Дальше следует смотреть в динамике.

И выручка, и прибыль на сотрудника должны расти, тогда можно считать, что сотрудники работают эффективно. если же показатели падают, значит, компания раздула штат или наняла бездельников.

Считать долю ФОТ в выручке и соотношение выручки и прибыли к количеству сотрудников стоит раз в квартал, а не каждый месяц, потому что иногда люди хорошо поработали, например, в январе, но выручку от их работы компания получили только в феврале. В таком случае данные будут искаженными.

В идеале доля расходов на ФОТ с ростом выручке должна снижаться, а зарплаты в денежном выражении, наоборот, расти. если это не так, стоит проверить, не раздут ли штат компании и начать отслеживать соотношение выручки и количества сотрудников — этот показатель должен расти от квартал к кварталу.

7. Производство работает на полную мощность

У любого бизнеса есть границы возможностей при существующих ресурсах.

Например, при 100% загрузке всего оборудования и сотрудников, компания может выпускать 1000 единиц товара без потери качества — это ее ограничение.

Чтобы выпускать больше, ей придется закупать оборудование и нанимать новых сотрудников.

Идеально, если компания загружает свои мощности по полной и лишь потом закупает новые станки и нанимает еще пару работников.

Плохо, если мощности еще не загружены, а собственник уже вкладывает деньги в технику и людей.

Круто, если ресурсы бизнеса используются на 100%. если нет, то сначала нужно полностью использовать существующие мощности бизнеса, и только потом наращивать ресурсы.

8. Товары не возвращают чаще обычного

Какой бизнес не мечтает о довольных клиентах?

Но удовлетворение клиента зависит от множества факторов: его настроение, цена и качества товара, скорость доставки, цвет упаковки, вежливость персонала и так далее. Отследить все не так просто.

И все же есть один показатель, который помогает понять, доволен ли клиент товаром, — это процент возвратов.

Если процент возвратов не растет из месяца в месяц, можно сказать, что клиенты довольны и считают товар качественным.

Если же количество возвратов вдруг увеличилось, или, допустим, из ста товаров компании один возвращают в пять раз чаще остальных, значит, с этим стоит разобраться.

При этом нет какой-то единой нормы по количеству возвратов для всех видов бизнеса. Тут нужно смотреть в динамике либо сравнивать товары из одной категории.

Узнать, довольны ли клиенты качеством товаров, можно по количеству возвратов. если возвраты остаются на одном уровне — все ок. если же они резко выросли по сравнению с другим периодом или аналогичными товарами, значит, что-то не так.

9. Выручка растет быстрее расходов

С бизнесом все в порядке, если выручка растет быстрее чем расходы.

Например, выручка была 1 млн рублей, расходы — 300 тыс. рублей, потом выручка стала 2 млн рублей, расходы — 600 тыс. рублей.

А вот если расходы растут быстрее выручки, например, выручка выросла в два раза с 1 млн рублей до 2 млн рублей, а расходы — в три — с 300 тыс. рублей до 900 тыс. рублей, значит, с бизнесом происходит что-то не то.

Когда расходы растут быстрее выручки, компания зарабатывает меньше прибыли, потому что прибыль — это как раз-таки разница между выручкой и расходами.

Если расходы растут быстрее выручки, нужно искать причину: анализировать каждый расход и смотреть, почему он вырос. Причины могут быть разными, например:

- компания стала больше вкладывать в рекламу с низкой эффективностью;

- завысила зарплаты или раздула штат;

- дает слишком большие скидки;

- поставщики повысили цены, например, на материалы, а компания на свой товар нет;

- компания переехала в дорогой офис и теперь тратит гору денег на его аренду;

Все в порядке, если выручка растет быстрее чем расходы. если же наоборот, значит, компания зарабатывает меньше чистой прибыли чем раньше. В этом случае нужно анализировать расходы: не стала ли компания тратить больше денег там, где это не нужно, и выручку, например, проверить наценку — не слишком ли она низкая.

10. У компании есть планы

Если компания ставит планы по продажам, выручке, поступлениям и чистой прибыли на 1-2-3 месяц вперед и даже год, значит, она не живет одним днем и у нее есть будущее.

А вот бизнес без плана живет только текучкой. Сегодня деньги есть — отлично, а завтра хоть потоп. В таком режиме невозможно ставить и достигать цели, вернее, возможно, но только благодаря случаю.

Чтобы достигать целей системно, нужны планы: план продаж, план выручки, поступлений и выбытий, чистой прибыли. если они есть, компания заранее знает, что ее ждет и может строить маршрут в счастливое богатое будущее.

Фото на обложке: Andrii Yalanskyi/Shutterstock

Нашли опечатку? Выделите текст и нажмите Ctrl + Enter

Популярное

Налог на прибыль организаций

Материалы по теме

-

Пройти курс «Как попасть в топ поисковой выдачи Ozon»

- 1 Топ систем управления процессами компании: BPM-решения для бизнеса В подборке — 15 сервисов для разных нужд 30 апреля 10:34

- 2 HeadHunter выделил ключевые навыки востребованных топ-менеджеров Ключевыми навыками назвали лидерство и стратегическое мышление 04 апреля 09:15

- 3 Как начать работать спокойно, а не «тушить пожары» Несколько практических советов для предпринимателя 04 апреля 06:30

- 4 19 приложений, которые гарантированно повысят вашу продуктивность Управлять временем и задачами станет проще 19 марта 23:39