Представлено исследование fintech-рынка стран СНГ, Центральной Азии и Монголии

Уровень развития финтех-индустрии в странах значительно различается

27 октября 2020, 23:12

4 минуты

4 минуты

Международный финансовый центр «Астана» (МФЦА) представил исследование fintech-индустрии стран СНГ, Центральной Азии и Монголии. В документе рассмотрены особенности развития fintech-рынка России, Казахстана, Украины, Узбекистана, Киргизии, Беларуси и Монголии. Об этом Rusbase сообщили в пресс-службе центра.

Основные выводы исследования представлены ниже.

Россия

- В 2019 году инвестиции в финтех-стартапы России достигли $216 млн. По данным Deloitte, к концу текущего года размер финтех-рынка страны достигнет $940 млн.

- Банки являются основным драйвером роста финтех-рынка через создание суперприложений и растущего потенциала развития открытого банкинга.

- Акселераторы и инкубаторы — катализаторы создания и развития инноваций в компаниях, в том числе через пилотирование проектов и сопровождение вывода технологий на рынок.

- Основные проблемы рынка финансовых технологий страны: общий инвестиционный климат, недоверие к новым финансовым технологиям, относительно низкая финансовая грамотность.

Казахстан

- Политика страны в отношении содействия цифровой экономике и инновациям находится в процессе развития.

- В стране есть две нормативные песочницы: одна управляется Нацбанком и Финансовым Агентством, вторая — Fintech Lab, запущенная МФЦА.

- Растущий спрос на финтех-продукты из-за относительно высокого процента потребителей, не охваченных банковскими услугами и высоким уровнем проникновения интернета.

- Правительство страны учредило компанию QazTech Ventures для продвижения инструментов венчурного финансирования и поддержки стартапов.

Украина

- Несовершенство законодательства Украины затрудняет иностранным компаниям выход на финтех-рынок страны, но способствует развитию местных технологических компаний.

- Традиционные финансовые институты готовы сотрудничать с финтех-индустрией.

Например, Национальный банк Украины поддерживает распространение инноваций с помощью внедрения BankID, открытого API, мгновенных платежей, цифровой валюты и других инициатив.

- Большинство украинских финтех-компаний находятся на стадия выхода на рынок или расширения бизнеса, и только каждая пятая — это зрелый бизнес.

- Финтех-компании, основанные в 2018 году и позже, более глобально ориентированы: только 43% из них работают исключительно на внутреннем рынке.

- Основные проблемы финтех-рынка Украины состоят в чрезмерном регулировании, отсутствии правовой базы и низкой финансовой грамотности населения.

Узбекистан

- Государственная поддержка в стране ориентирована на развитие блокчейн-технологии и криптовалют. Эти сегменты финтеха сейчас привлекают наибольшую сумму иностранных инвестиций.

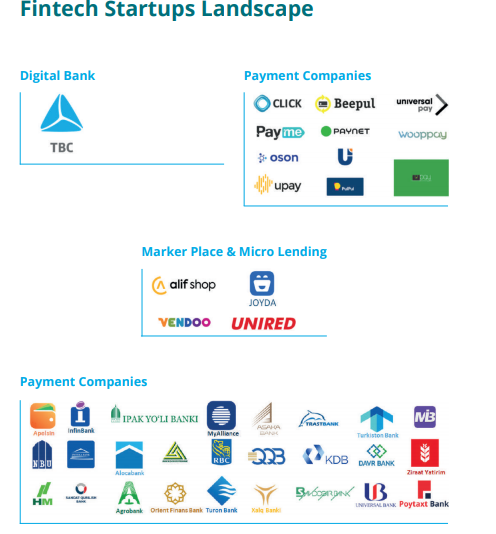

- Финтех-экосистема Узбекистана представлена двумя сервисами обработки платежей Humo и UZcard, более чем 10 платежными компаниями, примерно 30 банковскими мобильными приложениями и одним цифровым банком.

- Электронная торговля в стране развита недостаточно, большая часть платежей проводится в наличной форме.

- Венчурная экосистема находится на зачаточном уровне, доступ к капиталу практически отсутствует.

- Основные проблемы финтех-индустрии Узбекистана: относительно низкий уровень интернета, отсутствие госрегулирования и низкий уровень доверия населения к традиционным банкам — более половины взрослого населения страны не пользуются банковскими услугами.

«Узбекистан — это страна, у которой есть финансовые проблемы. Думаю, запуск финтех-стартапа в стране может стать экономически выгодным, если он решит сущесвующие сложности. Однако это несколько рискованно. Большинство узбеков не очень хорошо знакомы с технологиями», — отмечает представитель Infobank.uz Шояд Абдурасулов.

Беларусь

- Белорусский парк высоких технологий является драйвером финтех-развития страны за счет упрощения иммиграционных правил, освобождения от валютного контроля и использования инструментов английского права на его территории.

- Беларусь стала первой страной в мире, где были легализованы операции с криптоактивами.

- Нацбанк планирует запустить пилотный проект по привлечению коммерческими банками денежных средств путем выпуска цифровых токенов.

- Для поддержки местных стартапов Нацбанк рассматривает возможность использования подхода инновационной песочницы.

- Цифровые платежи относительно новые на рынке страны.

- Финтех-индустрия Киргизии формируется телекоммуникационными компаниями, которые адаптируют свои решения для предоставления финансовых сервисов отдельным группам населения.

- Нацбанк стремится продвигать развитие финтеха с помощью принятой Концепции развития цифровых платежных технологий на 2020-2022 годы.

- Основной проблемой является ограниченный доступ к капиталу.

Монголия

- Центробанк страны запустил использование цифровой валюты в качестве нового электронного платежного инструмента для расчетов.

- МСП составляют 90% зарегистрированных в Монголии предприятий, они обеспечивают около 50% всех рабочих мест в стране, но около 90% таких компаний не имеют постоянного доступа к банковскому финансированию.

- Венчурная система находится на стадии развития.

- Основные проблемы финтех-рынка страны: высокие затраты на начало нового бизнеса, ограниченный доступ к финансированию, низкая финансовая грамотность населения.

Публикации по теме

-

Партнёрский материал Онлайн-инкассация: как превратить наличную выручку в рабочий капитал 01 июня 2026, 10:00

-

Автомобили От гоночной трассы до «Матрицы»: история Ducati 10 июля 2026, 23:39

-

Личное Оливер Блюме. Немецкий инженер, который должен снова сделать Volkswagen великим 09 июля 2026, 21:27

-

Автомобили Как машина для гонок стала символом тихих денег: история Bentley 09 июля 2026, 02:55

-

Личное Сундар Пичаи. Как эмигрант из Индии за 11 лет прошёл путь от продакт-менеджера до CEO Google 08 июля 2026, 23:19

-

Личное Криштиану Роналду. Как сын уборщицы первым в истории футбола заработал 1 млрд $ 06 июля 2026, 20:16

-

Бизнес СОРМ для экспедиторов в 2026 году: какие данные передавать ФСБ и как организовать взаимодействие 07 июля 2026, 18:39

-

Искусственный интеллект Цифровизация начинается не с ИИ: эксперты рынка — о том, почему для трансформации бизнеса нужно изменить мышление 03 июля 2026, 11:58

Новости по теме

-

Бизнес Мосбиржа переходит на 17-часовой режим работы на срочном рынке — платформа шла к этому почти два года 11 июля 2026, 16:00

-

Автомобили «Яндекс» запустил роботакси в Москве — но только для сотрудников: сервис проверяют перед коммерческим запуском 10 июля 2026, 19:40

-

Бизнес Разработчик электромобиля «Атом» погасил долги по зарплате — некоторым сотрудникам не выплачивали деньги 1,5 месяца 10 июля 2026, 17:00

-

Искусственный интеллект Китай может ограничить иностранцам доступ к передовым ИИ-моделям — российский бигтех не видит повода для паники 11 июля 2026, 08:00

-

Россия Заблокированные в РФ сайты перестали работать через иностранные SIM-карты — схемой пользовались 500 тыс. человек 10 июля 2026, 18:00

-

Автомобили Китайский ESTEO открыл предзаказы на внедорожник MX — по цене от 3,89 млн ₽ 10 июля 2026, 16:15

-

Автомобили Mercedes-AMG представил полноприводный электрокар CLA 45 4MATIC+ — с запасом хода свыше 670 км 11 июля 2026, 12:00

-

Реклама Альфа-Конфа соберёт лидеров HoReCa в Казани: предприниматели обсудят, что помогает ресторанам расти 07 июля 2026, 17:31