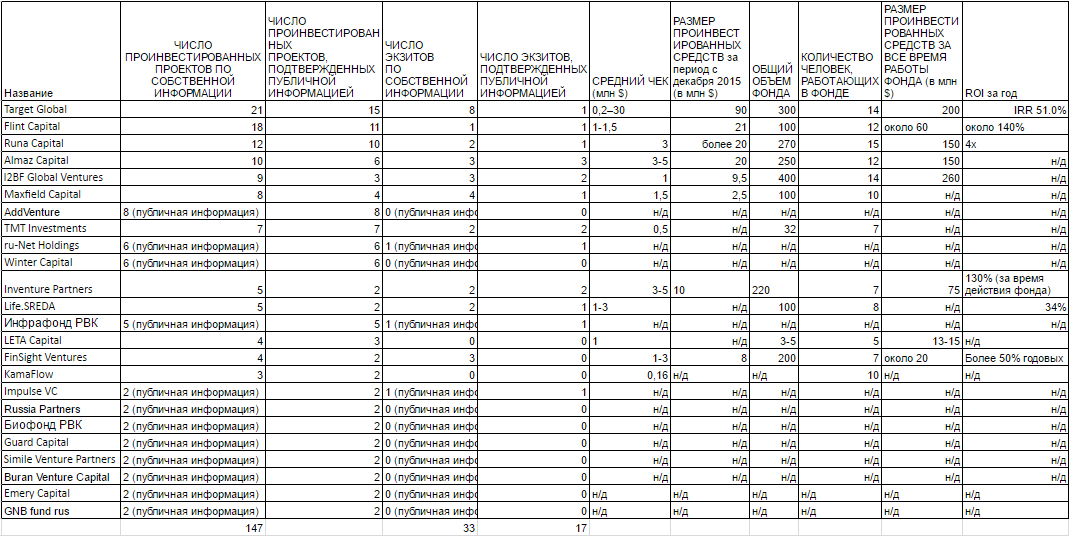

Названы самые активные венчурные фонды России по итогам 2016 года

В основной рейтинг вошло 24 фонда.

14 декабря 2016, 13:37

3 минуты

3 минуты

Портал Firrma.ru при поддержке

Издание сообщает, что в рейтинге были учтены только фонды, созданные россиянами (или выходцами из России), работающие на территории России и совершившие за последний год не менее двух венчурных сделок (и как минимум одну в течение двух последних лет – с российской компанией).

Условный базовый параметр — число проинвестированных компаний. Фонды, позиционирующие себя как посевные, иностранные и новые, не вошли в основной рейтинг — для них создали отдельные категории.

Тренды 2016:

- Общая активность российских фондов выросла. Отмечается, что рост был достигнут за счет иностранных сделок. Число российских сделок упало почти на 20%.

- Количество фондов, запущенных и начавших инвестировать в этом году, уменьшилось: 4 (в 2015 – 6, в 2014 – 5).

- Количество иностранных фондов, вкладывающихся в российские стартапы, возросло: 17 (в 2015 – 13, в 2014 – 5). Инвестируют они преимущественно в стартапы, которые уже вышли на международный рынок.

- Число выходов выросло: 53 экзита по данным фондов, 33 из которых публичны (в 2015 – 27 экзитов).

- Зрелые фонды ведут себя в России инертно, рост в основном на посевной стадии, где существенную часть рынка занимает ФРИИ, как и в 2 предыдущих года: 91 сделка (на втором месте фонд Altair с 24 сделками).

- Инертность связана как с переориентацией на глобальный рынок, так и с тем, что многие фонды закончили активную фазу и «поднимают» вторые фонды. С этим связано непопадание в список многих топовых фондов (iTech, Prostor).

- VC продолжают делать личные, ангельские сделки: Кирилл Белов (Impulse VC), Борис Рябов (Bright), Ольга Маслихова (Phystech Ventures).

- Произошло несколько крупных (и полных и частичных) выходов фондов. Основные – это частичный выход InVenture из Gett (сделка с Volkswagen на $300 млн), также в результате покупки Mail.Ru Pixonic ($30 млн) с хорошим результатом вышло сразу несколько инвесторов: AddVenture, Kite Ventures (плюс сооснователь QIWI Андрей Романенко).

Пять этапов работы над рейтингом:

- Составление подборки фондов, проходящих по формальных признакам. Для сбора информации использовались открытые источники — федеральные деловые СМИ, а также венчурные СМИ, отчеты РВК, РАВИ и ФРИИ, базы CrunchBase, AngelList. В итоге был выявлено 62 фонда, отвечающих указанным критериям, из которых в шорт-лист по базовым критериям попало 24;

- Было проведено изучение каждого участника. Основные критерии, по которым оценивались каждый фонды: число проинвестированных компаний за последние двенадцать месяцев (порог отсечения – не менее двух сделок), объем проинвестированных средств за последние двенадцать месяцев, число выходов. Также была сделана попытка запросить у фондов ROI (на запрос ответило 30% опрошенных). В итоге была сформирована подборка из 24 фондов зрелых венчурных стадий;

- Анкетирование участников шорт-листа;

- Сведение данных для составления финального варианта рейтинга. Критерий, согласно которому выстраивался список – число проинвестированных проектов за последние двенадцать месяцев. Это очень условная метрика активности (основная — возврат на инвестиции), однако это самый прозрачный и явный показатель, и в данном случае он используется только для того, чтобы внести внутреннюю логику в список;

- Производство медийного проекта. На выходе был получен основной рейтинг (то есть венчурные фонды, инвестирующие на взрослых стадиях на территории России и сделавшие не менее двух сделок за прошедшие двенадцать месяцев).

Публикации по теме

-

Партнёрский материал Онлайн-инкассация: как превратить наличную выручку в рабочий капитал 01 июня 2026, 10:00

-

Автомобили От аккумуляторов для телефонов до победы над Tesla: история BYD 31 июля 2026, 23:02

-

Автомобили Как из чужих технологий сделать собственный бизнес: история Changan 31 июля 2026, 16:40

-

Личное Льюис Хэмилтон. Как гонщик превратил себя в главный бренд «Формулы‑1» 31 июля 2026, 13:38

-

Бизнес Как вафельница и Майкл Джордан помогли построить спортивную империю: история Nike 29 июля 2026, 20:14

-

Автомобили От «народного автомобиля» до гаража с Bentley и Lamborghini: история Volkswagen 28 июля 2026, 21:46

-

Автомобили Как Geely за пять лет построила китайский премиум: история Zeekr 27 июля 2026, 21:35

-

Личное Рид Хастингс. Как «золотой мальчик» отказался от семейного дела и построил Netflix 24 июля 2026, 15:41

Новости по теме

-

Россия В России могут усилить контроль за производителями радиоэлектроники — Минпромторг изменит правила выдачи льгот 31 июля 2026, 22:00

-

Кибербезопасность ЦБ предложил подключить маркетплейсы к борьбе с мошенниками: платформы хотят включить в систему антифрод-контроля 31 июля 2026, 21:00

-

Бизнес Татьяна Ким анонсировала новые меры поддержки продавцов Wildberries — их представят уже в ближайшие дни 31 июля 2026, 20:30

-

Бизнес «Аэрофлот» отчитался за I полугодие 2026 года: компания получила убыток 0,6 млрд ₽ — против прибыли годом ранее 31 июля 2026, 20:00

-

Банки Россияне стали чаще жаловаться на МФО — число обращений выросло на 63% из-за недобросовестных посредников 31 июля 2026, 19:00

-

Россия В России разработали единые правила эксплуатации и ПДД для роботов-доставщиков — скорость роверов ограничат 31 июля 2026, 18:30

-

Технологии В России стартовали продажи флагманских смартфонов серии Huawei Pura 90s — по цене от 75 тыс. ₽ 31 июля 2026, 17:20

-

Автомобили Lada стала лидером российского авторынка за последние 20 лет — компания продала 7,4 млн автомобилей 31 июля 2026, 17:00