7% банков остались без приложений, но кредитные продукты технологичны: как российские банки развиваются в «цифре»

Аналитический материал по исследованию розничных банков от D'Terra

Агентство цифрового аудита SDI360 совместно с digital-интегратором D'Terra, а также с пятью партнерами-лидерами digital-рынка со специализацией в области работы маркетплейсов, управления репутацией бренда, SEO, digital-рекламы и PR опубликовали масштабное «Исследование цифровой зрелости розничных банков — 2023». На его основе сформирован рейтинг самых цифровых банков страны.

Павел Мянник, CEO D’Terra и управляющий партнер SDI360, представил оценку уровня развития цифровых каналов 60 российских банков с учетом анализа постоянных изменений в финансовом секторе. Представляем ключевые выводы из исследования цифровых каналов розничных банков России.

Данные помогут руководству банков оптимизировать digital-стратегию: выбрать инструменты для повышения уровня технологичности цифровых платформ, найти точки роста, выявить потенциальные риски и возможности.

1. Банки адаптируют привычные бизнес-модели под новые реалии

За два года с момента выхода прошлого исследования цифровой зрелости банков произошли глобальные изменения в финансовом секторе: введение ограничительных мер со стороны Запада, внесение банков в список SDN, уход с российского рынка международных платежных систем. В период с февраля 2022 года под ограничения попали больше 50% кредитных организаций России.

Удержание пользователя в экосистеме с учетом увеличения стоимости его привлечения, выстраивание системной работы в доступных digital-каналах для предоставления онлайн-услуг и развитие финансовых технологий — приоритетные задачи банков в настоящее время.

Развиваете продукт в области финтеха? Подавайте заявку на карту FinTech от RB.RU

2. Лишь 5% банков не адаптируют сайты под популярные разрешения экранов

Банковские сайты становятся преимущественно мобильно ориентированными.

Большинство исследуемых банков понимают важность адаптивности сайта под мобильные устройства для обеспечения удобства работы пользователей. Качественная оптимизация повышает удовлетворенность и уменьшает процент отказов.

3. За последние три года глобальное обновление сайтов провели 57% банков

Внедрение новых функций, оптимизация системы навигации и обновление дизайна улучшают пользовательский опыт. Регулярное обновление сайта влияет на показатели поисковых систем, обеспечивает безопасность данных клиентов и повышает конкурентоспособность банка.

Мы рекомендуем проводить обновление сайта не реже раза в три года. Допустимо более частое внесение точечных изменений без принципиального редизайна для актуализация информации и поддержания соответствия последним тенденциям в веб-дизайне.

4. У 13% банков наблюдается низкая скорость загрузки страниц сайта

Скорость загрузки сайта является существенным конкурентным преимуществом — это один из ключевых критериев, влияющих на улучшение пользовательского опыта, SEO-показателей и привлечение органического трафика. Низкая скорость может повлиять на решение пользователей о совершении покупки, что, в свою очередь, отразится на уровне конверсии и объемах продаж.

5. Клиенты 93% банков могут скачать мобильное приложение хотя бы из одного магазина

В 2023 году введенные ограничительные меры со стороны Запада коснулись 31 российского банка, мобильные приложения которых были удалены из AppStore и Google Play. Поскольку наличие мобильного приложения на различных платформах способствует расширению охвата аудитории, банки стремятся предложить клиентам альтернативные варианты во избежание неудобств.

В России появились собственные магазины приложений для устройств на платформе Android — RuStore и NashStore. Пользователи Android также могут скачать установочные файлы apk с сайта банков. Пользователи iPhone и iPad могут использовать PWA-файлы или веб-версии, для доступа к которым можно установить иконку на главном экране на устройствах iOS. Рекомендуем регулярно обновлять информацию на сайте о возможности скачивания приложения.

6. Обновления мобильного приложения не реже раза в две недели проводят 50% банков

Регулярные обновления приложений стимулирует их активное использование клиентами за счет улучшения пользовательского опыта и функциональности, своевременного исправления ошибок и обеспечения совместимости с новыми версиями операционных систем.

По результатам исследования разработчики приложений чаще представляют обновления с целью устранения незначительных нарушений. В то время как обновления, внедряющие функциональные изменения, происходят реже.

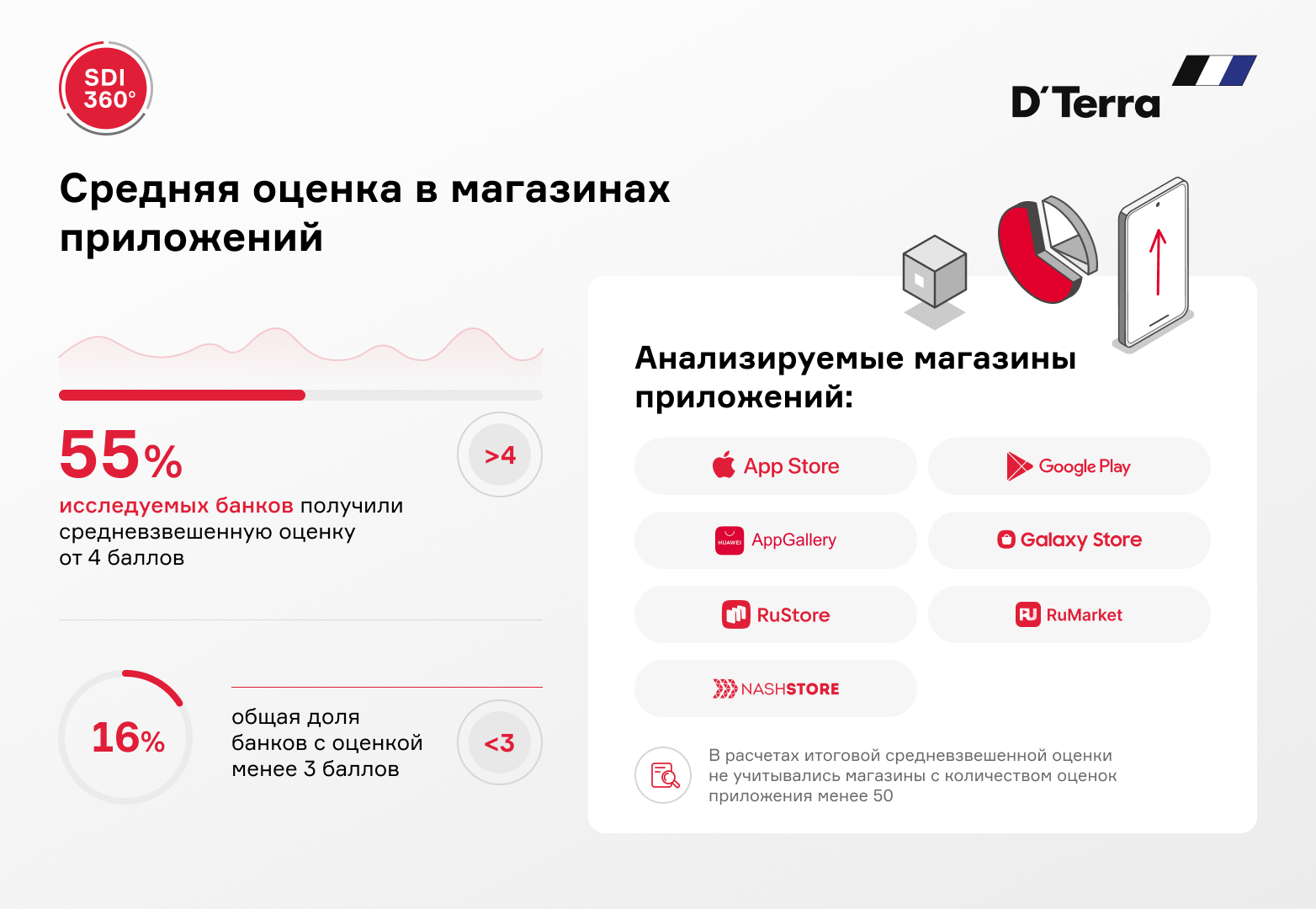

7. Средневзвешенную оценку в магазинах приложений не ниже 4 баллов имеет 55% банков

Оценка приложения отражает удовлетворенность клиентов и влияет на позиции в поисковых результатах. Рекомендуем уделять внимание сбору и анализу отзывов — оперативно вносить исправления, добавлять новые функциональные возможности и реагировать на негативные комментарии.

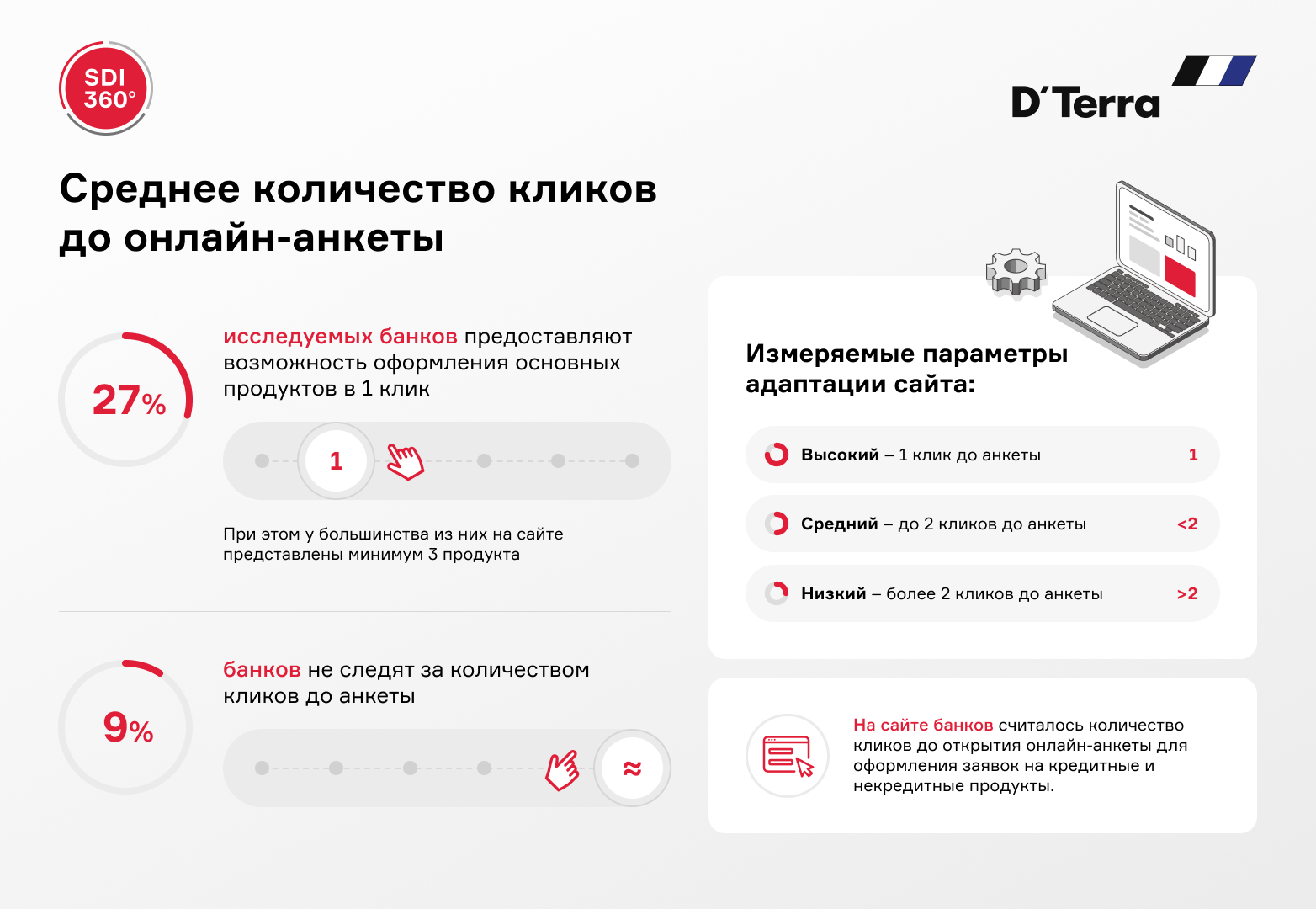

8. Возможность оформления основных продуктов в один клик предоставляет 27% банков

Пользовательские ожидания от банковских веб-платформ включают реализацию быстрого оформления продуктов, снижение необходимости долгого поиска.

Критерий среднего количества кликов до анкеты отражает уровень удобства, простоты и доступности процесса оформления. Большое количество кликов и непродуманный UX-дизайн уменьшает количество заполненных форм, увеличивает риск потери потенциальных клиентов, ухудшает поисковые показатели.

9. Особое внимание вопросу технологичности онлайн-анкет для кредитных продуктов уделяют 58% банков

Банки, внедряющие новые инструменты для удобства заполнения форм, удерживают лидерство по технологичности онлайн-анкет.

Мы рассчитали индекс оценки технологичности онлайн-анкеты — оценили количество используемых технологий для заполнения заявки. Для кредитных продуктов оценивалось девять параметров: формат анкеты, наличие «маски» на ввод номера и даты, сохранение введенных данных, интеграция с сервисом «Госуслуги», автозаполнение ПДн, наличие онлайн скоринга, передача данных расчета с калькулятора в кредитную форму, опция распознавания документов, вероятность одобрения заявки на кредит.

Согласно результатам исследования 58% банков имеют индекс технологичности онлайн-анкет более 0,7, 13% — от 0,5 до 0,69, 29% — менее 0,5.

10. Банки используют меньше технологий в анкетах некредитных продуктов в сравнении с кредитными

Технологичные анкеты некредитных продуктов обеспечивают удобство и экономию времени для пользователя. Анкеты с продуманной логикой заполнения повышают лояльность клиентов и увеличивают процент заполнения форм.

Индекс технологичности онлайн-анкеты некредитных продуктов рассчитан по 5 параметрам: формат анкеты, наличие «маски» на ввод номера телефона и даты, сохранение введенных данных при обновлении страницы, интеграция с сервисом «Госуслуги», автозаполнение ПДн.

Согласно результатам исследования банки используют меньшее количество технологий для онлайн-анкет некредитных продуктов: 55% имеют индекс технологичности менее 0,45 против 29% для кредитных продуктов. Большее внимание уделяется обработке высокорисковых продуктов, несущих потенциальные материальные потери. Для продуктов с низким уровнем риска применяются короткие и простые формы.

11. 85% банков предлагают клиентам ознакомиться и подписать согласие на обработку персональных данных

Наличие в банковских документах согласия на обработку ПДн влияет на репутацию компании и вызывает доверие клиентов. Большинство исследуемых банков понимают важность соблюдения законодательных требований в области защиты ПДн, обеспечения конфиденциальности данных и необходимости указания возможности передачи сведений третьим лицам.

Заключение

Анализ данных исследования позволяет сделать вывод о том, что банки стремятся обеспечить необходимую функциональность сайтов и мобильных приложений. Финансовые компании нацелены на развитие и оптимизацию цифровых каналов для для наилучшего соответствия потребностям клиентов.

Тем не менее банкам следует обратить особое внимание на ряд аспектов цифровизации: регулярное обновление для улучшения способов пользовательского взаимодействия с платформами, повышение уровня UX и UI-дизайна, увеличение скорости загрузки, реализация возможностей быстрого оформления продуктов и внедрение технологичных инструментов.

Прошедшие два года показали, что на рынке остаются сильные, устойчивые банки, способные оперативно вносить изменения в digital-стратегию и использовать цифровые платформы как важный инструмент адаптации к изменениям.

Фото на обложке: Unsplash

-

Ритейл Когда ручная отчётность мешает компании расти: как ускорить аналитику в фешен-ретейле 16 апреля 2026, 18:29

-

Технологии Подключённые автомобили: как интернет меняет автопром 25 марта 2026, 13:17

-

Технологии Александр Пьянов, «Яндекс Драйв»: «Мы готовы стать агрегатором для всего рынка каршеринга» 08 апреля 2026, 12:26

-

Деньги Персональные данные и цифровой след: кто и как на них зарабатывает 27 марта 2026, 10:11

-

Тренды Будущее под камерами: шесть сценариев, как видеонаблюдение перепишет реальность к 2036 году 19 января 2026, 10:57

-

Банки Как усилить рост бизнеса и получать пассивный доход: обзор партнёрской программы Альфа-Банка 16 апреля 2026, 14:00

-

Карьера Зумеры в управлении — не мода, а необходимость 28 февраля 2026, 01:00

-

Личное «Успешным я стану, продав бизнес и уехав в Африку реабилитировать горилл». Интервью с ресторатором Денисом Бобковым 10 апреля 2026, 17:00

-

Бизнес Тим Кук покидает пост CEO Apple — его преемником станет главный инженер компании Джон Тернус 21 апреля 2026, 00:07

-

Банки Стартап бывших топ-менеджеров «Тинькофф» привлек $100 млн: Salmon — первый полностью цифровой банк на Филиппинах 20 апреля 2026, 19:55

-

Искусственный интеллект Сервис бронирования Отелло запустил ИИ-ассистента — нейросеть помогает выбрать жильё и составить маршрут поездки 21 апреля 2026, 10:00

-

Кибербезопасность Российский бизнес стал в два раза чаще сокращать бюджеты на информбезопасность — расходы урезала каждая пятая фирма 20 апреля 2026, 18:30

-

Бизнес Geely объявила о возвращении Coolray на российский рынок — но нишу уже занял белорусский аналог от Belgee 20 апреля 2026, 16:50

-

Деньги Яндекс одобрил дивиденды по итогам 2025-го: выплаты составят 110 ₽ за акцию — почти на 40% выше, чем в прошлом году 20 апреля 2026, 14:10

-

Карьера Каждая вторая компания в России индексирует зарплаты для удержания сотрудников — ещё 30% поощряют наградами 21 апреля 2026, 11:26