Что делать, если просрочили уплату налогов?

Неуплата налога может привести к крайне неприятным последствиям

Неуплата или несвоевременная уплата налогов является, по сути, налоговым правонарушением. Такая ошибка несет в себе негативные последствия для налогоплательщика в виде начисления пеней, штрафов, а также иных правовых рисков.

Как узнать, что налог не уплачен или был нарушен срок его уплаты, какие действия в связи с этим необходимо предпринять, как определить размер налоговых обязательств и не допустить подобных нарушений в будущем, рассказала Лина Дмитриева, финансовый директор онлайн-университета SF Education.

Как узнать, что налог не уплачен, и определить сумму налога

Если вам нужен официальный документ для предоставления внешним пользователям (в какое-либо учреждение, банк или государственный орган), тогда вам следует направить в налоговый орган запрос о предоставлении справки о состоянии расчетов по налогам, сборам, пеням, штрафам, процентам.

Такой запрос или заявление можно составить в свободной форме или по форме, рекомендованной ФНС России в приказе от 03.09.2020 № ЕД-7-19/631@. Указанная справка о состоянии расчетов в соответствии с абз. 2 пп. 10 п. 1 ст. 32 НК РФ направляется инспекцией в адрес налогоплательщика в течение пяти дней со дня поступления в налоговый орган такого запроса.

При этом справка формируется на дату, указанную в запросе о ее предоставлении. Если запрос без даты или указана будущая дата, справка формируется налоговиками на дату регистрации этого запроса в инспекции, поэтому следует учитывать факт, если справка необходима вам на конкретный день.

Если вам нужно выяснить наличие долгов и их сумм без документального подтверждения, то в таком случае можно воспользоваться рекомендованными ФНС России способами:

- в личном кабинете налогоплательщика на официальном сайте ФНС России

В верхнем левом углу главной страницы личного кабинета будут отражены актуальные сведения о задолженности. При клике на кнопку «Детали» можно ознакомиться с подробной информацией о том, по какому именно налогу числится недоимка, начислена ли пеня, выставлялось ли в ваш адрес требование об уплате налога.

- на сайте «Госуслуг»

Важно помнить, что такой способ подходит только для физических лиц и ИП. Услуга предоставляется бесплатно и в режиме реального времени. Необходимо быть авторизованным на портале, выбрать в категориях услуг «Налоговая задолженность» и кликнуть кнопку «Проверить».

Чтобы иметь возможность проверять задолженность фактически из любой точки, возможно установить мобильное приложение «Госуслуг» и получать соответствующие оповещения на телефон.

Что делать, если налог не уплачен в срок

Если по итогам совершения одного из вышеперечисленных действий вами выявлена неуплата налога в срок, в первую очередь следует выяснить ее причину.

Если ошибка допущена вашим сотрудником или непосредственно вами, необходимо уплатить недоимку и соответствующие пени. Если же по вашим данным расчеты произведены корректно, отражены в представленной в инспекцию налоговой декларации, а налог своевременно уплачен, то в вопросе целесообразно разбираться по следующему алгоритму:

1) Телефонные переговоры с инспектором.

Тут нужно указать инспекции на выявленные расхождения и в устной форме аргументировать позицию, почему вы считаете сумму недоимки или пеней, штрафов неправомерной.

2) Направление в налоговый орган возражений:

- письменно изложить вашу позицию (почему вы не согласны с выявленной задолженностью перед бюджетом) со ссылками на нормы налогового законодательства (в зависимости от конкретной ситуации важно подкрепить свою позицию применимыми нормами НК РФ), разъяснений ФНС России и Минфина России;

- указать судебную практику, аналогичную вашей позиции. Зачастую возникшая ситуация неуникальна, и, скорее всего, кто-то уже сталкивался с аналогичной проблемой и дошел до стадии судебных разбирательств с налоговым органом. В таком случае, описание кейса будет отражено в соответствующем судебном акте, найти который можно с помощью справочных правовых систем («Консультант+», «Гарант») либо картотеки арбитражных дел и сослаться на него в своих возражениях;

- приложить подтверждающие документы, например, платежные поручения, подтверждающие перечисление налога в бюджет, копии налоговых деклараций с отметками налогового органа об их принятии, письменное подтверждение даты отправки писем в налоговый орган (можно выгрузить из программ «Контур» или «Сбис», в зависимости от того, какую вы используете) и т.п. Важно понимать, что на каждый описываемый вами в возражениях факт необходимо предоставить свой подтверждающий документ, например, если вы утверждаете, что налоговая декларация была своевременно отправлена вами и принята налоговым органом, то имеет смысл приложить копию такой декларации с отметками инспекции о ее принятии.

3) В случае, если ваши возражения остались без внимания, нужно подготовить письменную жалобу в вышестоящий налоговый орган (управление ФНС России по региону) с изложением позиции и приложением подтверждающих документов.

4) Подготовка искового заявления и его подача в суд.

Однако, важно помнить, что в случае, если недоимка не вызвана ошибкой инспекторов, образовавшуюся недоимку будут взыскивать через направление требования об уплате налога. Если данное требование налогоплательщиком не будет исполнено в установленный срок, налоговый орган вынесет решение о взыскании налога и приостановлении операций по счетам в банке на сумму недоимки, пеней и штрафа.

В соответствии с п.4 ст. 69 НК РФ такое требование необходимо исполнить в течение восьми рабочих дней с даты его получения, однако, зачастую налоговики в самом требовании указывают более продолжительный срок для исполнения требования.

Далее взыскание может осуществляться путем списания денежных средств со счета налогоплательщика, а в случае недостатка денег на счетах — путем взыскания за счет имущества нарушителя.

Виды ответственности за неуплату или несвоевременную уплату налогов

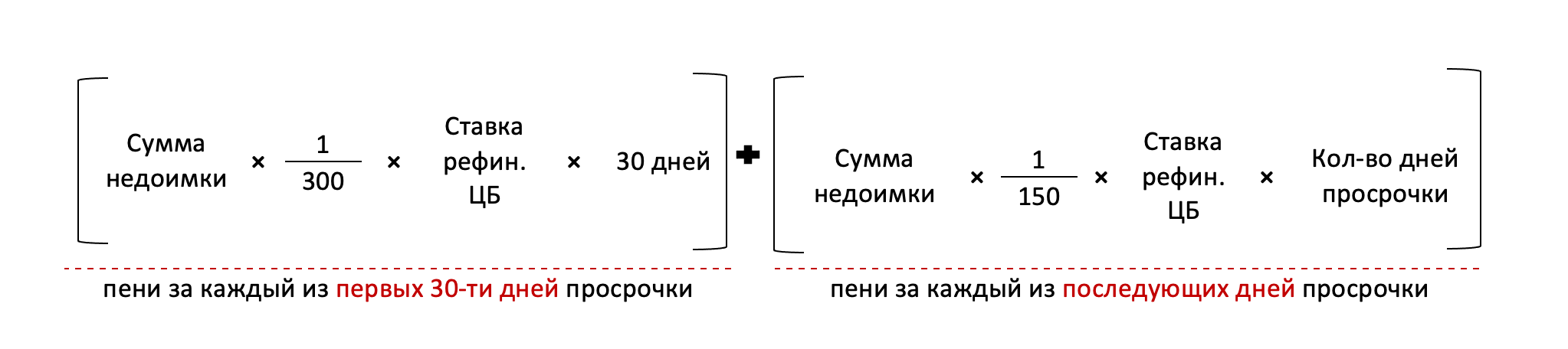

Если налог правильно рассчитан и отражен в налоговой декларации, но не уплачен в срок, то с налогоплательщика взыщут только пени. В соответствии с п. 3 ст. 75 НК РФ пеня начисляется за каждый календарный день просрочки исполнения обязанности по уплате налога. При этом сумма начисленных на недоимку пеней не может превышать размер этой недоимки.

Размер пени определяется в процентах от неуплаченной суммы налога, при этом процентная ставка определяется следующим образом:

Если же вы не рассчитаете налог или расчет будет произведен с ошибками, то возможно привлечение к налоговой, административной или даже уголовной ответственности. Вид и размер ответственности зависят от ряда условий: кем выступает налогоплательщик — ООО или ИП, является ли он налоговым агентом, правильно ли был определен размер подлежащего уплате налога и т.д.

За неуплату налога организация или ИП могут быть оштрафованы на 20% от недоимки (неуплаченной суммы налога) (п. 3 ст. 120, ст. 122 НК РФ), а если налоговый орган докажет умысел в действиях налогоплательщика, то есть, что правонарушение совершено налогоплательщиком не случайно, а умышленно то штраф составит 40% от суммы недоимки (п. п. 1, 3 ст. 122 НК РФ).

Уголовная ответственность за неуплату налогов

Уголовная ответственность предпринимателя или организации наступает за уклонение от уплаты налогов в крупном (более 15 млн рублей за три финансовых года подряд) или особо крупном (более 45 млн рублей за три финансовых года подряд) размере.

Также отдельными пунктами указанных статей УК РФ предусмотрена ответственность для должностных лиц организации и предпринимателя, которая может достигать 500 тыс. рублей. Однако, если налогоплательщиком правильно рассчитан налог, отражен в отчетности, но не уплачен в срок, то риска привлечения к уголовной ответственности не будет.

Административная ответственность за неуплату налогов

В случае, если налог был занижен на 10% и более, должностных лиц организации могут привлечь к административной ответственности в виде штрафа в размере:

- от 5 тыс. до 10 тыс. рублей, если нарушение совершено впервые (ч. 1 ст. 15.11 КоАП РФ);

- от 10 тыс. до 20 тыс. рублей за повторное нарушение.

Также стоит отметить, что привлечение ИП к административной ответственности законодательно не предусмотрено.

Выводы и рекомендации

- Неуплата налога в бюджет может привести к крайне неприятным последствиям как для самого налогоплательщика, так и для его должностных лиц, включая финансовые, репутационные потери, а также уголовную ответственность.

- Организациям и ИП следует регулярно (не реже одного раза в месяц) проводить сверку расчетов с налоговым органом, а также сохранять подтверждающий отсутствие расхождений документ, во избежание налоговых претензий к текущему периоду в последующих.

- Узнать, что налог не уплачен и определить сумму налога, возможно путем направления официального запроса в налоговый орган либо в личном кабинете налогоплательщика или на сайте «Госуслуг».

- Если вами все-таки выявлена налоговая задолженность, то следует в первую очередь разобраться, чья в этом вина (ваша или налоговиков), а затем либо уплатить налог и пени, либо обжаловать сложившуюся ситуацию.

Фото на обложке: kitzcorner/shutterstock.com

-

Партнёрский материал Онлайн-инкассация: как превратить наличную выручку в рабочий капитал 01 июня 2026, 10:00

-

Искусственный интеллект Компании научились собирать данные. Принимать решения — нет: почему цифры не помогают сами по себе 21 июля 2026, 16:04

-

Личное Реклама будущего — предвосхищающая: не ждет запроса, а работает на опережение 22 июля 2026, 19:00

-

Автомобили От аккумуляторов для телефонов до победы над Tesla: история BYD 31 июля 2026, 23:02

-

Автомобили Как из чужих технологий сделать собственный бизнес: история Changan 31 июля 2026, 16:40

-

Личное Льюис Хэмилтон. Как гонщик превратил себя в главный бренд «Формулы‑1» 31 июля 2026, 13:38

-

Бизнес Как вафельница и Майкл Джордан помогли построить спортивную империю: история Nike 29 июля 2026, 20:14

-

Автомобили От «народного автомобиля» до гаража с Bentley и Lamborghini: история Volkswagen 28 июля 2026, 21:46

-

Искусственный интеллект Google, Amazon, Microsoft и Meta* вложили в ИИ более $1 трлн — свободный денежный поток компаний достиг минимума 01 августа 2026, 16:00

-

Бизнес Татьяна Ким анонсировала новые меры поддержки продавцов Wildberries — их представят уже в ближайшие дни 31 июля 2026, 20:30

-

Бизнес «Аэрофлот» отчитался за I полугодие 2026 года: компания получила убыток 0,6 млрд ₽ — против прибыли годом ранее 31 июля 2026, 20:00

-

Автомобили Китайские автомобили заняли больше 7% российского автопарка: самые популярные бренды — Haval, Chery и Geely 02 августа 2026, 11:00

-

Недвижимость Рынок коммерческой недвижимости в Москве перестраивается: офисов и складов становится больше — но спрос снижается 01 августа 2026, 19:00

-

Игры Спрос на тренеров по киберспорту в России вырос вдвое в 2026 году: в топе игр — Counter-Strike и Dota 2 01 августа 2026, 14:00

-

Автомобили Самая дорогая Toyota Corolla в истории: компания представила автомобиль по цене 5,1 млн ₽ 01 августа 2026, 10:00

-

Россия В России могут усилить контроль за производителями радиоэлектроники — Минпромторг изменит правила выдачи льгот 31 июля 2026, 22:00