Как данные из социальных сетей влияют на стоимость медицинских услуг в США

Издание ProPublica рассказало о том, как медицинские страховые компании в США работают с брокерами данных, которые собирают информацию о сотнях миллионов американцев. В зависимости от этих данных рассчитывается стоимость медицинских услуг.

Учитывается все: уровень образования, семейное положение, размер личного капитала. Брокеры анализируют, что вы любите смотреть по телевизору, о чем пишете в соцсетях и какие покупки совершаете в интернете. Всю эту информацию обрабатывают сложные компьютерные алгоритмы, которые рассчитывают примерную стоимость медицинских услуг для каждого человека.

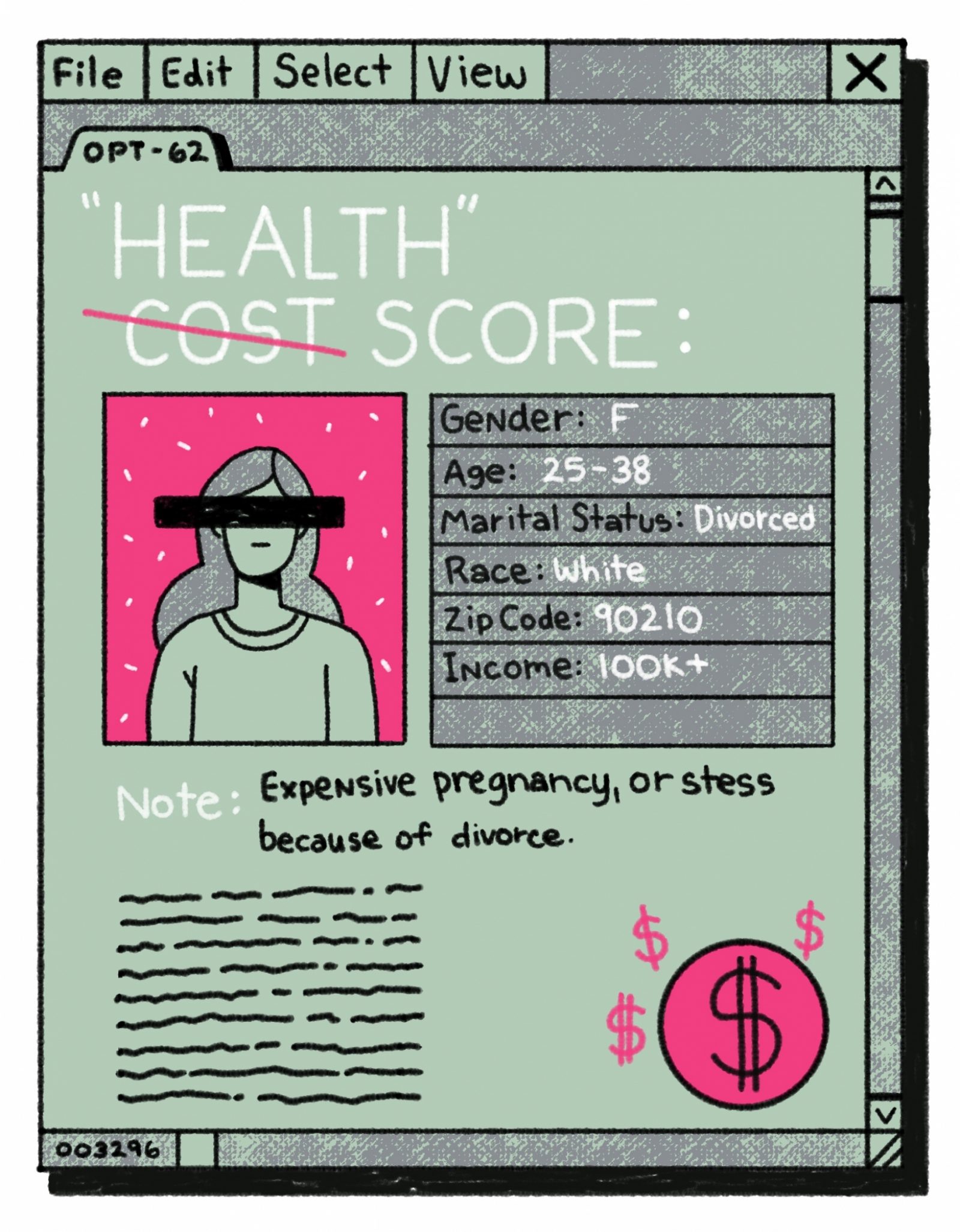

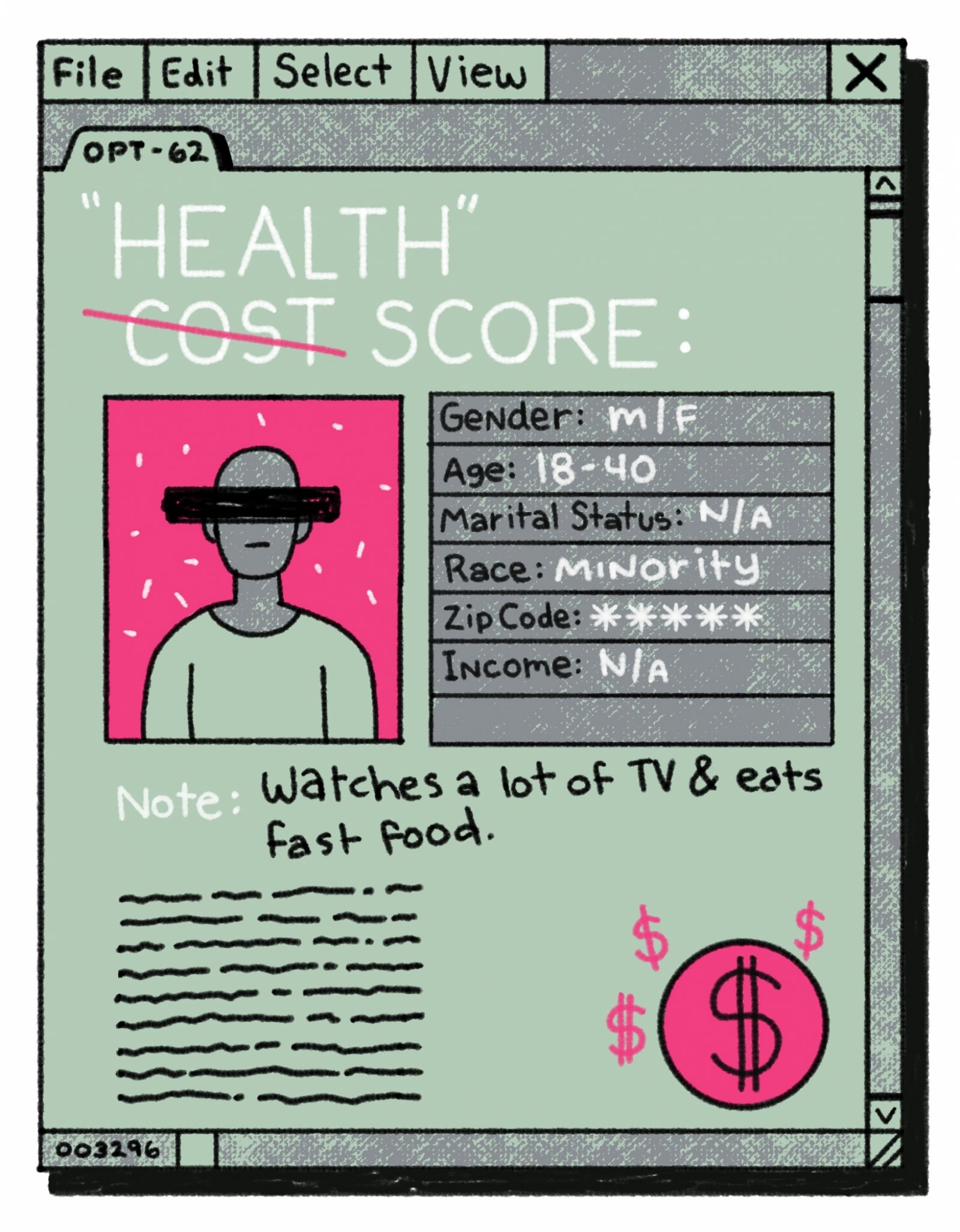

Вы женщина, которая недавно сменила фамилию? Скорее всего, вы вышли замуж и, возможно, планируете завести ребенка. Значит скоро вам предстоит потратить много денег на роды. Купили недавно одежду на размер больше? Возможно, вы на грани депрессии, и услуги психолога обойдутся вам недешево. У вас маленький доход и вы относитесь к какому-либо меньшинству? Брокеры данных считают, что, скорее всего, вы живете в бедном и опасном районе, а значит сильнее рискуете здоровьем.

Страховые компании утверждают, что используют подобную информацию для отслеживания возможных проблем клиента и ни в коем случае не рассчитывают с ее помощью цены на медицинские услуги. Но представитель одной из фирм заметил, что не может подтвердить последнее заявление.

Изображение: Justin Volz

Изображение: Justin Volz

Благодаря электронным медицинским картам страховым компаниям теперь проще анализировать медицинские данные и сопоставлять их с персональной информацией от брокеров. Сейчас врачи в США все чаще получают единоразовую плату за уход за пациентом или конкретную оказанную услугу, что выгоднее для медицинских учреждений. Чем больше денег на кону, тем сильнее интересуют поставщиков медуслуг социальные факторы, влияющие на здоровье пациента.

Некоторые страховые компании используют социально-экономические данные, чтобы предоставить своим клиентам нужный уход — например, для поддержания здоровья пациентов с хроническими заболеваниями. Однако критики полагают, что страховщики пользуются этими данными отнюдь не из альтруистических побуждений.

Компания LexisNexis использует 442 немедицинских фактора из жизни людей для предсказания примерных расходов на медуслуги. В ее базе хранится более 78 миллиардов записей из 10 тысяч общественных и частных источников. В них есть информация о номерах телефонов, судимостях, банкротстве, владении имуществом, уровне безопасности района, в котором живет человек, и многом другом. Все эти данные помогают предугадать уровень риска здоровью, как часто человеку может потребоваться скорая помощь и есть ли у него мотивация следить за своим здоровьем.

Изображение: Justin Volz

Изображение: Justin Volz

По словам представителей компании, больше всего платят люди, которые переезжают из большой квартиры в маленькую и те, чьи родители не окончили школу. Пациенты, у которых более дорогая квартира, с меньшей вероятностью повторно попадают в больницу через месяц после выписки. Как именно рассчитываются эти прогнозы, компания не сообщает.

Аналитик данных Эрин Кауфман ушла в январе этого года из индустрии медицинского страхования, потому что компания, в которой она работала, начала использовать персональные данные миллионов американцев, купленные у брокеров. Среди них была информация о хобби людей, есть ли у них дома оружие (и какой марки), подписаны ли они на какие-нибудь журналы, ездят ли они на велосипеде или бегают марафон. Кауфман показалось неправильным знать такие личные подробности. Кроме того, она выразила опасения, что аналитики могут сделать на основе этих данных неправильные выводы, и это приведет к дискриминации.

Пэм Диксон, исполнительный директор благотворительной организации World Privacy Forum, разделяет ее беспокойство. Она считает, что так могут появиться предрассудки насчет бедных людей, а медицинские учреждения будут пытаться содрать с них больше денег. Работодатели же, в свою очередь, перестанут брать на работу малоимущих граждан, опасаясь, что им придется больше тратиться на медицинскую страховку.

Профессор юриспруденции Фрэнк Паскаль из Мэрилендского университета считает, что медицинская оценка граждан должна работать по таким же принципам, что и кредитная оценка. Законы США позволяют людям знать точное значение своей кредитной оценки и как она рассчитывается. Если людей будут оценивать по песням, которые они слушают на Spotify или поисковым запросам в сети, то они должны об этом знать. «Риск недобросовестного использования этой информации очень велик, — сказал Паскаль. — А свой рейтинг невозможно нормально посмотреть и подтвердить».

Материалы по теме:

Что ИИ-революция значит для индустрии страхования

Почему кибербезопасность должна быть в приоритете у страховщиков

Личные данные 346 тысяч людей два дня висели на стене музея

«Больше всего нас интересуют деньги» – как мы предсказываем, вернет ли заемщик долг

Нашли опечатку? Выделите текст и нажмите Ctrl + Enter

Популярное

Налог на прибыль организаций

Материалы по теме

-

Пройти курс «Как заработать на продажaх»

- 1 «Коммерсантъ» узнал о планах «Авито» предлагать покупателям страховки Маркетплейс планирует зарабатывать на комиссионных 19 ноября 12:58

- 2 Рынок киберстрахования превысит 3 млрд рублей в 2024 году В прошлом году объем сборов составил около 1,3 млрд рублей 14 октября 09:22

- 3 Ozon запустил страховой полис для транспортных компаний Компания обещает застраховать риски утраты и повреждения грузов на 40% дешевле 17 сентября 13:46

- 4 Ozon начал регистрацию бренда «Ozon Страхование» В компании не стали комментировать детали грядущего запуска 10 июля 20:22