Как технологии помогают коллекторам собирать долги

Желаемый и действительный ИТ-инструментарий отрасли взысканияЖелаемый и действительный ИТ-инструментарий отрасли взыскания

Страна должников

Непогашенные кредиты сегодня висят более чем на половине трудоспособного населения России — на 39,7 из 77,2 млн человек (первую цифру опубликовало Объединенное кредитное бюро, вторую — Росстат).

Естественно, в кризис увеличивается доля просроченной задолженности. Так, по сравнению с прошлым годом процент «плохих» долгов физлиц почти удвоился. Многие должники жалуются на резкое ухудшение материального положения и потерю работы.

Сейчас каждый четвертый россиянин имеет проблемный кредит, взятый наличными. Каждый шестой не может вовремя расплатиться с долгом по кредитной карте, каждый десятый — за кредитное авто, каждый 25-й — за ипотеку. Такие данные приводит коллекторское агентство «Секвойя Кредит Консолидейшн».

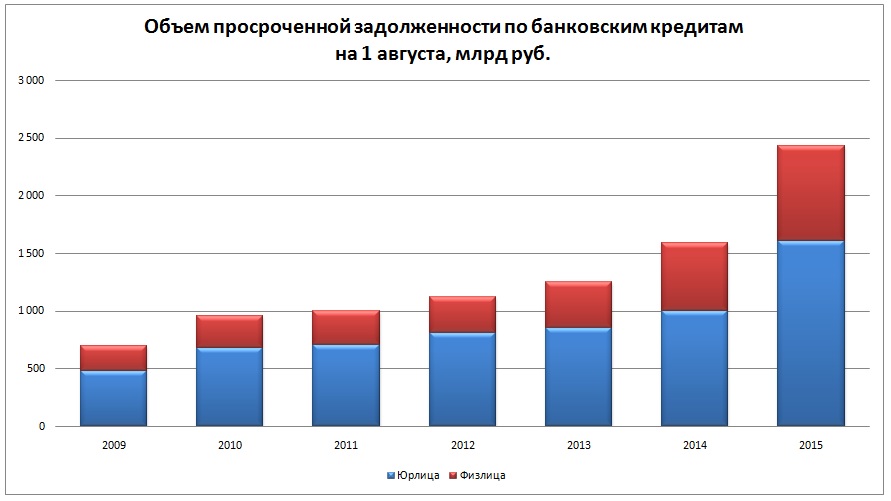

По оценке портала Банки.ру, в августе объем просрочки юрлиц составил 1,8 трлн рублей, физлиц — 0,87 трлн рублей. Неудивительно, что в 2015 году банки выставляют на продажу, а коллекторы получают в работу гораздо больше долгов, чем раньше.

Rusbase по данным Центробанка

Коллекторы, кризис и государство

Казалось бы, в таких условиях коллекторский бизнес должен идти в гору, но нет. Эффективность взыскания заметно снизилась вместе с доходами заемщиков.

В этом году коллекторский бизнес столкнулся с множеством препятствий: набрало популярность мобильное приложение «Антиколлектор» (блокирует звонки и сообщения должникам), конкуренты демпинговали на тендерах, банки сокращали сроки обработки долгов и скрывали данные о качестве портфелей, а также собрались ввести для коллекторов штрафы за невыполнение показателей эффективности.

В то же время государство вплотную взялось за ужесточение правил игры на рынке взыскания. В сентябре на федеральном портале проектов нормативных правовых актов появился законопроект «О деятельности по взысканию задолженности». Он определит, кто имеет право взыскивать долги, а также прописывает правила общения коллектора с должником. Этот законопроект ждали около 10 лет, но принятие тормозилось, пока Владимир Путин не обратил внимание на незаконные методы работы части коллекторов, выступая на форуме Общероссийского народного фронта.

Текущая версия документа запрещает взыскателям:

- угрожать здоровью и имуществу должника;

- унижать его честь и достоинство;

- обращаться к госпитализированным, несовершеннолетним, недееспособным лицам, инвалидам первой группы, беременным женщинам, матерям детей до полутора лет и лицам старше 70 лет;

- вводить должника в заблуждение относительно долга;

- разглашать или публиковать информацию о задолженности;

- беспокоить должника в ночные часы, более одного раза в сутки, более трех раз в неделю и более десяти раз в месяц;

- использовать технические средства для сокрытия телефонного номера или адреса электронной почты взыскателя.

Кроме того, регулирующий орган будет вести госреестр коллекторских агентств. Пока регулятор не определен, но известно, что эту функцию прочат Минфину или Центробанку. Отраслевые лоббисты поддерживают стремление чиновников навести порядок на рынке, ратуя за очищение сектора от недобросовестных игроков.

Первые профессиональные агентства по взысканию долгов появились в России в середине нулевых (до этого на рынке работали исключительно черные коллекторы). Сейчас в стране насчитывается около полутора тысяч агентств, а в профессиональные сообщества входят только 80 компаний.

Итак, коллекторам становится все сложнее зарабатывать на банковских долгах. Самое время искать новые источники эффективности. Для отрасли взыскания их два — правильные люди и технологии. Сегодня речь пойдет о втором.

Какие технологии используют коллекторы?

Профессиональные взыскатели хорошо оснащены современными техническими решениями, говорит первый вице-президент Национальной ассоциации профессиональных коллекторских агентств (НАПКА) Александр Морозов. В нулевых рынок взыскания быстро рос вместе с потребительским кредитованием и объемом просроченных долгов, объясняет эксперт, поэтому у игроков были возможности и причины вкладываться в автоматизацию и повышение эффективности.

Взыскание — неотъемлемый этап кредитного цикла, ему нужен непрерывный операционный поток. Сегодня любое серьезное агентство по взысканию имеет не просто набор технологий, а целый технологический комплекс.

Специализированная телефония

Самая массовая профессия отрасли взыскания — операторы колл-центров. Их средний рабочий день включает одну-две сотни телефонных бесед с должниками. Задача сотрудника — разобраться в каждой конкретной ситуации и предложить собеседнику подходящий план действий. Профессиональный коллектор выступает неким «долговым доктором», который помогает должнику найти выход из ситуации. По словам представителей агентств, с помощью телефона взыскивается более 95% объемов просроченных долгов.

Чем выше уровень автоматизации контакт-центра, тем эффективнее работа коллекторского агентства и тем ниже себестоимость обслуживания долгов. Самый дорогой ресурс контакт-центра — люди. Операторы не должны отвлекаться на рутинные задачи.

Самые популярные у коллекторов системы телефонии поставляют американская Avaya, российские «ИнтелТелеком» (Infinity) и «Аксиоматика». Также довольно известны продукты на базе свободного ПО Asterisk.

По сути, это современный контакт-центр со специализацией на взыскании. Он хранит скрипты разговоров, записывает их для контроля качества, учитывает рабочее время операторов, работает в режиме автоответчика, отправляет должникам sms и e-mail-уведомления — все это традиционный для контакт-центра функционал. Также стоит сказать про функцию «нашептывания», когда в разговоре нового сотрудника с должником участвует опытный наставник. Должник его не слышит, а новичок получает подсказки прямо по ходу разговора.

Автообзвон

Ключевое звено работы коллекторского контакт-центра — системы автоматизированного обзвона (автодайлеры). Благодаря им сотрудники не тратят время на прослушивание длинных гудков и подключаются только при успешном соединении. Часто должники игнорируют звонки коллекторов или меняют номер телефона, поэтому на тысячу звонков автодайлера приходится всего 100-200 дозвонов. Кроме того, эти системы подбирают оптимальную скорость дозвона до должника исходя из загруженности операторов и линий контакт-центра.

На рынке присутствуют много систем коллекторского автообзвона: Avaya Proactive Contact, «Автоинформатор» от ЗАО «Омикрон», «Автообзвон Mototelecom», «Автопрозвонка 4.09» от Wentor Software, «Автоинформатор» от ЗАО «Линия 24», «Москит» от AllVoIP, Phontey от компании «НТИ», «2Т-Информ», Asterisk и другие.

К слову, многие автодайлеры поддерживают возможность массовых sms- и почтовых рассылок.

Распознавание и синтез речи

Как правило, системы автоматизированного обзвона работают и в автоматическом режиме. Они обращаются к должнику с помощью голосового меню (Interactive Voice Response) или синтеза персональных голосовых сообщений.

Наиболее продвинутые комплексы способны распознавать речь. Определив вопрос клиента по ключевым словам, они предоставляют необходимую информацию или соединяют с нужным оператором.

«Коллекторы также обрабатывают небольшой поток входящих обращений, — поясняет руководитель направления call-центров компании «Крок» Сергей Чеховских. — Обычно звонят должники, которые хотят уточнить какую-либо информацию по условиям оплаты и остатку долга».

Голосовая аналитика

Успех взыскания напрямую зависит от качества переговоров. Поэтому коллекторы внимательно анализируют работу своих операторов. Их разговоры с должниками прослушивают сотрудники отделов контроля качества. Кстати, в кризис работа коллекторов стала еще более стрессовой, участились случаи нарушений. Поэтому банки и агентства вводят систему «тайных должников» для оценки профессионализма операторов. Но супервайзеры могут проанализировать только малую часть разговоров.

Обработать 100% записанных разговоров под силу лишь системам голосовой аналитики. Они раскладывают записи по категориям, выявляют ошибки оператора, помогают определить лучшие и худшие практики общения, отслеживают эмоции говорящих.

Технологии голосовой аналитики поставляют российская компания «Центр речевых технологий», израильская Nice Systems и американская Verint.

Системы управления взысканием задолженности

Сердцем IT-инфрастуктуры коллекторских компаний считается операционный модуль, куда загружаются реестры задолженностей. В нем же кредитные дела перемещаются по этапам взыскания.

Этапы взыскания долгов:

- Preliminary collection — уведомление о приближающемся сроке платежа по кредиту

- Soft collection — письмо или звонок должнику о просрочке платежа

- Hard collection — очный контакт коллектора с должником

- Legal collection — взыскание долга через суд и изъятие имущества

- Agency collection — передача кредитного портфеля банка в коллекторское агентство

В работе крупного агентства может находиться свыше миллиона кредитных дел, поэтому вычислительные мощности нужны нешуточные. Системы телефонии всегда работают в связке с операционным модулем.

«Часто к этому модулю подключен «движок принятия решений», который настраивают аналитики, — рассказывает Александр Морозов из НАПКА. — С помощью накопленного опыта, статистики и дополнительных данных аналитические системы помогают решать две основные задачи. Первая — к какому сегменту отнести того или иного должника в момент загрузки данных в операционный модуль, то есть какую стратегию взыскания сначала предложить. Вторая — скорректировать эту стратегию с учетом новой информации, полученной коллектором. Этим же модулем можно тестировать новые стратегии в поисках оптимального сочетания расходов на взыскание и эффективности».

Процесс взыскания долгов автоматизируют «Коллекторская система «Контакт» от Luxbase, программный комплекс «БИТ: Управление задолженностью», система управления возвратом долгов «Кредитные дела» от «МДЦ-консалтинг», система EGAR Collection от EGAR Technology, FIS Collection System от ГК «Финансовые информационные системы», решение Scorto Ample Collection от американской Scorto Corporation, программная платформа IPSoft DebtCollection 2.0 от ЗАО «Нетрис», CRM-система «Коллекторское агентство» от WinPeak, система Terrasoft Debt Collection от Terrasoft, система Debt Collector Relations Manager от «Центра кредитной безопасности» и другие специализированные продукты.

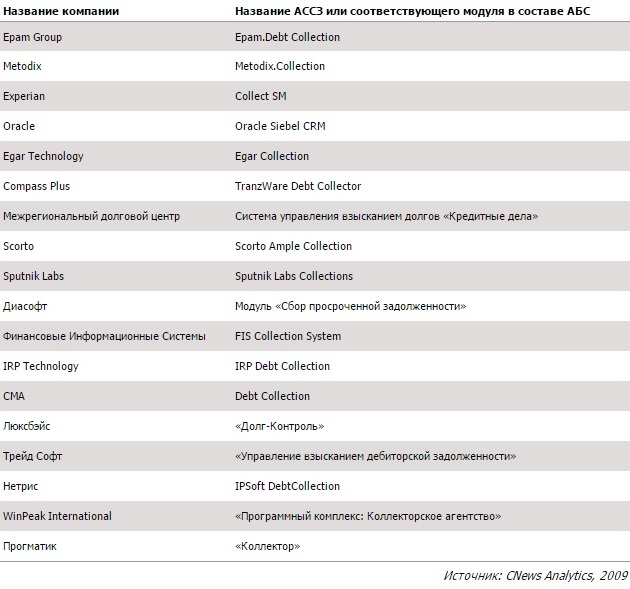

В 2009 году издание CNews перечисляло 18 популярных решений этого класса:

Одна из главных задач коллекторской системы — собирать воедино всю информацию по должнику, по аналогии с CRM-системой, которая агрегирует данные о клиентах. В банках, где нет специализированного ИТ-инструмента для работы с должниками, используют несколько разных систем, что крайне неудобно и неэффективно. Частый пример из банковской практики: клиент выходит на просрочку по одному продукту, а через какое-то время становится должником и по другому. А в банке разные продукты поддерживаются разными системами. Чтобы определить просрочку одного клиента в целом, нужно собрать данные из нескольких систем. В процессе телефонного разговора с клиентом коллектор тоже вынужден обращаться к разным источникам информации, чтобы понимать, какие обещания клиент уже давал, можно ли изменить график платежей и т.д. Кроме того, новые данные надо фиксировать.

Отсутствие единой системы сбора задолженностей приводит к тому, что работа с каждым должником занимает больше времени. За день коллекторская служба успевает связаться с гораздо меньшим числом клиентов, чем могла бы, а из-за человеческого фактора страдает качество переговоров.

Решение для сбора задолженности, разработанное нашей компанией, как конструктор, состоит из четырех больших блоков. Первый — это аналитика, отвечающая за сегментацию должников. Второй блок позволяет определить, по какому алгоритму нужно взаимодействовать с тем или иным сегментом клиентов. Третий блок автоматизирует операционную деятельность, это те интерфейсы, с помощью которых специалисты работают с должниками. И четвертый блок — это снова аналитика, но уже для оценки эффективности всех произведенных шагов.

Отдельный фокус в создании ИТ-системы приходится на эффективность коллекторского процесса. Издержки на работу с должниками сокращаются за счет автоматизации и предотвращения ошибок, но еще важно учитывать себестоимость сбора. Неразумно тратить усилия на выбивание долга, который меньше затрат взыскателя. Система сбора автоматически сопоставляет сумму задолженности и себестоимость сбора.

Big data для коллекторов

Мощь бизнес-аналитики взыскатели используют для оценки рисков и глубокой оптимизации работы с должниками.

Всплеск цифровых технологий увеличил объемы информации о заемщиках. Речь здесь в основном идет об анализе данных, которые мы с легкостью распространяем о себе в интернете. Важно помнить, что даже удаленные сведения с сайтов, из аккаунтов в соцсетях и с форумов не стираются. Аналитики коллекторских агентств используют те или иные решения по обработке огромных массивов накапливаемых данных. К примеру, OLAP-кубы, модный machine learning и прочие занимательные вещи из необъятного и бурно растущего мира big data. Дополнительные данные о должнике ощутимо повышают эффективность взыскания. И от этого выигрывают не только взыскатели и кредиторы, но и сами должники.

Коллекторский скоринг работает по аналогии с банковским: математические модели помогают оценить платежеспособность должника, рассчитать вероятность погашения кредита и потенциальную эффективность различных шагов по взысканию.

Второй тип отраслевых решений относится к клиентской аналитике и применяет целевой маркетинг для сбора просроченной задолженности. Такие системы сегментируют должников на группы и создают для каждой оптимальные стратегии взыскания. При построении модели можно заложить различные цели (максимизация суммы возврата или доли погашенных долгов, минимизация трудовых или денежных затрат) и бизнес-ограничения (бюджет, возможности контакт-центра, ограничения по количеству звонков). Тут же можно оценить, как эти ограничения влияют на результат.

Отечественные коллекторы пользуются продуктами из линейки business intelligence от SAS, Oracle, Experian и ряда других поставщиков.

Рост просроченной задолженности по стране увеличивает нагрузку на коллекторские агентства и коллекторские службы банков. Важно не только взыскать долг, но и соблюсти баланс жизненных интересов заемщика в сложной экономической ситуации. Чтобы выстроить эффективную стратегию работы с каждым должником, нужно обработать колоссальный объем информации.

Можно анализировать только стандартные социально-демографические данные, данные о платежном поведении и кредитную историю. Но если добавить к анализу неструктурированные тестовые данные — например, информацию из соцсетей и стенограммы переговоров с коллектором, тогда качество анализа будет выше. Практика внедрения продуктов SAS для текстовой аналитики показывает, что включение неструктурированных данных увеличивает точность скоринговых моделей на 25-30%.

Чтобы обработать этот поток информации, нужны высокопроизводительные методы параллельной обработки данных, in-memory технологии, инструменты интерактивной визуализации данных. Объем данных нарастает, так что рано или поздно такие инструменты нужно будет взять на вооружение. Те игроки, которые освоят их раньше, будут взыскивать долги успешнее за счет более целостного представления о должниках.

Дополнительные сервисы для коллекторов

DaData.ru

Сервис для автоматической стандартизации контактных данных запущен в 2013 году. Он предназначен для малого и среднего бизнеса. Коллекторам сервис помогает сэкономить на звонках, исправляя ошибки и неточности в данных должников. DaData.ru обновляет телефонные коды, перенумеровывает телефоны с учетом изменения АТС, проставляет часовые пояса, проверяет телефон должника по почтовому адресу, подтверждает корректность внесенного адреса и e-mail.

«Финкарта»

В апреле президент коллекторского агентства ФАСП (также занимает должность первого вице-президента НАПКА) Александр Морозов и гендиректор оператора p2p-кредитования «Вдолг.ру» Антон Тарасов открыли компанию «Финкарта». Она собирает и обрабатывает поведенческие истории взыскания долгов с физических лиц. В профиле должника «Финкарта» объединяет информацию о банковских кредитах, займах в микрофинансовых организациях, долгах за связь и ЖКХ.

Сервис помогает банкирам увеличить поток клиентов из так называемой «серой зоны» (категория заемщиков, по которым банку не хватает информации для принятия решения) и лучше понимать свои риски.

Коллекторам «Финкарта» позволяет точнее классифицировать должника и скорректировать стратегию взыскания с учетом данных от его прежних кредиторов, а также адекватнее оценивать стоимость получаемого кредитного портфеля. Да и самому должнику удобнее общаться с одним коллектором по поводу всех своих долгов, чтобы не объяснять ситуацию несколько раз.

Сервис принимает в работу портфели некрупных кредиторов и размещает их в оптимальное агентство по взысканию (туда, где выше вероятность вернуть долг). «Финкарта» открывает небольшим кредиторам доступ к услугам профессиональных взыскателей — раньше агентствам было невыгодно работать с мелкими кредитными портфелями. Что уж говорить про долги в несколько сотен рублей, которые раньше могли остаться без внимания. Теперь же появилась возможность собрать все незначительные долги в общий пул задолженностей конкретных недисциплинированных плательщиков. Это поможет телеком-операторам и продавцам по каталогам эффективней собирать с клиентов мелкие долги.

Какие еще технологии нужны коллекторам?

Дальнейшее развитие датамайнинга в коллекторстве

Думаю, что хорошие перспективы имеют технологии работы с большими данными — я имею в виду анализ данных из соцсетей. Например, когда должник уклоняется от оплаты долга и говорит, что у него нет денег, а сам выкладывает фотографии недавнего отпуска за границей. Работа с соцсетями поможет коллекторам лучше понять должника и выработать более эффективную стратегию общения.

Аутсорсинговые услуги по анализу данных из соцсетей оказывают отечественные компании Sociohub, Double Data и ряд других. Они собирают информацию сразу о тысячах должников, а коллекторы подгружают ее в собственные системы обработки данных.

Навигационные приложения для коллекторов

Выездные коллекторы нуждаются в мобильных решениях, которые поддерживали бы их деятельность на ходу. Проблема с проработкой выездов стоит остро — на планирование маршрутов коллекторы тратят около 30% своего рабочего времени.

Сейчас мы делаем такое мобильное приложение для крупного банка. Наше решение генерирует несколько тысяч задач на выезд, а потом отбирает приоритетные и формирует оптимальные маршруты для коллекторов, распределяя их по геозонам и ответственным за них выездным бригадам. Маршрут строится с прицелом на «якорных» клиентов — клиентов с наибольшей суммой просрочки. В мобильном приложении выездной сотрудник видит список адресов, получает полную информацию по должнику и задолженности, фиксирует результат проведенных переговоров, а начальство отслеживает местоположение коллектора.

Голосовая биометрия

Закон предписывает коллекторам при звонке идентифицировать личность должника по дате рождения или прописке. На практике эта информация совсем не гарантирует, что к телефону подошел сам должник. Голосовая биометрия — самый дешевый способ биометрии, хоть и не слишком надежный.

На рынке обсуждается технология, позволяющая брать образец голоса заемщика. Ее воплощение в реальность может оказаться быстрее, чем мы думаем, как когда-то произошло с фотографированием заявителей при оформлении заявок на кредит. Безусловно, идентификация по голосу снимет часть проблем по работе с персональными данными, но, вероятно, попутно подтолкнет к развитию технологий, меняющих или маскирующих голос заемщика. Ведь технологии, как это всегда бывает, работают на обе стороны.

Голосовая биометрия, несомненно, перспективная технология и в ближайшие годы она будет очень востребована в коллекторском бизнесе. Сейчас это направление только развивается. При значительных просрочках многие должники при общении с операторами начинают притворяться другими людьми, не имеющими отношения к долгу. Если перестать звонить такому клиенту, он точно не вернет долг. Если перевести должника в категорию hard collection, коллектору придется потратиться на выезд. А голосовая биометрия снизит себестоимость просрочки долга за счет точной верификации отказников по телефону. При внедрении ИТ-решений для контакт-центров мы общаемся с руководством коллекторских агентств и видим большой интерес к голосовой биометрии.

Детектор лжи

Представитель компании «Крок» Роман Франтов говорил в интервью газете «Коммерсантъ», что голосовые технологии распознавания лжи стали бы золотым дном для коллекторов и кредиторов. Точность подобных разработок подрывают региональные речевые различия, указывал он, пока погрешность подобных систем еще слишком велика.

SaaS-сервисы

В последние месяцы становится категорически важно следить за себестоимостью взыскания и расходами на содержание мощного технологического комплекса. Неоднозначная ситуация в финансовом секторе подталкивает отрасль взыскания к решениям типа SaaS (Software as a Service), когда нет надобности устанавливать все у себя, как говорят, in-house, а можно воспользоваться преднастроенными процессами в облаках и платить потранзакционно. Как всегда, в этом есть свои плюсы и минусы. Стремительной эту тенденцию назвать пока нельзя, но время покажет.

Автоматизация юридического этапа взыскания

Набирает обороты процесс автоматизации юридического этапа взыскания. Как правило, эта функциональность близка к основному операционному блоку с процессом создания и прохождения документов через судебную и исполнительную систему.

В розничном коллекторстве IT-аспект традиционно всегда был важен и большинство новых возможностей оперативно используется. В корпоративном коллекторстве автоматизация (отличная от оптимизации обычного юридического документооборота) еще в самом начале. Появляются первые системы для автоматического воздействия на корпоративных должников. Но, по мнению специалистов, они примитивны и вряд ли достаточно эффективны в сложных случаях. Например, в системе «Арбитрос» практически не используется возможность внесудебного воздействия и организации расширенной претензионной переписки, которая реализуется в нашем проекте.

Если ваша компания тоже работает над облегчением труда коллекторов — расскажите о себе в комментариях.

-

Партнёрский материал Онлайн-инкассация: как превратить наличную выручку в рабочий капитал 01 июня 2026, 10:00

-

Бизнес Не из гаража, а почти из холодильника: история Geely 01 июля 2026, 14:58

-

Автомобили От гоночной трассы до «Матрицы»: история Ducati 10 июля 2026, 23:39

-

Автомобили Как машина для гонок стала символом тихих денег: история Bentley 09 июля 2026, 02:55

-

Личное Лэй Цзюнь. Как создатель Xiaomi заработал 30,4 млрд $ на дешёвых смартфонах 13 июля 2026, 20:56

-

Личное Из фарцовщика в создателя дизайн-завода Flacon: как Николай Матушевский дважды бросал свой бизнес и начинал с нуля 05 мая 2026, 12:09

-

Искусственный интеллект Claude в России в 2026: как получить доступ, оплатить и использовать для работы 15 июля 2026, 20:44

-

Искусственный интеллект Цифровизация начинается не с ИИ: эксперты рынка — о том, почему для трансформации бизнеса нужно изменить мышление 03 июля 2026, 11:58

-

IT За 2026 год домашний интернет в России подорожал на 10–20% — операторы объясняют это ростом расходов 15 июля 2026, 17:40

-

Кибербезопасность Число DDoS-атак выросло на 45% в 2026 году — впервые на одного клиента приходится свыше 10 тыс. инцидентов в месяц 15 июля 2026, 21:00

-

Маркетплейсы Минэк предложил разрешить продавцам переносить карточки товаров между маркетплейсами — Wildberries и Ozon против 15 июля 2026, 20:30

-

Технологии Samsung вновь стала лидером на мировом рынке смартфонов — благодаря новому флагману Galaxy S26 Ultra 15 июля 2026, 18:50

-

Россия Билеты на музыкальные фестивали за год подорожали на 21% — при этом число мероприятий сократилось почти на треть 15 июля 2026, 18:25

-

Карьера Зумеры и бумеры по-разному смотрят на карьерный успех: молодому поколению важнее доход, старшему — стабильность 15 июля 2026, 19:10

-

Искусственный интеллект OpenAI может представить свою первую умную колонку уже в 2026 году — устройство будет использовать ChatGPT 15 июля 2026, 17:20

-

Бизнес Виртуальный оператор Сбера может перейти на сеть «Вымпелкома» — тогда Билайн станет основным партнером компании 15 июля 2026, 15:40