Люди всё больше доверяют финансовым роботам. А стоит ли?

Мы одна из немногих стран в мире, где традиционно низкий уровень финансовой грамотности населения вкупе с отсутствием традиции размещения свободных средств не на банковских депозитах или в недвижимости.

Это практически полностью исключают интерес к портфельному инвестированию. Добавим регулярные финансовые кризисы, историю финансовых пирамид, современную историю лопнувших банков и ежедневный спам от мошенников и станет понятно, что у финансовых роботов в России, мягко говоря, непростая задача.

Сергей Каменщиков, портфельный управляющий IFCM Capital, рассказал, как выбрать финансового робота и зачем это вам нужно.

Портфель неподготовленного инвестора

Автоматический портфельный советник (robo advisor) – онлайн-сервис, позволяющий неподготовленному инвестору сформировать индивидуальный портфель и управлять им, не прибегая к помощи управляющего или группы управляющих.

Первые роботы-советники появились в США в 2012 году, а к 2020 году, по оценке исследовательской компании BI Intelligence, до 18% от всех денежных средств, находящихся в доверительном управлении, перейдут под контроль «роботов».

Технология стала одной из самых перспективных в отрасли FinTech и занимает третье место (15% от всего объема) по привлеченным в стартапы инвестициям после кредитования и платежных систем.

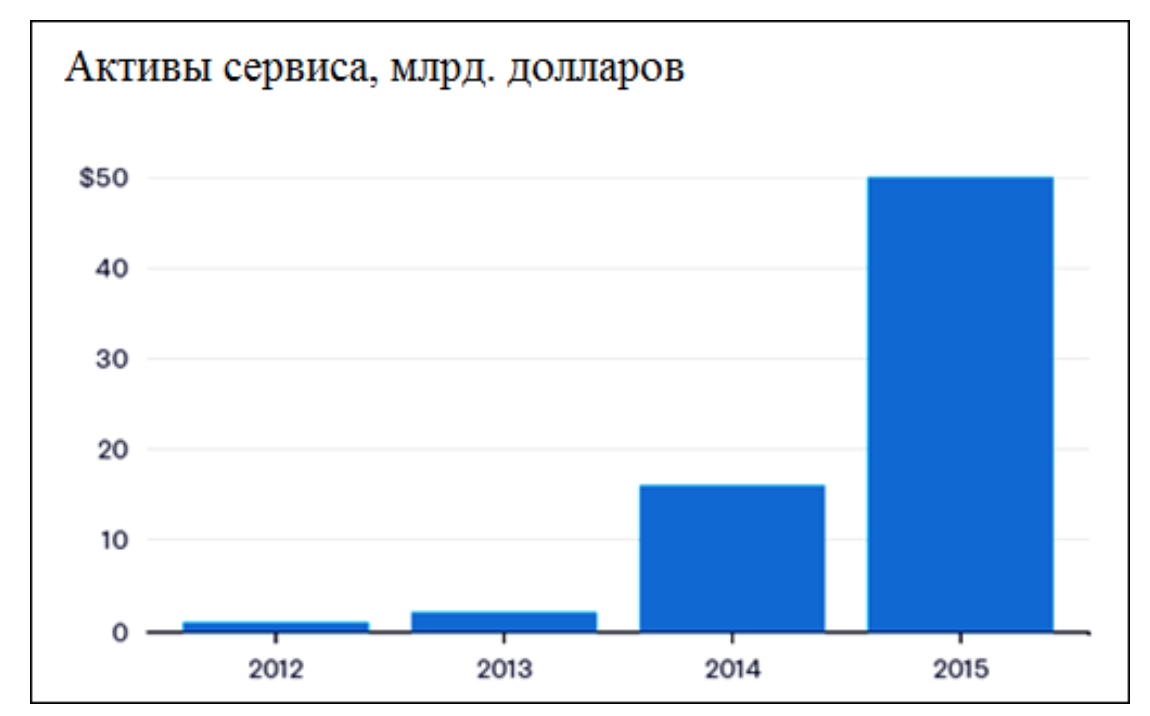

Активы под управлением портфельных советников выросли с 2 миллиардов долларов в 2012 году до 50 миллиардов в 2016 г., составив конкуренцию традиционным финансовым продуктам: вклады, доверительное управление, структурные продукты (см. рисунок).

Крупнейшие банки (Bank of America, JPMorgan, UBS, ВТБ24, АК Барс) внедрили или внедряют сервис в линейку своих продуктов.

Этапы работы с финсовым роботом:

- Прохождение онлайн-опроса, позволяющего оценить предпочтения клиента относительно рисков и ожидаемой доходности: возраст, цель инвестиции, свободный капитал и так далее.

- На основании выбранных параметров клиент получает проект инвестиционного портфеля. В большинстве случаев клиент имеет возможность скорректировать портфель самостоятельно.

- Заполнение личных данных и формирование индивидуального счета инвестора.

- Зачисление средств на счет клиента

- Отправка приказа на открытие инвестиционного портфеля, определение допустимых сценариев управления портфелем

- Закрытие портфеля

- Вывод средств

Сервис является «ответом» на стандартную услугу доверительного управления, предлагаемую банками, фондами и частными управляющими и позволяет охватить дополнительную аудиторию (средний класс) благодаря своим преимуществам.

Плюсы финансовых роботов

- Географическая доступность. Клиенту не нужно лично обращаться в офис, встречаться с управляющим, тратить свое время на переговоры.

- Низкий порог входа, доступность: отдельные сервисы США, такие как Wealthfront, Betterment предлагают эту возможность для клиентов с капиталом $500-$1000.

- Объективность: формирование портфеля и управление капиталом осуществляется автоматически на основе программного алгоритма – исключается эмоциональный фактор.

- Простота и отсутствие требований к финансовой грамотности инвестора.

- Низкая стоимость: комиссия является фиксированной и составляет 1% в год и менее от средств под управлением.

Минусы финансовых роботов

Вместе с тем у сервиса есть существенные недостатки, которые не являются настолько очевидными и не раскрываются явно. Они естественным образом вытекают из маркетинговых задач – работы с неподготовленными инвесторами, имеющими небольшие капиталы.

1. Невидимые онлайн-барьеры

При управлении инвестициями доверительный управляющий составляет представление о глобальном портфеле клиента/семьи: недвижимость, счета, накопления, кредиты/обязательства и другое. При составлении портфеля, управляющий оценивает его влияние на глобальный портфель, объясняет риски и корректирует их.

Передача данных абстрактной третей стороне (веб-сайту сервиса) может быть неполной – клиент опасается нарушения конфиденциальности и имеет психологические барьеры. В результате индивидуальный портфель может нести недопустимые риски.

2. Недостаточная капиталоемкость

Основная привлекательность портфеля по сравнению с инвестицией в один актив – диверсификация, то есть распределение рисков и капитала среди набора активов. Согласно стандартам CFA Institute (Charted Financial Analyst), в портфеле рекомендуется держать 20–30 активов, которые фундаментально слабо связаны между собой – имеют низкую корреляцию.

Большинство портфельных советников используют обращаемые на бирже паи взаимных фондов – Exchange Traded Funds (ETFs). Пять наиболее популярных инструментов из этого класса имеют стоимость, лежащую в диапазоне $20-$100. В качестве оценки можем взять уровень в $40 за долю. В каждом активе закладывается объем от 10 долей и выше – это позволяет корректировать портфель в зависимости от ситуации на рынке.

Таким образом, хорошо диверсифицированный портфель из 20 активов требует капитала в $8000 и выше. Более низкий уровень капитала влечет за собой дополнительные спекулятивные риски.

3. Объективность

Алгоритм, который лежит в основе сервиса обслуживается командой управляющих. Это означает, что заявки на покупку/продажу осуществляются людьми. Они определяют, в какое время и на какой площадке будет исполнена заявка.

Алгоритм формирования портфеля также не всегда прозрачен и открыт для анализа и периодически подвергается изменениям. Таким образом, отсутствие человеческого фактора на самом деле размыто.

4. Иллюзия безопасности

Простота сервиса и структуры сайта создает иллюзию безопасности инвестиции. Инвестор не всегда имеет возможность корректно определить риски, быстро ознакомиться с гарантиями защиты капитала и инвестиционной декларацией.

| 31 марта 2017 в Москве состоится конференция по технологиям в финансовой отрасли FinTech Russia, которая соберет на одной площадке ключевых представителей российского финтеха. Деловая программа мероприятия построена на кейсах и инструкциях от пионеров-практиков. Неформальную часть программы представляет FinTech Show: во время фуршета вы послушаете выступления создателей новых технологий. Подробнее о конференции — на сайте. Следите за новостями FinTech Russia в официальном Telegram-канале и на страницах в Facebook и «ВКонтакте». |

5. Фиксированная комиссия

Большинство сервисов имеют фиксированную комиссию за обслуживание клиента, которая не зависит от полученного дохода. Это снижает мотивацию зарабатывать для клиента и, что главное, защищать капитал клиента эффективно.

В настоящее время ясного регулирования ответственности управляющего за сохранность капитала не предусмотрено, кроме той, что установлена в инвестиционной декларации/инвестиционной политике (CIP) советника/компании.

В России законопроект «О финансовых советниках», который установит прозрачную ответственность советников, планируют ввести в правовое поле только в январе 2018 года.

При выборе сервиса рекомендуем обратить внимание на следующие критерии:

- Если вы выбрали советника, которому доверяете, предоставляйте максимально полную информацию. Конфиденциальность может стоить денег.

- Накапливаете капитал. Мы рекомендуем установить в $5,000. Для накопления могут быть использованы счета и депозиты.

- Собирайте информацию о подтверждении эффективности советника – выписки с брокерских счетов компании, публикации, раскрытие отчетности компании, информацию от коллег/друзей.

- Выбирайте продукты/сервисы, которые гарантируют защиту вашего капитала в тексте инвестиционной декларации (IPS, investment policy statement), и которые имеют лицензию доверительного управления.

- Не ставьте во главу угла низкую комиссию. Компания должна быть заинтересована в привлечении ваших средств и долговременной работы с вами.

- Обращайте внимание на оценку риска потери капитала (%) — «Максимальная просадка портфеля» или «Стандартное отклонение». Оценивайте отношение риска и предполагаемой доходности.

- Согласно стандартам CFA управляющий/сервис должны сравнивать эффективность портфеля со стандартом (бенчмарком). Традиционно в качестве стандарта выступает рыночный индекс (S&P500/ММВБ). График исторической доходности портфеля должен быть представлен на диаграмме совместно с графиком индекса. В этом случае стратегия робота должна показывать или более высокую доходность, чем индекс, или более низкие риски, Value at Risk (VAR).

- Не инвестируйте в валютные спот портфели, Forex портфели и CFD (контракты на разницу). В этом случае вы имеете дело с внебиржевым продуктом, который не торгуется на биржевых площадках и имеет непрозрачное правовое регулирование. Помимо всего прочего, оценка фундаментальной стоимости этого класса активов представляет исключительно сложную задачу в отличие от акций/облигаций. А значит, прогнозирование долгосрочных трендов несет высокие спекулятивные риски.

- Будьте готовы к краткосрочным убыткам в случае резкого/панического падения рынка (пример — начало кризиса 2008–2009 гг.) независимо от качества портфеля. В острых фазах кризиса игроки закрывают ВСЕ позиции и выводят средства на банковские депозиты. Это приводит к тому, что ВСЕ классы активов теряют в цене. Задача портфеля – максимальное сокращение убытков. В долгосрочной перспективе (2–3 года) качественный портфель должен показать восстановление доходности. Один из способов защиты от краткосрочных рыночных рисков в острых фазах рынка – переход к среднесрочному инвестированию (месяц-полгода) на базе стратегии Long/Short – держать позиции как на покупку, так и на продажу активов. Некоторые компании поставляют программное обеспечение (например, платформа NetTradeX на базе метода GeWorko) для быстрого запуска данной стратегии индивидуальным инвестором.

Большинству из приведенных стандартов автоматически удовлетворяют западные сервисы, такие, как Wealthfront и Betterment.

С учетом предложенных рекомендательных критериев, постараемся оценить качество услуг портфельных советников в России и оценить риски.

Полную картину о рынке портфельных роботов в России можно составить на основании трех развивающихся сервисов:

- FinEx – автопилот. На данный момент сервис позволяет в онлайн-режиме составить портфель, отобразить его характеристики. Дальнейшие онлайн-инвестиции невозможны. Из характеристик портфеля представлены график исторической доходности, накопленная доходность и состав портфеля. Не представлены риски, просадки портфеля, отсутствует сравнение с бенчмарком/индексом. Есть декларация о рисках. Полностью раскрывается формула портфеля.

- ВТБ24 – автопилот. Сервис представлен компанией FinEx в рамках партнерской программы. Все преимущества и недостатки выделены в Пункте 1.

- Invest.com. На данный момент сервис позволяет в онлайн-режиме составить портфель, отобразить его характеристики и инвестировать средства. Из характеристик портфеля: график исторической доходности, предполагаемая доходность, сравнение с бенчмарком и качественный состав портфеля. Не показаны риски, просадки портфеля, количественный состав портфеля. Портфель может быть составлен из 5 активов, которые доступны в рамках этого сервиса – низкая диверсификация продукта. Декларация о рисках отсутствует. Подтверждения операций, выписки отсутствуют.

Большую роль играет то, что западные сервисы пока не открыты для российских клиентов. Впрочем, как показывает рынок брокерских услуг, это лишь вопрос времени.

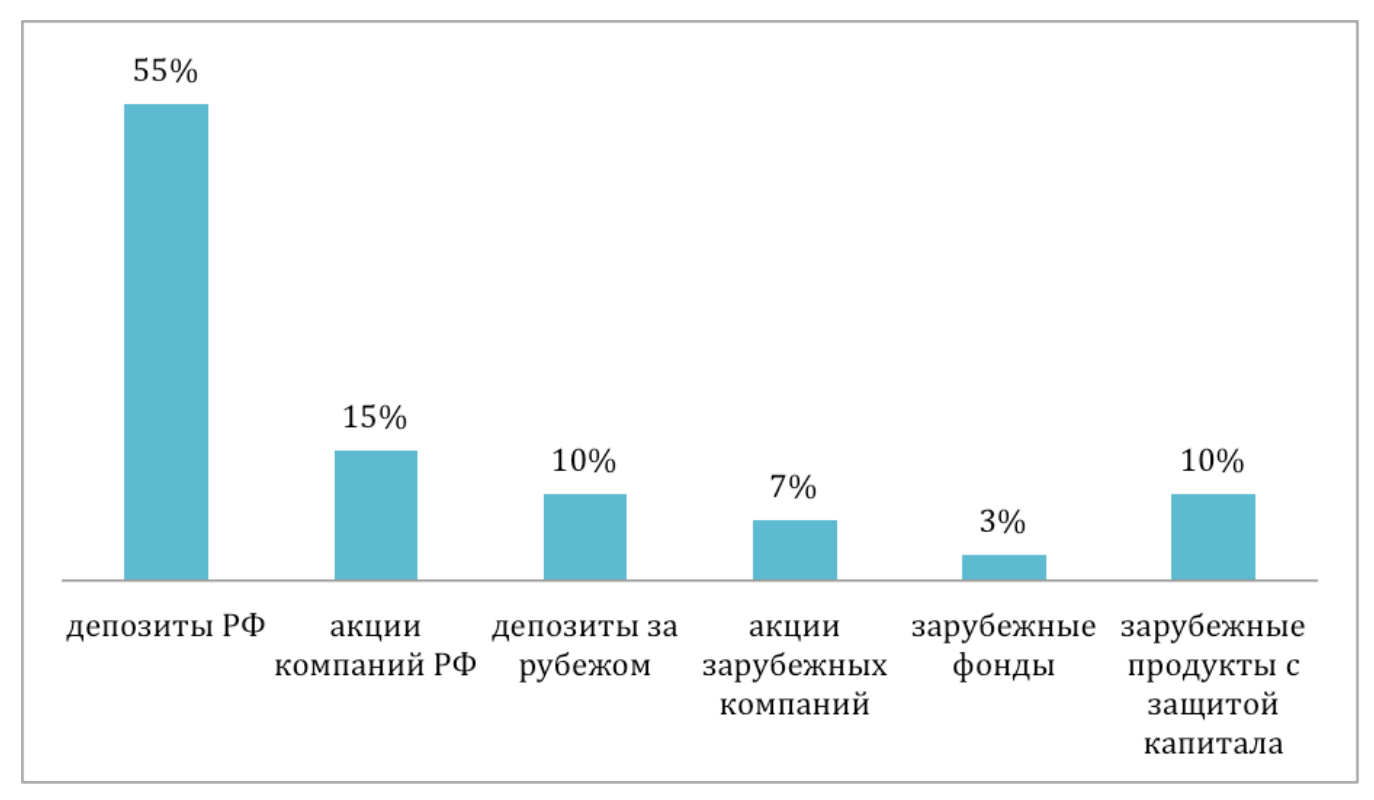

Инвестиции в западные рынки становятся популярнее по мере роста рисков отечественно экономики. Доля состоятельных людей в РФ с накоплениями от миллиона рублей и выше составляет 0.7%. При этом около 40% из них готовы инвестировать в международный рынок – рисунок ниже (ВЦИОМ).

Именно эта категория (400 тысяч человек) может быть заинтересована в составлении хорошо диверсифицированного портфеля, располагая свободным капиталом от $10,000 и выше. Согласно глобальной статистике, 20% от этого сегмента может являться аудиторией портфельных советников (80 тысяч человек).

Все три сервиса объединяет один недостаток – прозрачно не определены возможные риски портфельного инструмента и не определено их происхождение. Банковские сервисы не предоставляют доказательства эффективности стратегии – сравнение с бенчмарком.

Как мы видим, российский рынок находится только на первом этапе развития в условиях низкой конкуренции. Большую роль играет то, что западные сервисы пока не открыты для российских клиентов и не могут оказывать давление. Впрочем, как показывает рынок брокерских услуг, это лишь вопрос времени.

Материалы по теме:

Почему технология blockchain так и не покорила мир?

Новые реалии бизнеса: «Большинство мелких МФО уйдёт из онлайна»

Google Play запустил оплату покупок с мобильного счета для 460 млн индийцев

Мачо, технари и золушки – кто берет в долг 10 тысяч рублей

Как росли и падали акции технологических компаний в 2016 году

В России планируют запустить межбанковский акселератор для финтеха

Нашли опечатку? Выделите текст и нажмите Ctrl + Enter

Популярное

Налог на прибыль организаций

Материалы по теме

-

Пройти курс «Искусство переговоров»

- 1 SDVentures вложит $1 млн в новый фонд ранних инвестиций от Target Global Общий объем фонда составит 100 млн евро. 15 сентября 12:36

- 2 Target Global создал фонд для инвестиций в проекты на ранних стадиях развития Объем фонда — 100 млн евро. 13 сентября 11:51

- 3 Егор Крид стал лицом рекламной кампании «Сбербанка» и записал песню о «молодежной карте» До середины октября певец представит и клип на эту песню. 06 сентября 11:53

- 4 S&P отменило негативный сценарий для «Открытия» после сообщения о санации банка Рейтинги изменены с «негативного» прогноза на «развивающиеся». 01 сентября 13:05