Зарплата акциями – новый тренд. Но что с ним не так?

Получил акции – заплати налог. А как?Константин Штейнберг, советник государственной гражданской службы РФ 3 класса, кандидат экономических наук, написал для Rusbase колонку о том, как быть, если компания выплатила вам бонус акциями.

Так ли все просто для налоговых органов?

Когда твой бонус – акции компании

Довольно часто в качестве способа мотивации своих сотрудников компании используют так называемые опционные программы. Такой способ стимулирования предполагает наделение сотрудников акциями компании либо на безвозмездной основе, либо по цене, которая ниже рыночной.

- Плюсом такой программы для сотрудника является то, что он помимо заработной платы получает дополнительный доход. По мнению руководства, это стимулирует сотрудника к дальнейшим эффективным действиям во благо компании.

- Минусом, в свою очередь, является то, что сотрудник не всегда понимает, что, получая такой доход – в виде акций компании, он теперь самостоятельно должен исполнить обязанность по налоговому декларированию и уплате налога. Причем для декларирования есть строго установленная дата – до 30 апреля года, следующего за годом получения дохода.

Какой доход требуется декларировать?

Декларированию подлежит доход в виде материальной выгоды от получения (приобретения) ценных бумаг. Такой доход рассчитывается для обращающихся и для необращающихся ценных бумаг по-разному. В нашем случае рассмотрим вариант с обращающимися акциями.

Обращающиеся акции – акции, которые допущены к организованным торгам (то есть на бирже) и по ним есть официально публикуемая информация о котировках.

Как посчитать полученный доход?

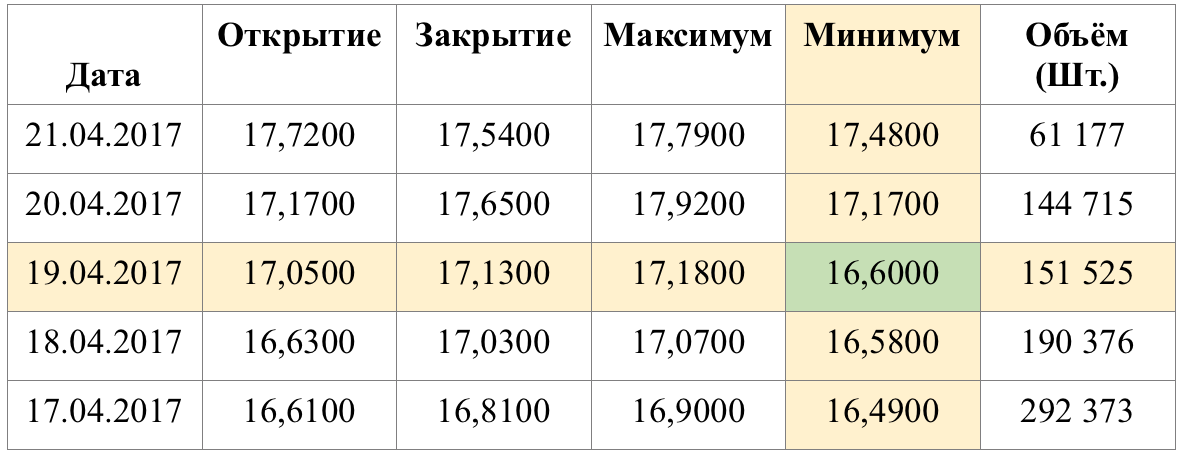

Для подсчета материальной выгоды от безвозмездно полученных акций необходимо узнать минимальную цену акции, которая была зафиксирована на официальных торгах в день, когда акции были получены сотрудником. Минимальную стоимость акции на определенный торговый день можно найти на ресурсе finanz.ru.

В качестве примера выберем компанию QIWI и дату получения акций 19.04.2017.

- Перед тем как перейти на сайт Finanz.ru указываете в поисковике следующее «архив торгов акций QIWI».

- Из предложенных ссылок выбираете ту, которая переносит Вас на сайт Finanz.ru.

- Непосредственно на сайте Finanz.ru выбираете строку «архив торгов» и далее выбираете необходимый диапазон дат (например, с 17 по 24 апреля 2017 года) и торговую площадку (в нашем случае Nasdaq).

- После ввода необходимых критериев на сайте будет отображена следующая таблица.

- В результате проделанных действий становится известна минимальная цена акции QIWI на 19.04.2017, которая равняется 16,6 долл. США.

После того как будет известна минимальная стоимость акции, материальная выгода рассчитывается путем умножения этой минимальной стоимости акции на количество акций, полученных налогоплательщиком.

С этой суммы платится налог (НДФЛ) по ставке 13% для резидентов Российской Федерации.

Пример

А если полученные акции будут проданы сотрудником в том же году, когда и получены?

Если сотрудник сразу после того как он получил акции, в течение этого же календарного года их продал, то у него возникает новый налогооблагаемый доход. Он подсчитывается путем умножения количества проданных акций на стоимость продажи каждой соответствующей акции.

Если учесть, что ранее был уплачен налог с материальной выгоды, а теперь появился еще и налог от продажи акций, то на лицо возникает двойное налогообложение. Поэтому в Налоговом кодексе в случае дальнейшей продажи акций предусмотрена возможность учесть в расходах суммы, с которых был исчислен и уплачен налог с материальной выгоды.

Лайфхак

Если в расходах будет учитываться материальная выгода, то налог с материальной выгоды следует уплатить до подачи налоговой декларации. О такой необходимости подробно разъяснил Конституционный суд в определении от 16.07.2013 № 1060-О.

Таким образом, несмотря на то что налоговым законодательством предусмотрен срок уплаты НДФЛ до 15 июля года следующего за годом, в котором получен доход, налог с материальной выгоды следует уплатить до факта подачи налоговой декларации, то есть до 30 апреля.

Резюме

Как бы радостно ни было сотруднику от получения ценных бумаг от компании, ему следует уже в начале следующего года принять решение, каким образом он будет декларировать свой доход и, что не менее важно, каким образом им будет осуществлено уплата налога.

В настоящей статье предложен консервативный вариант действий для сотрудника, которые с большой долей вероятности позволят отстоять свою позицию в спорах с налоговым органом, при наличии таковых.

Материалы по теме:

Кейс: как бизнесу нанять правильного бухгалтера

Бизнес должен перейти на «белые» схемы. Вступил в силу закон об онлайн-кассах

Как блокчейн меняет бизнес-модели

Почему Илон Маск не должен быть примером для подражания в бизнесе

В США религия стоит больше, чем Google и Apple вместе взятые

-

Деньги Персональные данные и цифровой след: кто и как на них зарабатывает 27 марта 2026, 10:11

-

Технологии Подключённые автомобили: как интернет меняет автопром 25 марта 2026, 13:17

-

Личное «Успешным я стану, продав бизнес и уехав в Африку реабилитировать горилл». Интервью с ресторатором Денисом Бобковым 10 апреля 2026, 17:00

-

Технологии Александр Пьянов, «Яндекс Драйв»: «Мы готовы стать агрегатором для всего рынка каршеринга» 08 апреля 2026, 12:26

-

Карьера Зумеры в управлении — не мода, а необходимость 28 февраля 2026, 01:00

-

Тренды Будущее под камерами: шесть сценариев, как видеонаблюдение перепишет реальность к 2036 году 19 января 2026, 10:57

-

Россия Минус 50 — не приговор: как в Якутске строят устойчивый бизнес 06 апреля 2026, 15:39

-

Бизнес 40% — локальные, 60% — зарубежные: как Lamoda растит бренды и почему не превращается в «русский Amazon» 19 декабря 2025, 16:19

-

Технологии Apple готовит самый дешёвый мини-ПК в мире Mac Neo — он будет решать базовые пользовательские задачи 15 апреля 2026, 20:00

-

Реклама «Яндекс Директ» обучил ИИ-ассистента запускать рекламные кампании — конверсии выросли на 30% 15 апреля 2026, 18:51

-

Бизнес Госдума освободила малые предприятия общепита от НДС до конца 2026 года — но сохранила лимит дохода в 60 млн ₽ 15 апреля 2026, 16:30

-

Бизнес Wildberries запустила витрину впечатлений — теперь на платформе можно оплатить экскурсии и мастер-классы 15 апреля 2026, 15:45

-

Маркетплейсы Ритейлеры просят ввести НДС на онлайн-заказы из-за рубежа — маркетплейсы просят повышать налог постепенно 15 апреля 2026, 12:08

-

Банки В России запустили эксперимент с «белыми» банкоматами — первые терминалы уже появились в Тамбовской области 15 апреля 2026, 19:25

-

Россия В работе «Ростелекома» произошёл масштабный сбой из-за DDoS-атаки — пользователи жалуются на проблемы с интернетом 06 апреля 2026, 23:59