Время строить: состояние макроэкономики и возможности для стартапов

Из отчета Davidovs Venture Collective

Текущая макроэкономическая ситуация представляет собой уникальную среду для стартапов на ранней стадии: потребность в инновациях и доступность талантливых кадров компенсирует сложности в привлечении средств. Такие выводы приводятся в отчете фонда Davidovs Venture Collective для инвесторов и сообщества, размещенном в блоге Николая Давыдова на Medium.

Приводим пересказ отчета из блога Николая Давыдова на Medium.

Что произошло в 2020 году

Чтобы понять, что происходит сейчас, сначала придется вспомнить 2020 год.

В январе 2020 года, когда впервые услышав от наших друзей в Китае о карантине из-за COVID, я поспешил закрыть свои позиции в публичных акциях. Логика этого решения (от которого мне пришлось отказаться, как только я узнал, сколько денег планирует напечатать ФРС) заключалась в следующем:

- экономика замедлилась бы, потому что люди остались бы дома и покупали только то, что им действительно нужно;

- многие люди потеряют работу.

Следовательно, мы имели бы две традиционные составляющие рецессии — снижение экономического производства и безработицу.

Тогда я не знал, насколько серьезными будут карантины во всем мире, какой будет реакция правительства и ФРС или какими будут фактические экономические последствия. Все данные, которые у меня были, — это полный карантин в Китае, который прервал бы все циклы производства аппаратной и потребительской электроники и вызвал бы шоковые волны по всей экономике.

Производственные циклы, эффект кнута и экономические «качели»

Когда наш стартап Cherry Labs был компанией по производству бытовой электроники, нам приходилось жить по аппаратному циклу. Для тех, кто никогда не запускал производственный стартап, вот как это работает:

- Работу над прототипом нужно закончить к выставке CES в Лас-Вегасе и запустить пилотное производство до китайского Нового года, чтобы к лету завершить этапы EVT и DVT (инженерной и дизайнерской валидации) и представить его на одной из других выставок бытовой электроники, где можно получить представление о том, что как будут выглядеть дистрибьюторские контракты.

- Затем нужно заказать детали, необходимые для массового производства, и подписать дистрибьюторские и розничные соглашения, чтобы продукт появился на прилавках к новогодним праздникам.

- Стоит опоздать, и вы с большой вероятностью рискуете полностью пропустить сезон отпусков.

Этот цикл основан на сроках поставки деталей и доступности производства и является довольно стандартным для любой компании, производящей потребительскую электронику (возможно, за исключением Apple, которая вертикально контролирует свою собственную цепочку поставок и может выдержать большинство задержек).

В 2020 году мы все еще жили в мире JIT (Just In Time — точно в срок), поэтому производители деталей (особенно микрочипов) полагались на данные опытных производственных компаний и подписанные дистрибьюторские контракты, чтобы спрогнозировать, какое количество деталей придется изготовить.

Читайте по теме: Бизнес в новой реальности и работа с зарубежными поставщиками — что изменилось в правилах торговли

Из-за локдаунов большинство компаний опоздали с выпуском достаточного количества новых продуктов к праздничному сезону и прогнозировали более низкие продажи, поэтому производители деталей не подготовили достаточное количество деталей. Это привело к печально известной нехватке микрочипов, которая до сих пор влияет на мир.

Карантин из-за COVID и сбои в цепочках поставок привели к тому, что мир отошел от принципа Just In Time. Как недавно утверждал Майкл Бери (персонаж из фильма «Игра на понижение»), мы, возможно, наблюдаем «эффект кнута» в масштабе всей экономики.

Объясним это в двух словах: мы ошибочно прогнозировали низкий спрос, в итоге у нас возник дефицит, так что теперь мы производим больше материала, чем нужно, и в итоге получим избыток.

Особую пикантность ситуации приносит то, что сейчас сразу несколько разных отраслей переживают тот же эффект. Мировая логистика по-прежнему находится в беспорядке (в декабре 2021 года в порту Лос-Анджелеса стояла очередь судов, ожидающих выгрузки товаров, которые опоздали на Хэллоуин). Посмотрите, как меняются средние показатели запасов на предприятиях США.

Вероятно, происходит гораздо больше, если мы выйдем за рамки средних цифр. Например, прогнозируется, что цены на чипы DRAM снизятся на 10% в 3 кв. из-за ожидаемого снижения спроса на компьютеры и телефоны, в то время как автомобильная промышленность по-прежнему задерживает поставки, поскольку необходимых им чипов не хватает.

Фото в тексте: Unsplash

Аналогичные эффекты наблюдаются и на сырьевых рынках: сейчас очень трудно прогнозировать цены на нефть и зерно, а некоторые запасы стремительно растут, в то время как других не хватает.

США начали высвобождать нефть из своих стратегических запасов нефти (-15% с начала года), реагируя на рекордно высокие цены. С другой стороны, цены на сталь вернулись к тому уровню, который был до войны, и Китай даже прогнозирует, что производство сократится на 10% по сравнению с прошлым месяцем.

В ближайшие 18-24 месяца мы увидим гораздо больше локальных краткосрочных дефицитов (например, детских смесей и средств гигиены в США) и проблем с переизбытком предложения.

Что могут сделать регулирующие органы?

Такие непредсказуемые колебания потребительского спроса и цен на сырье, в дополнение к логистическим задержкам, являются беспрецедентными и действительно усложняют работу регуляторов. В идеальном мире им нужно было бы попытаться ужесточить экономику, чтобы сбалансировать инфляцию и безработицу. Но наш мир далек от идеала. Здесь вспоминается старый анекдот о средней температуре по больнице.

Ориентироваться на сообщаемый «уровень инфляции», принимая экономические решения, — то же самое, что смотреть на среднюю температуру тела. В настоящее время мы можем наблюдать множество разнонаправленных процессов и эффектов кнута, происходящих в разных секторах экономики. В таких условиях регулятору требуется много усердия и терпения, чтобы не допустить обрушения экономики.

Лучшей тактикой здесь была бы серия быстрых, высокоточных целевых интервенций для выравнивания уровня инфляции (например, Калифорния использует часть излишков налоговых средств, чтобы покрыть повышение цен на топливо для домохозяйств). Мы ожидаем, что они смогут сбалансировать экономику и выпустить пар через короткую, неглубокую рецессию, не доводя до стагфляции.

Безработица

В США наблюдается снижение экономического производства в течение двух кварталов подряд, но второй традиционный компонент рецессии — безработица — по-прежнему отсутствует. Или, если быть более точным, он есть, но проявляется необычным образом. Если посмотреть на рабочие места в сфере услуг — там наблюдается огромная нехватка рабочей силы, достигающая 50% в некоторых областях или секторах. В мае было открыто 12 млн вакансий.

.png)

Вакансии в США (несельскохозяйственный сектор). Инфографика: DVC

Общий уровень безработицы находится на рекордно низком уровне. Как можно видеть на примере предыдущих рецессий, безработица всегда сопровождала экономический спад, но сейчас ситуация не просто изменилась. Все как раз наоборот.

Уровень безработицы в США. Инфографика: DVC

Влияние COVID-19 на рынок труда было огромным. Пандемия стала катализатором и усилила некоторые из уже протекающих процессов, что привело к массовым увольнениям (Great Resignation или «великая отставка»).

В условиях притока стимулирующих средств, низких ставок и бычьего рынка большинство крупных компаний продолжили нанимать и увеличивать расходы на заработную плату, тогда как многие малые и средние предприятия либо теряли свою рабочую силу, либо сохраняли команду на прежнем уровне.

.png)

Общее число занятых в США (несельскохозяйственный сектор). Инфографика: DVC

В то время как уровень найма продолжал расти по всей экономике, в строительстве, производстве и низкооплачиваемых рабочих местах в секторе услуг ситуация была иной.

Я полагаю, что, несмотря на множество вакансий, эти компании не смогут заполнить их при том уровне компенсации, который они предлагают в настоящее время. Их маржа сокращается из-за роста процентных ставок, топлива, повышения цен на некоторые виды сырья и замедления спроса.

Следовательно, мы начнем видеть увольнения даже на предприятиях с нехваткой персонала, а безработица будет расти (очень неравномерно, как инфляция). Традиционно эти компании неохотно сотрудничали со стартапами, но теперь они могут быть вынуждены внедрять инновации и оптимизировать свой бизнес.

Это предоставляет уникальную возможность для проектов, предлагающих автоматизацию и оптимизацию для малого и среднего бизнеса и предприятий в сфере строительства, производства и услуг. Мы уже наблюдаем рост деловой активности в некоторых наших портфельных компаниях, предлагающих продукты и услуги для этих секторов.

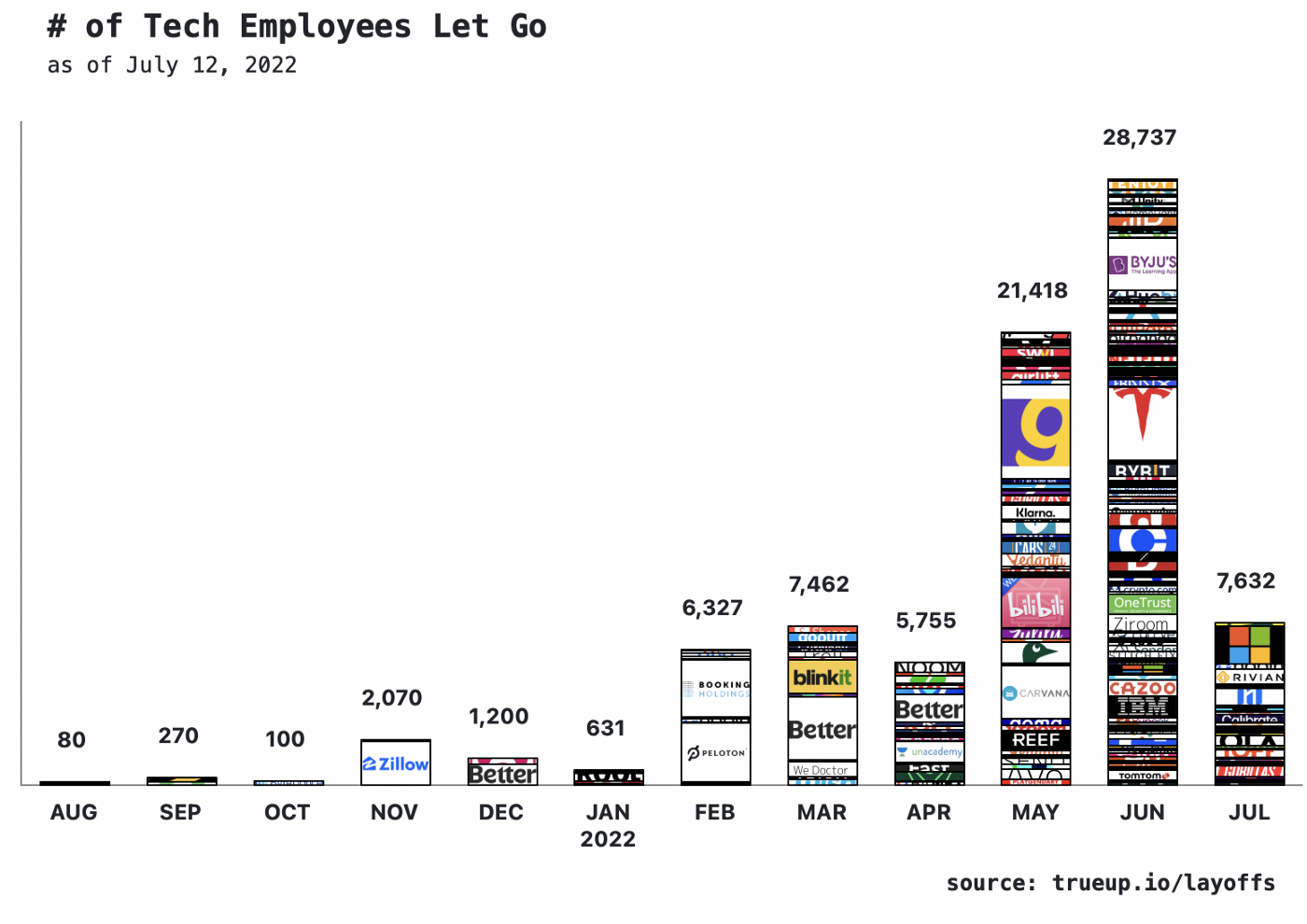

В крупных технологических компаниях наблюдается замедление темпов найма, даже несмотря на их способность предлагать конкурентоспособные предложения о работе. Они начинают оптимизировать рабочую силу и ресурсы. Однако в большинстве случаев эти увольнения не имеют критического значения для бизнеса.

Количество уволенных сотрудников технологических компаний. Инфографика: DVC

Количество доступных технических вакансий снизилось по сравнению с пиком в апреле/мае, но все еще очень велико — почти 400 тыс. вакансий.

Как это влияет на венчурный капитал?

Экономический кризис, сохраняющаяся неопределенность и снижение стоимости публичных акций вынуждают большинство инвесторов в стартапы на поздних стадиях пересмотреть свой подход и снизить активность. Некоторые фонды, которые активно инвестировало до 2021 года, сообщили о значительном падении чистой стоимости активов (до 60%).

При нынешних темпах деятельности глобальное финансирование во 2 кв., по прогнозам, сократится на 19% по сравнению с предыдущим кварталом, примерно до предковидного уровня.

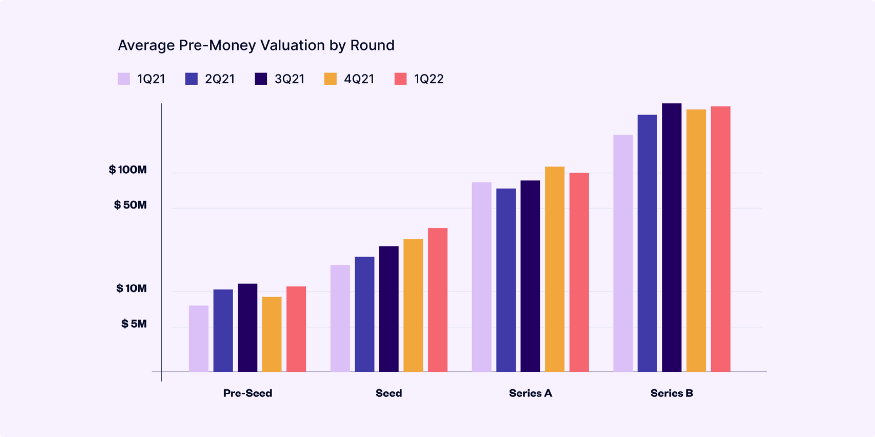

Средняя прединвестиционная оценка стартапов по раундам. Инфографика: DVC

Это снижение преимущественно приходится на рынок венчурных инвестиций на поздней стадии, где оценки пострадали больше всего, в то время как оценки на ранней стадии остались на прежнем уровне (или даже выросли). Собрать деньги для стартапа после серии B, который активно тратит инвестиции, стало намного сложнее, и мы видим много неудач и в отрасли.

Недавно мы посетили мероприятие VC GP от AngelList, и общее мнение в зале совпадает с этим — финансирование по-прежнему доступно для компаний на поздней стадии, которые могут использовать свою скорость сжигания капитала (но при более низких оценках). Венчурные капиталисты переключают свое внимание на более ранние этапы. Активность целевых компаний на поздней стадии снизилась в 4-5 раз, а AngelList зафиксировал рост числа сделок фондов на ранней стадии на 30-40%.

Общая ситуация на рынке венчурных инвестиций, вероятно, вернется к уровню 2019 года, при этом ожидается значительный рост портфелей на ранних стадиях с периодом 2022-2023 годов. В то время как некоторые венчурные капиталисты предсказывают «ад на земле», появилось много нового капитала (вот список всех новых фондов, привлеченных за последние два месяца), причем большинство из них сосредоточено на инвестициях на ранних стадиях.

Одна только Sequoia Capital только что собрала $9 млрд, демонстрируя подход «будь жадным, когда другие боятся».

Мы считаем, что текущая макроэкономическая ситуация представляет собой уникальную среду для стартапов на ранней стадии.

- Замедляющаяся экономика жаждет инноваций, компании с большей вероятностью идут на риск и покупают у стартапов, а снижение конкуренции способствует росту.

- Доступность талантливых специалистов из-за увольнений и притока инженеров и фаундеров из Восточной Европы предоставляет множество вариантов как для стартапов, так и для венчурных капиталистов.

- Преимущества текущей макроэкономической ситуации для стартапов и появляющиеся возможности должны перевесить возросшую сложность сбора средств.

Это лучшее время, чтобы строить и инвестировать на долгий срок.

Фото на обложке: icemanphotos /

-

Бизнес «Точно розовый?»: как Eburet из табурета-трансформера вырос в B2B-бренд, который заходит на рынок в 50 млрд ₽ 11 февраля 2026, 19:48

-

Технологии Александр Пьянов, «Яндекс Драйв»: «Мы готовы стать агрегатором для всего рынка каршеринга» 08 апреля 2026, 12:26

-

Личное «Успешным я стану, продав бизнес и уехав в Африку реабилитировать горилл». Интервью с ресторатором Денисом Бобковым 10 апреля 2026, 17:00

-

Бизнес Отказ от завода и ставка на интеллект: как Катерина Карпова реанимировала PURE LOVE 02 марта 2026, 11:45

-

Бизнес Анна Симакова: «В кризис выживают крупные структуры» 20 февраля 2026, 10:06

-

Бизнес Анна Выборнова, клуб недвижимости «Движение»: «Через искренность получается хорошо устанавливать деловые связи» 18 февраля 2026, 16:00

-

Бизнес Сергей Косинский: «Мне достался Франкенштейн, из которого попросили сделать нормального человека» 02 февраля 2026, 19:51

-

Банки Ирина Лебедева, Т2: «Ключевой принцип — без неприятных сюрпризов» 25 марта 2026, 09:14

-

Россия В России растёт спрос на временный Wi-Fi для мероприятий — бизнес может заработать 4,5 млрд ₽ на сбоях интернета 30 апреля 2026, 15:30

-

Тренды Эксперты опровергли падение цен в новостройках на 30%: рынок недвижимости в стагнации — но не более 01 мая 2026, 13:00

-

Бизнес Выручка онлайн-кинотеатров в 2025 году выросла почти на 40% — подписки остаются главным источником дохода 01 мая 2026, 10:00

-

Банки Состояние неопределённости и флоатеры вместо фикса: участники Альфа-Саммита — о рынке капитала в 2026 году 30 апреля 2026, 14:40

-

Деньги В России начнут регулировать рынок криптовалют — эксперты предупреждают, что законопроект не избавит от серых схем 01 мая 2026, 19:00

-

Карьера 89% россиян не против переработок за дополнительную плату: каждый третий готов работать сверхурочно ради идеи 30 апреля 2026, 20:00

-

Искусственный интеллект Ozon запустил ИИ-ассистента для продавцов — подобные инструменты уже развивают Яндекс Маркет и Wildberries 30 апреля 2026, 18:30

-

Банки В Москве проходит Альфа-Саммит — топ-менеджеры обсуждают ключевые вызовы бизнеса и экономики 28 апреля 2026, 10:00