Аналитический отчет подготовлен на основании общения с экспертами из топ-10 банков России, представителями МФО и стартапами, начавшими развитие подобного бизнеса.

ТЕРМИНЫ И ПОНЯТИЯ

Сокращения и названия организаций, которые будут встречаться в тексте:

- МФО - Микрофинансовые организации

- ФСФР - Федеральная служба финансовых рынков

- НКБИ - Национальное кредитное бюро информации

- СРО - Саморегулируемая организация

- МСБ - Малый и средний бизнес

- НКО - Некоммерческая организация

- НП - Некоммерческое партнерство

Возникающие со скоростью 5-10 проектов в квартал сервисы микрозаймов для населения, имеющие в большинстве своем некоторое представительство в Сети, на деле оказываются «пустышками», сколько бы профессиональный менеджмент не работал в подобных проектах. Причина такого провала – непрозрачность рынка, высокие административные риски (уже превратившиеся в серьезный камень преткновения для микрофинансовых организаций, МФО), а также крайне сомнительный имидж.

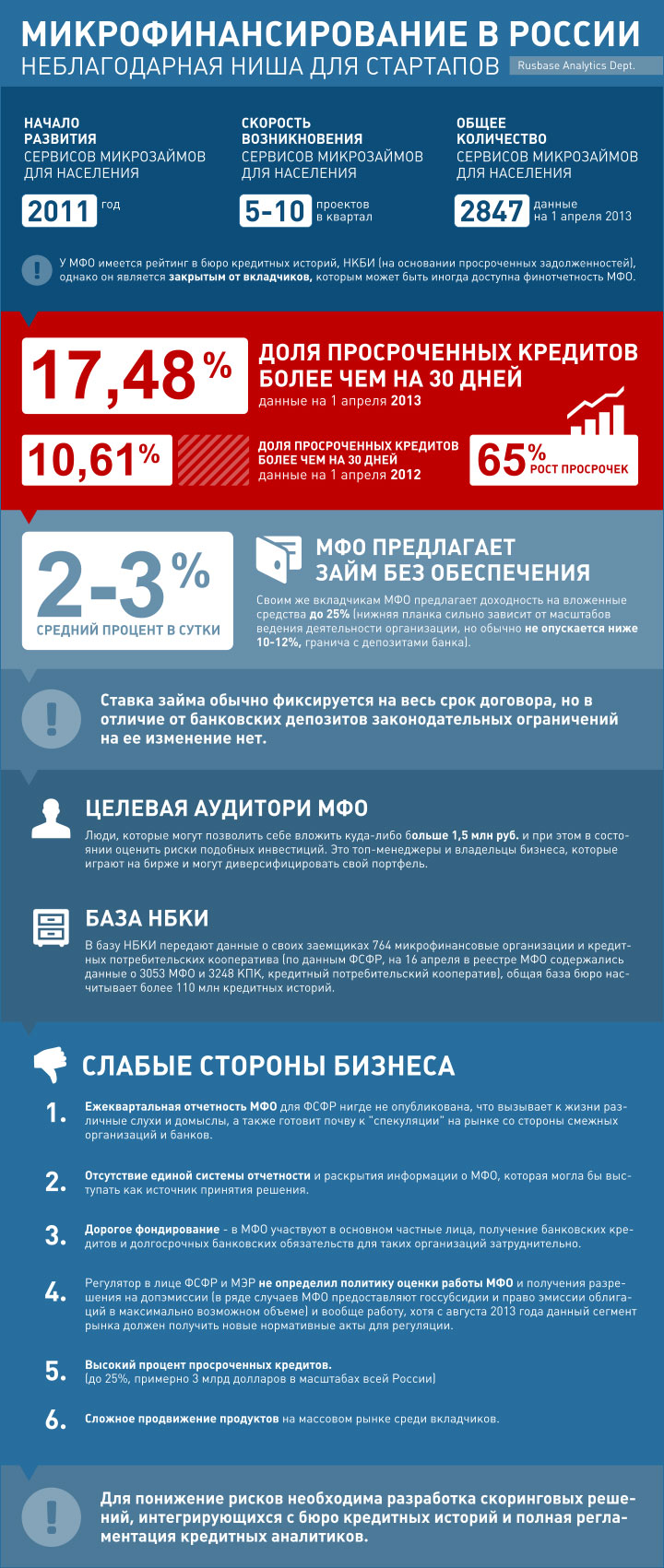

Российский рынок микрофинансовых организаций берет свое начало с 2011 года, когда на нем начали образовываться первые организации, предоставляющие необеспеченные микрозаймы (до 1 млн рублей) в большинстве своем частным и в некотором количестве юридическим лицам, имеющие в своей основе существовавшие с 90-х годов кредитные потребительские кооперативы. Кардинальным отличием от обычных союзов пайщиков является то, что МФО предоставляет свои услуги без банковской лицензии, привлекает средства частных лиц с ограничением в максимальную сумму 1,5 млн руб в виде договоров займа с выплатой процентов от использования денег частному лицу, векселей и облигационных займов и страхует подобные вложения в добровольном порядке. Также возможна организация МФО на основе банковских кредитов.

Примечание: в связи со вступлением в силу закона о мегарегуляторе финансового рынка, изданный президентом РФ В.В. Путиным указ "Об упразднении Федеральной службы по финансовым рынкам, изменении и признании утратившими силу некоторых актов президента РФ" с 1 сентября 2013 года отменит регулирование МФО ФСФР и передаст его ЦБ РФ.

СОСТОЯНИЕ РЫНКА

Рынок на 1 апреля 2013 года насчитывает 2847 МФО. Структура собственности такой МФО чаще всего ООО, реже ЗАО, которое сдает обычную налоговую декларацию о своей деятельности плюс ежеквартальную отчетность по специальным формам службы ФСФР. У МФО есть также рейтинг в бюро кредитных историй, НКБИ (на основании просроченных задолженностей), однако он является закрытым от вкладчиков, которым может быть иногда доступна финотчетность МФО.

На рынке создана саморегулируемая организация (СРО) НАУМИР, которая отстаивает интересы таких организаций перед регулятором. В нее входят далеко не все организации, поэтому рынок можно условно разделить на три части – «белую», «серую» и «черную», соответственно, две последние на данный момент занимают до половины от всех организаций. Такие МФО ведут свою деятельность среди узкого круга лиц (например, родственников и близких людей, в том числе, возможны схемы с привлечением оргпреступности), так и просто занимаются мелким кредитованием физических лиц, не имея никаких маркетинговых активностей (максимум- распространение объявлений о своем существовании в местах скопления людей).

На 1 апреля 2013 доля кредитов, просроченных более чем на 30 дней, в портфеле микрофинансовых организаций выросла до 17,48%, с 10,61% по состоянию на 1 апреля 2012 (рост на 65%). Доля просроченных долгов в портфелях микрофинансовых организаций выросла за год более чем на 60%. Кредитование МФО замедляется так же, как банковское, и для организаций, выдающих микрозаймы, пришла пора вполне по-банковски начать работать над повышением качества своих кредитных портфелей.

БИЗНЕС-МОДЕЛЬ МИКРОФИНАНСОВЫХ ОРГАНИЗАЦИЙ В РОССИИ

Основной бизнес-моделью МФО в России является предоставление займа без обеспечения под высокий процент – до 2-3% в сутки. Своим же вкладчикам МФО предлагает доходность на вложенные средства до 25% (нижняя планка сильно зависит от масштабов ведения деятельности организации, но обычно не опускается ниже 10-12%, гранича с депозитами банка). Ставка займа обычно фиксируется на весь срок договора, но в отличие от банковских депозитов законодательных ограничений на ее изменение нет.

Есть и более рискованные варианты — например, выписка векселя на имя«вкладчика» на сумму вложений плюс проценты. В любом случае в отличие от депозита доход, полученный от МФО, облагается НДФЛ по ставке 13%, поэтому записанные в договоре 16-25% годовых превращаются в 14-22%. Займ представляет вложение фиксированной суммы (в последнее время она пополняется до предела в 1,5 млн руб), на которую можно получать регулярные проценты – каждый месяц, квартал, полугодие или год (чем дольше срок, тем выше процент). В некоторых случаях проценты могут капитализироваться, также допускается однократное снятие до 50% вложенной суммы. МФО широко применяют досрочное расторжение договора по желанию инвестора с выплатой дохода по льготной ставке.

Целевая аудитория МФО - люди, которые могут позволить себе вложить куда-либо больше 1,5 млн руб. и при этом в состоянии оценить риски подобных инвестиций. Это топ-менеджеры и владельцы бизнеса, которые играют на бирже и могут диверсифицировать свой портфель.

ТИПЫ ИГРОКОВ

На рынке МФО представлено два типа компаний в зависимости от типа привлекаемого капитала.

- Первый тип – госфонды МСБ, НКО и НП. Они похожи на принципу работы на банки и занимаются выдачей микрозаймов преимущественно ИП и юрлицам.

- Второй тип относится к массовому рынку для физлиц - в розничных продажах МФО – это частная коммерческая компания, которая имеет или собственные офисы, или агентскую сеть. Ставка может быть занижена в первые дни-месяцы кредитования до 0,2-1,5%, при этом срок кредитования может ограничиваться 1-52 днями (максимум – 1 год) без штрафов за досрочное погашения или расторжения договора. Деньги выдаются безналичными платежами или через денежные переводы.

В базу НБКИ передают данные о своих заемщиках 764 микрофинансовые организации и кредитных потребительских кооператива (по данным ФСФР, на 16 апреля в реестре МФО содержались данные о 3053 МФО и 3248 КПК, кредитный потребительский кооператив), общая база бюро насчитывает более 110 млн кредитных историй

СЛАБЫЕ СТОРОНЫ БИЗНЕСА

В целом, запуск стартапа в области микрозаймов в России крайне сомнителен в 2013 году ввиду сильного влияния внешних факторов:

- ежеквартальная отчетность МФО для ФСФР нигде не опубликована, что вызывает к жизни различные слухи и домыслы, а также готовит почву к «спекуляции» на рынке со стороны смежных организаций и банков

- нет единой системы отчетности и раскрытия информации о МФО, которая могла бы выступать как источник принятия решения

- низкое вовлечение МФО в рейтингование (из почти 3000 МФО в рейтинге Эксперта РА участвует около 20), несмотря на появление некоторых нормативных актов, упрощающих их работу;

- дорогое фондирование – в МФО участвуют в основном частные лица, получение банковских кредитов и долгосрочных банковских обязательств для таких организаций затруднительно

- регулятор в лице ФСФР и МЭР не определил политику оценки работы МФО и получения разрешения на допэмиссии (в ряде случаев МФО предоставляют госсубсидии и право эмиссии облигаций в максимально возможном объеме) и вообще работу, хотя с августа 2013 года данный сегмент рынка должен получить новые нормативные акты для регуляции.

- высокий процент просроченных кредитов (до 25%, примерно 3 млрд долларов в масштабах всей России)

- сложное продвижение продуктов на массовом рынке среди вкладчиков

СИЛЬНЫЕ СТОРОНЫ БИЗНЕСА

Вместе с тем у таких бизнесов есть и сильные стороны.

Во-первых, микрозаймы - достаточно сформированная отрасль – за 2 года существования количество «старых», то есть появившихся с начала 2011 года после закона о микрофинансовой деятельности, МФО превышает 64% (в конце 2011 года – менее 50%).

Наличие на рынке нескольких крупных игроков, имеющих хорошую финансовую базу (большой уставной капитал, дешевое фондирование, большие оборотные средства) и технологическое оснащение (ИТ-решения для ведения бизнеса), дает также дополнительные преимущества для открытия такого бизнеса.

Есть также и привлекательность МФО для инвесторов, использующих их как возможность диверсификации своих активов (в том числе, как частный случай краудинвестирования).

В отличие от других финансовых организаций, МФО могут работать по УСН и объединяться со страховым бизнесом (страхование вкладов, просроченной задолженности). Очевидно, что для открытия стартапа в области микрозаймов для многих нужен просто только первоначальный капитал, юрлицо и посадочная страница в Сети.

СЛОЖНОСТИ, С КОТОРЫМИ МОЖНО СТОЛКНУТЬСЯ ПРИ ЗАПУСКЕ СТАРТАПА В СФЕРЕ МИКРОФИНАНСИРОВАНИЯ

Для регулирования рынка МФО в России возникли уже требования регулятора о минимальном размере уставного капитала, а также резерва на возможные потери. Большинство МФО организуются как обычное ООО (уставной фонд – 10 тыс р) и имеют мизерный резерв. Аналогичный эффект несут в себе изменения в законодательстве, ограничивающие доходную ставку и ставку кредита, запрет на деятельность МФО. Наконец, масла в огонь подливает отсутствие готовых ИТ-решений для работы МФО (управление портфелем, проверка анкет, работа с просрочками), скоринга, управления активами, бухгалтерией.

Регулирование рынка МФО на данный момент определено только законом о микрофинансовых организациях и ГК РФ, при этом согласно ГК выдавать займы может кто угодно, поэтому вместе с регулируемой индустрией МФО продолжает существовать серое кредитование, люди продолжают кредитоваться в нелегальных компаниях.

Это не значит, что реестр ФСФР совсем ничего не говорит клиенту - просто на практике так получается, что клиент, которому нужно срочно откредитоваться, не всегда задумывается о том, регулируется эта компания или нет. В 2011 году для этих целей была попытка создать институт финансового омбудсмена, руководствуясь принципом, что перетащить людей из серых МФО насильно не получится, но можно дать большую информацию и большую защиту — более дружелюбный инструмент разрешения споров, чем суд.

Для понижения рисков необходима разработка скоринговых решений, интегрирующихся с бюро кредитных историй и полная регламентация кредитных аналитиков

Нашли опечатку? Выделите текст и нажмите Ctrl + Enter

Материалы по теме

- 1 ABC-анализ в бизнесе: что такое, для чего нужен и как проводится

- 2 Инструменты на основе ИИ, которые помогают предотвращать травмы на производстве

- 3 Бизнес-модель open source: как зарабатывают на альтруизме

- 4 Сложная продуктовизация: как вывести разработанный программный продукт на рынок и добиться его монетизации

- 5 Адаптация рынка мобильной разработки: что изменилось за последние годы?