Михаил Лобанов, партнер венчурного фонда Target Global и управляющей компании Target Asset Management, сравнивает две крупные P2P-платформы – LendingClub и Prosper. Как думаете, что оказалось выгоднее для инвесторов?

Глава 1: Почему LendingClub упал так низко

Глава 2: LendingClub отчитался лучше ожиданий

Глава 3: Prosper vs LendingClub: что выгоднее?

Глава 4: Громкое судебное дело изменит P2P-отрасль в США

22 декабря 2015 года LendingClub вслед за крупнейшими американскими банками поднял свои процентные ставки на 0.25% после соответствующего увеличения ставки ФРС. Поскольку целевой аудиторией P2P-платформ являются заёмщики, которые берут кредиты для рефинансирования долга по кредитной карте, решение LendingClub было естественным в условиях повышения стоимости денежных средств в экономике в целом – и не должно было повлиять на количество пользователей на платформе.

В январе 2016 года LendingClub снова поднял ставки, на этот раз – чтобы более точно отразить уровень кредитного риска на рынке.

Совокупное изменение ставок составило 0.57% в среднем по займам разных классов. Появление информации о повышении ставок, а также выпущенный LC Advisors (дочерняя компания LendingClub) отчет о превышении уровня дефолтов LendingClub ожидаемого уровня в два раза негативно отразились на стоимости акций компании и снизили её капитализацию на $100 млн, несмотря на отсутствие реальных на то причин. Как выяснилось позже, информация была отражена некорректно, и дефолты соответствовали прогнозируемым LendingClub.

15 февраля 2016 года Prosper также поднял процентные ставки по своим займам.

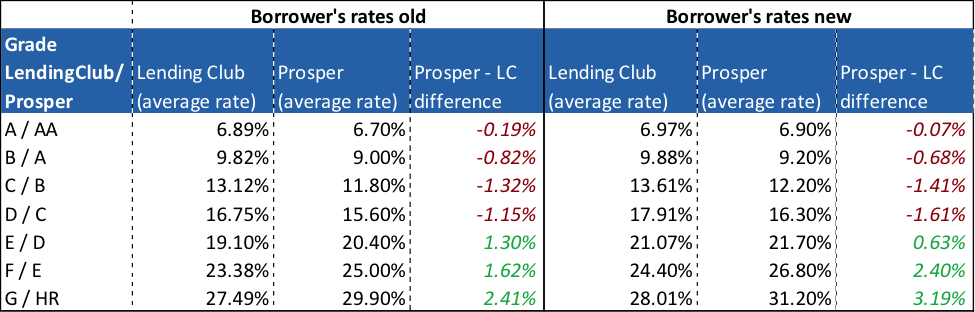

Компания проинформировала инвесторов об изменении в отдельном письме, приложив сравнение текущего и будущего уровня ставок и соответствующих изменений в ожидаемой доходности по займам. Изменение ставок должно отразить повышающийся уровень риска при предсказании нестабильных рыночных условий в будущем. При этом компания отметила, что пока не видит ухудшения кредитного качества. Средняя ставка по займам Prosper выросла на 1.4% с 13.5% до 14.9%. Для класса займов HR с наиболее высоким уровнем риска изменение достигло 3.19%. Таблица ниже предоставляет более полную информацию об изменении ставок для Lending Club и Prosper соответственно.

Как видно из таблицы выше, Prosper проводит более консервативную политику с точки зрения управления рисками по сравнению с LendingClub – ставки по займам для наиболее качественных заемщиков (классы A-C) ниже на Prosper (что привлекает на платформу более качественных заемщиков), в то время как ставки для менее качественных заемщиков на Prosper существенно выше. Такая политика в области процентных ставок позволяет Prosper увеличивать объем выданных кредитов в первую очередь за счет заемщиков с более низким уровнем риска. Как видно из таблицы выше, Prosper стабильно следует этой стратегии, и такая ситуация наблюдалась как до последнего повышения ставок Prosper, так и после него.

Повышение ставок выгодно инвесторам в займы через обе платформы.

Среднее повышение по обеим платформам составило от 0.5 до 1%, что при чистой доходности инвестора (с учетом дефолтов и комиссий платформ) в 7.5–8.0% годовых является значимым увеличением.

Материалы по теме:

LendingClub отчитался лучше ожиданий

Особый путь российского финтеха

Смогут ли мессенджеры вытеснить мобильный банкинг?

Как устроен рынок P2P-кредитования в России и за рубежом

Российский фонд Target Ventures инвестировал $13 млн в Prosper

Runa Capital инвестировал $3 млн в сервис автоматизации P2P-кредитования

Видео по теме:

Нашли опечатку? Выделите текст и нажмите Ctrl + Enter

Материалы по теме

- 1 У ВТБ появились b2b-переводы через Систему быстрых платежей

- 2 Практическое руководство по внедрению искусственного интеллекта в банкинг

- 3 Что такое эквайринг и зачем он нужен бизнесу

- 4 Роль криптовалют и Fintech в процессе финансового включения

- 5 Эволюция ML-сервисов в микрофинансовых организациях и советы по внедрению