«Предприниматель всегда должен быть начеку!». Реакция юриста на историю про 10 тысяч оштрафованных ИП

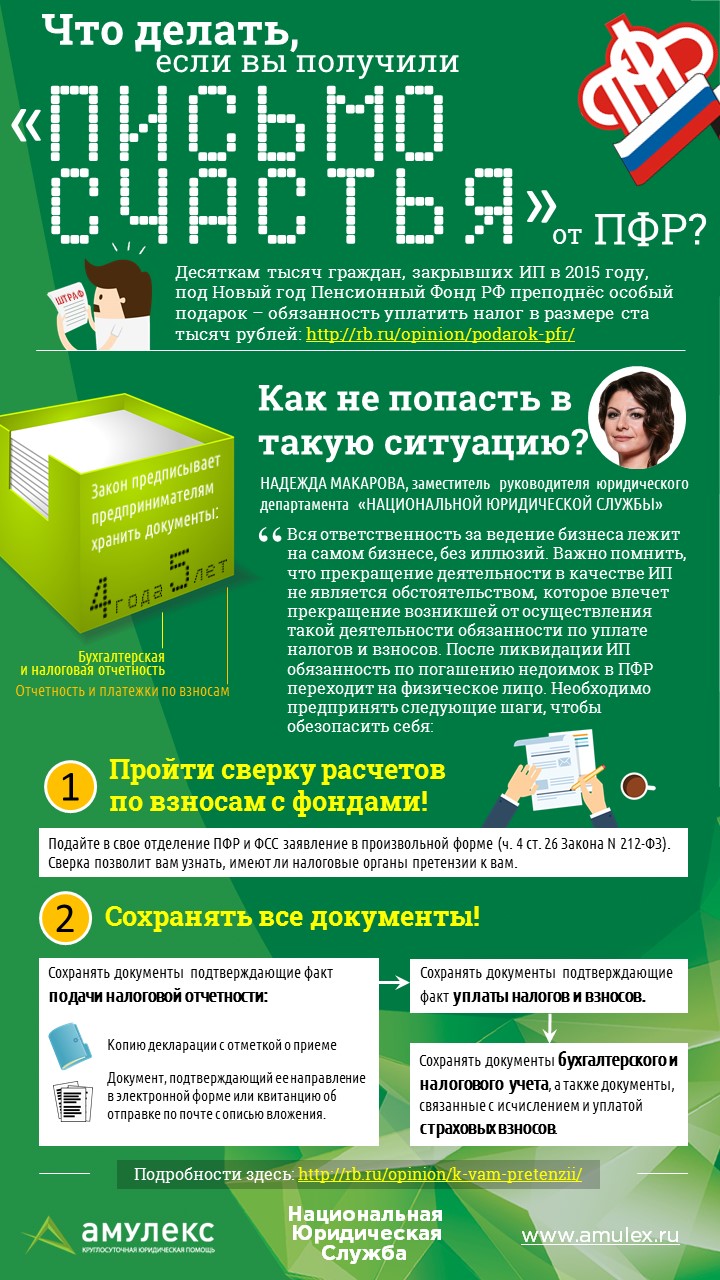

В середине января мы поделились с вами смешной, но правдивой историей о десяти тысячах ИП, которым под Новый год Пенсионный Фонд РФ преподнёс особый подарок – обязанность уплатить налог в размере ста тысяч рублей.

Надежда Макарова, заместитель руководителя юридического департамента Национальной юридической службы, объяснила, что это было и рассказала, как не попасть в такую историю.

Смешно, но правда

Малоприятная ситуация сложилась для граждан, закрывших ИП в 2015 году. К концу 2016 года они получили «письмо счастья» от ПФР. Нежданно-негаданно оказалось, что все эти люди должны государству весомые суммы.

Поражает массовость бедствия – по данным источника – 10 тысяч ИП. Не это ли лучший показатель «отлично» отлаженной работы по межведомственному обмену информацией.

Предприниматель всегда должен быть начеку и следовать несложным правилам ведения и закрытия бизнеса.

До 2011 года для закрытия ИП предпринимателю было необходимо представить в регистрирующий орган справку из ПФР, подтверждающую отсутствие недоимок. От подобной практики государство отказалось, так как представители власти сочли излишним предоставление информации одновременно из двух источников – налоговый орган и сам предприниматель.

Предполагалось, что ПФР выдаст справку об отсутствии задолженности у ИП по запросу налогового органа, поступившего в порядке межведомственного Соглашения ФНС России N ММВ-27-2/5, ПФР N АД-30-33/04сог от 22.02.2011 «По взаимодействию между Федеральной налоговой службой и Пенсионным фондом Российской Федерации».

А налоговая служба направляет ПФР сведения о доходах ИП, исходя из представленной им налоговой отчётности, в срок не позднее 15 июня года, следующего за отчетным (основание — Федеральный закон от 24.07.2009 N 212-ФЗ «О страховых взносах в Пенсионный фонд Российской Федерации, Фонд социального страхования Российской Федерации, Федеральный фонд обязательного медицинского страхования» (далее – Закон) (утратил силу с 01.01.2017).

То есть у ИП существует обязанность сдавать ежегодно отчетность в налоговые органы, а они предоставляют информацию об этом в порядке межведомственного взаимодействия, например, в ПФР.

Звучит лучше, чем работает в реальности. Вся ответственность за ведение бизнеса лежит на самом бизнесе, без иллюзий. Важно помнить, что прекращение деятельности в качестве ИП не является обстоятельством, которое влечет прекращение возникшей от осуществления такой деятельности обязанности по уплате налогов и взносов.

После ликвидации ИП обязанность по погашению недоимок в ПФР переходит на физическое лицо.

Как избежать проблем?

- Ежегодно сдавать налоговую отчетность в порядке, установленном законом. Важно хранить документы, подтверждающие факт ее подачи, например: копию декларации с отметкой о приеме; документ, подтверждающий ее направление в электронной форме или квитанцию об отправке по почте с описью вложения.

- Уплачивать налоги и взносы, сохраняя документы, подтверждающие факт уплаты.

- Хранить документы бухгалтерского и налогового учета, а также документы, связанные с исчислением и уплатой страховых взносов в течение срока, установленного законом.

Хранение документов очень важный момент, на который, к сожалению, предприниматели не всегда обращают внимание. Закон предписывает предпринимателям обеспечивать сохранность документов бухгалтерской и налоговой отчетности в течение – 4 лет, а отчетность и платежки по взносам – 5 лет.

Что будет в 2017?

С 1 января 2017 г. вопросы исчисления и уплаты страховых взносов на обязательное пенсионное и медицинское страхование регулируются гл. 34 части второй НК РФ.

Взыскание страховых взносов, зачет и возврат переплаты по ним, а также иные вопросы, не установленные гл. 34 НК РФ, регулируются положениями части первой НК РФ. Контроль за исчислением и уплатой страховых взносов, в том числе путем проведения налоговых проверок, осуществляют налоговые органы (п. 1 ст. 30, п. 1 ст. 82 НК РФ).

Переходные положения

Расчеты и контроль по страховым взносам, в том числе уточненные, в том числе вопросы о возврате переплаты, за отчетные (расчетные) периоды, истекшие ДО 1 января 2017 г., представляются в соответствующие органы ПФР и ФСС РФ в порядке, действовавшем до указанной даты (ст. ст. 23, 24 Федерального закона от 03.07.2016 N 250-ФЗ).

При возникновении каких-либо вопросов по состоянию расчетов по периодам, предшествующим 2017 году – обращаться следует в ПФР и ФСС РФ.

А вот взыскивать недоимку (пени, штрафы) по взносам, включая начисленную за периоды ДО 2017, будут налоговые органы (п. 2 ст. 4 Закона N 243-ФЗ, Информация ФСС). Данные о недоимках по состоянию на 01.01.2017 они получат от внебюджетных фондов (Письма ФНС от 13.07.2016 N ЗН-4-1/12598@, от 13.07.2016 N ЗН-4-1/12599).

Совет

Стоит пройти сверку расчетов по взносам с фондами. Для этого подайте в свое отделение ПФР и ФСС заявление в произвольной форме (ч. 4 ст. 26 Закона N 212-ФЗ). Сверка позволит вам узнать, имеют ли налоговые органы претензии к вам.

Материалы по теме:

«Так и живём, как в анекдоте». 10 тысяч ИП получили подарок от Пенсионного фонда

«Иметь опцион гораздо лучше, чем не иметь»: как оформить право на долю в стартапе

Внимание, бизнес: за взятку в 25 тысяч на компанию может быть наложен штраф в миллион рублей

Компании в форме ООО с каждым годом контролируются все жестче. Как защитить свои интересы

Холодные звонки грозят вам штрафом до 500 тысяч рублей. Как себя обезопасить?

Нашли опечатку? Выделите текст и нажмите Ctrl + Enter

Популярное

Налог на прибыль организаций

Материалы по теме

-

Пройти курс «Где взять деньги на бизнес»

- 1 Входит ли служба в армии в трудовой стаж, кому засчитывается служба Есть условие, чтобы стаж службы был учтен 15 апреля 09:54

- 2 «Альфа-Банк» тестирует ИИ-ассистента для юристов К пилоту присоединились более 150 сотрудников правового департамента банка 04 апреля 17:08

- 3 Партнерское соглашение: какие виды бывают и как его правильно составить Открыли бы совместное предприятие? 10 марта 23:30

- 4 Как проверить контрагента: сервисы и способы для проверки на благонадежность Красивый офис — не гарантия 05 марта 18:16