Люди едут лечиться в регионы, потому что там дешевле – исследование рынка платной медицины

Аналитики РБК изучили рынок медицинских услуг в России и приводят основные находки из исследования: какой объем приходится на теневые платежи, почему россияне занимаются медицинским туризмом и как сектору удалось не просесть в кризис.

Мы публикуем главное, а подробнее с отчетом можно познакомиться здесь.

Кому в медицине деньги платить

Рынок медицинских услуг в России делится на две основные части: это страховая медицина, которая делится на обязательное и добровольное медицинское страхование, и коммерческая медицина.

По российским законам платные услуги имеют право оказывать все лечебные учреждения: государственные, ведомственные госпитали и медсанчасти, представительства зарубежных медучреждений, частные отечественные клиники, частнопрактикующие врачи (индивидуальные предприниматели). Поэтому у российского рынка – в отличие от более развитых европейских – есть своя специфика – «теневые» платежи.

Итак, на рынке есть три сегмента:

- «Легальный» рынок платных медицинских услуг с официальными кассовыми платежами;

- Рынок добровольного медицинского страхования (ДМС);

- «Теневой» рынок платных медицинских услуг: это деньги, уплаченные «в карман» врачам мимо кассы или «подарки», а также средства частных клиник, полученные официально, но выведенные из-под налогов.

Динамика структуры рынка платных медицинских услуг в России 2005-2016 гг., %

Источник: оценки РБК Исследования рынков

Структура рынка

Доля «теневого» сегмента рынка сокращается с каждым годом. Если в 2005 году на него приходилось более половины объема рынка платных медицинских услуг (51%), то по итогам 2016 года – всего 22%.

Причина динамики – рост заработных плат врачей в государственных клиниках, более жесткий контроль в частных медицинских учреждениях, более высокая осведомленность пациентов и увеличение доли частных клиник, работающих официально.

Доля «легального» сегмента рынка платных медицинских услуг увеличилась почти в два раза за последние 11 лет – с 33% в 2005 году до 64% в 2016 году. Рост сегмента продолжится за счет снижения объема «теневых» платежей. Доля сегмента ДМС на российском рынке практически не меняется в течение последних 11 лет и находится в пределах 14-16%.

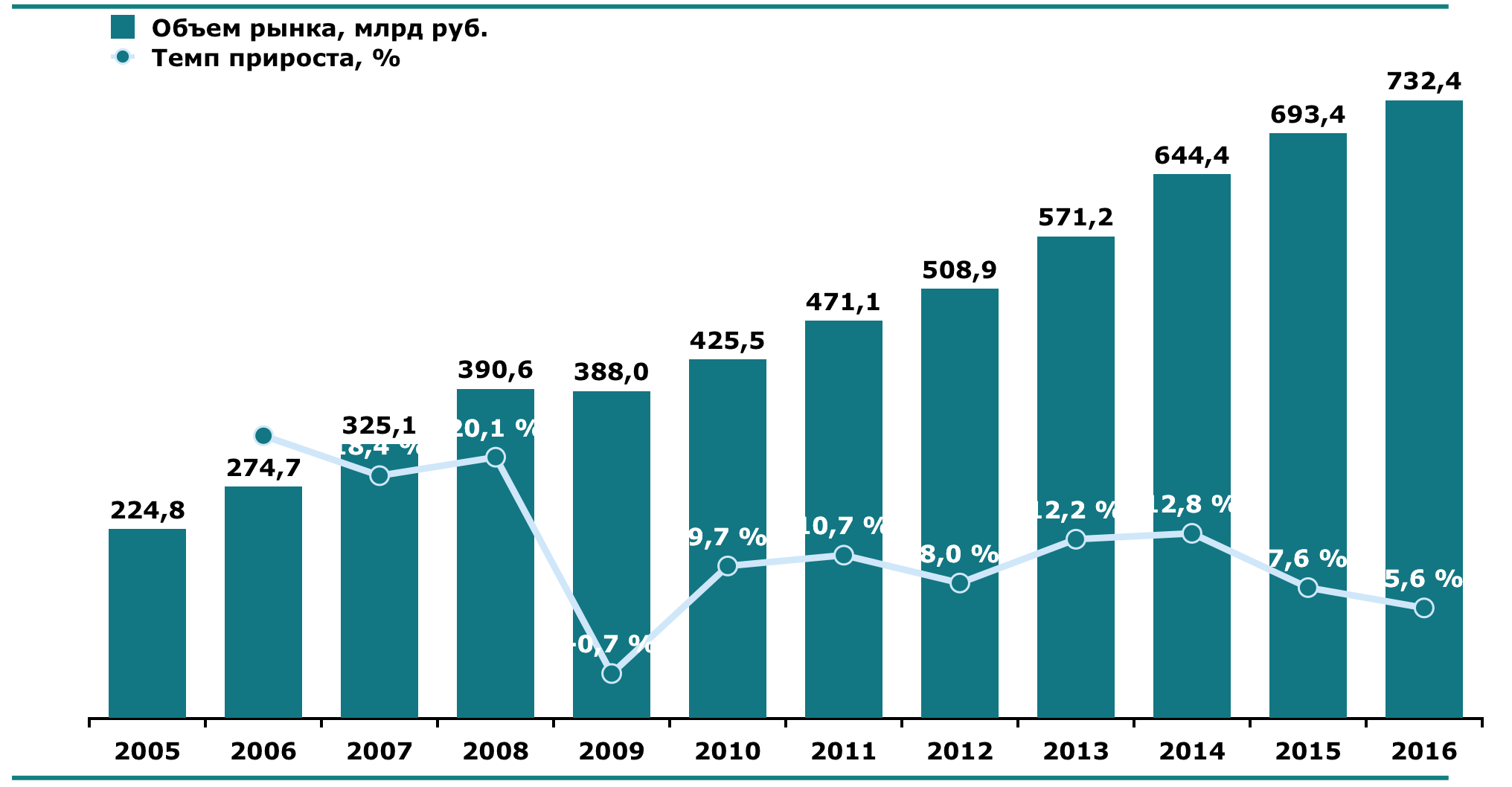

По оценкам аналитиков РБК Исследования рынков, в 2016 году объем рынка платных медицинских услуг составил 732,4 млрд руб. Он вырос на 39 млрд руб. или на 5,6% по сравнению с предыдущим годом.

Динамика роста рынка

Последние 11 лет рынок платных медицинских услуг растет (за исключением небольшого падения в кризисном 2009 году).

- С 2005 года рынок вырос более чем в 3 раза, а с 2006 года по 2008 год сектор рост на 18-22% в год.

- На фоне кризиса рынок перестал расти, а в 2010 году начал восстанавливаться. Темп прироста объема платных медицинских услуг примерно равнялся инфляции, а объем услуг почти не менялся.

- В 2012 году количество платных услуг начало расти – главным драйвером стало невысокое качество бесплатной медицины.

- В 2014-2016 годах на фоне сложной макроэкономической ситуации в стране ожидалось замедление темпов роста рынка. Некоторые эксперты и аналитические агентства прогнозировали снижение затрат на здравоохранение и государства, и самих пациентов.

Однако ситуация была обратной. В 2014 году рынок вырос на 12,8%: выросло количество услуг и цены на них. В 2015-2016 годах рост российского рынка платных медицинских услуг продолжился. Темпы прироста (в номинальных ценах) составили 7,6% и 5,6% соответственно – это, однако, стало возможным благодаря росту цен на услуги.

Кризис и причины роста рынка

Итак, в разгар кризиса 2015-2016 годов рынок развивался по инфляционной модели и не рос количественно (или в сопоставимых ценах). Однако по сравнению с многими другими потребительскими рынками, испытавшими существенное снижение не только в текущих, но и в сопоставимых ценах, ситуация на рынке медицинских услуг была более оптимистичной.

Причин несколько. Самая очевидная – повышение цен на многие услуги в российских клиниках. Есть и специфика рынка: люди не могут отложить или отказаться от некоторых медицинских услуг.

Кроме того, произошла так называемая оптимизация в сфере здравоохранения: государственных клиник стало меньше, поэтому россиянам пришлось обращаться в частные клиники или платить за дополнительные услуги в государственных.

Медицинский туризм

Согласно данным Российской ассоциации медицинского туризма (АОММТ), в предыдущем году внутренний медицинский туризм вырос на 16%. Если в 2015 году в других городах РФ лечились 7-8 млн человек, то в 2016 году – уже более 9 млн человек. Объем затрат на лечение в регионах России пациентов из других городов составил 240 млрд руб.

Наиболее популярное направление внутреннего медицинского туризма – стоматология. По данным АОММТ, доля россиян, стремящихся сэкономить на лечении за счет поездок в регионы, в настоящее время не превышает 4-6%:

- 32% всех оказанных медицинским туристам услуг приходится на стоматологию,

- 23% – на гинекологию и урологию,

- 12% – на косметологию,

- 8% – на офтальмологию,

- 5% – на кардиологию.

Основная цель поездок в регионы – экономия. В Москву и Санкт-Петербург едут за сложным лечением, требующим новейших технологий и высокой квалификации врачей.

Вместе с тем падение курса рубля привело к притоку иностранных медицинских туристов в страну (преимущественно в Москву и Санкт-Петербург). Согласно данным Минздрава РФ, за предыдущий год въездной медтуризм в Россию вырос на 56%. По оценке Российской ассоциации медицинского туризма, в 2016 году Россию с целью получения медицинского обслуживания посетило около 20 тыс. туристов из других стран.

Среди наиболее востребованных направлений – стоматология (имплантация и протезирование), урология и гинекология (в основном ЭКО), пластическая хирургия, травматология, сердечно-сосудистая хирургия, ортопедия и офтальмология.

Прогнозы

Согласно прогнозам РБК Исследования рынков, в 2017 году рынок платных медицинских услуг в России продолжит умеренный рост – 7,3% по сравнению с прошлым годом.

Основной прирост обеспечит «легальный» сектор, который по итогам 2017 года вырастет до 526,2 млрд руб. (то есть на 11,5% по сравнению с 2016 годом). В последние 2 года основной причиной роста номинальной стоимости услуг в «легальном» секторе была инфляция, то в 2017-2018 годах в игру вступят и другие факторы – например, повышение оборота.

В ближайшие годы часть бесплатных медицинских услуг станет платной. Благодаря этому вырастет «легальный» сегмент и сократится объем «теневых» платежей вне кассы.

Также на рост как «легального» сектора, так и рынка в целом повлияет оптимизация. В 2017-2018 годах реальные располагаемые доходы населения, по прогнозам МЭР, наконец, перестанут падать и даже продемонстрируют незначительный рост: это означает постепенное возвращение потребительской уверенности и оживление на многих потребительских рынках.

Материалы по теме:

Как победить старость (или заработать на желании других её победить)

Медицинские карты россиян переведут на блокчейн

Как врачи применяют виртуальную реальность на практике

Какие гаджеты нужны тем, кто проводит на стуле больше трех часов в день

Нашли опечатку? Выделите текст и нажмите Ctrl + Enter

Популярное

Налог на прибыль организаций

Материалы по теме

-

Пройти курс «Выбор системы налогообложения»

- 1 Бум на дубайский шоколад вызвал глобальный дефицит фисташек Из-за ажиотажного спроса растут цены на этот вид орехов 21 апреля 14:34

- 2 Что такое Snapchat: полное руководство по приложению Гид для взрослых по самому популярному приложению в мире подростков 21 марта 13:16

- 3 Топ-10 самых востребованных языков программирования в 2025 году Сохранится ли лидерство Python? 12 марта 19:53

- 4 Как подготовить локальный бизнес к летнему сезону: советы и идеи К сезону лучше готовиться заранее 03 марта 16:20