Упор на десктоп, рост популярности маркетплейсов — как проходит цифровизация российских банков

Продолжаем выпуск материалов с результатами исследований агентства SDI360º, которые отражают уровень цифровизации российского бизнеса. Новое исследование посвящено банкам. Деталями поделился Владислав Ледовский, автор коммуникационного агентства SALO.

До этого аналитическое агентство SDI360º изучало девелоперов, частные клиники, страховые компании и DIY-ритейл — к этим сферам потребитель обращается по мере необходимости, а вот с банками многие взаимодействуют ежедневно.

Для анализа агентство цифрового аудита выбрало 100 банков: от крупнейших игроков на рынке до совсем маленьких, о которых вы могли и не слышать. Все компании оценили по 36 параметрам, за каждый из которых можно получить максимум 10 баллов.

Команда SDI360º заключила, что в целом банковская сфера цифровизирована достаточно хорошо, особенно крупнейшие ее игроки. А вот мелкие банки сильно отстают и, кажется, не особенно беспокоятся по этому поводу: они обслуживают небольшое число клиентов, которые приходят с конкретными запросами.

10 главных выводов исследования

- Большие расходы на PR не гарантируют лучшую цифровизацию

В первой пятерке рейтинга SDI360º оказались, что неудивительно, крупнейшие игроки: «Альфа-Банк», «Райффайзенбанк», «Тинькофф Банк», Сбербанк и «Открытие». Но вот что интересно: Сбербанк занял только четвертое место, несмотря на все свои усилия и огромные расходы на продвижение: 2,9 млрд рублей за 2020 год.

При этом у Сбербанка действительно хорошие показатели цифровизации, но у конкурентов либо все так же, либо чуть-чуть лучше. Например, у «Альфа-Банка» и «Райффайзенбанка» меньше подписчиков в соцсетях, но они активнее.

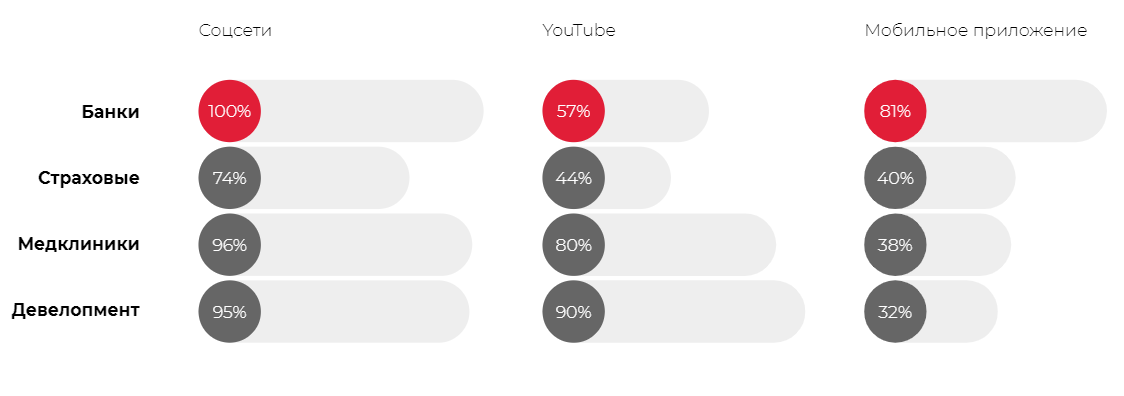

- Банки цифровизированы лучше других сфер, которые уже исследовало агентство SDI360º

Многие игроки на рынке достаточно хорошо представлены в digital-среде. Они активно используют соцсети в своей маркетинговой стратегии, а некоторые банки уже ведут аккаунты на не самых «очевидных» площадках. Например, в TikTok и «Яндекс.Дзен».

При этом банки находятся в жесткой конкуренции. «Альфа-Банк» победил в рейтинге цифровой зрелости и набрал 260 баллов из 360, а «Тинькофф» и «Райффайзен» — по 255. Все они будут и дальше активно цифровизироваться, поэтому лидеры рейтинга могут очень скоро поменяться местами.

- Банки делают ставку на десктопные версии сайтов и приложения для смартфонов, а мобильные версии развивают меньше всего

У многих компаний есть достаточно хорошие сайты с большим количеством полезной информации и удобным дизайном, иногда они даже могут объединять сразу несколько бизнесов. Например, у «Тинькофф» можно не только взять кредит, но и застраховать жизнь или купить билеты на самолет.

Но зачастую эти сайты работают хорошо только на компьютерах: мобильные версии медленнее загружаются и могут иметь урезанную функциональность. На это есть как минимум две причины. Во-первых, 62% пользователей используют десктопные версии банковских сайтов. Во-вторых, банки предпочитают развивать мобильные приложения. А все благодаря их большей функциональности и удобству в сравнении с мобильными версиями сайтов.

- YouTube — перспективное направление для развития банковского интернет-маркетинга

Из соцсетей банки активнее всего используют Instagram, хотя он и приносит трафик только 11% компаний, которые ведут там страницы. При этом большинство игроков на рынке практически никак не развивает YouTube.

Это открывает большие возможности. YouTube — второй по посещаемости сайт в мире и самая популярная соцсеть в России, по данным Mediascope. Его аудитория — более 44 млн пользователей. При этом только 57% российских банков создали там свои каналы, а из них только 13% инвестируют в развитие на платформе.

Однако, несмотря на такие низкие показатели активности, на YouTube и «ВКонтакте» приходится более половины (55%) трафика. А при должном внимании к этой площадке можно будет добиться еще более впечатляющих результатов.

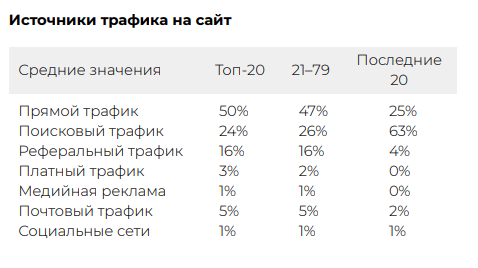

- Большая часть клиентов приходит из «бесплатных» каналов, но банки все равно много тратят на рекламу

Через условно бесплатные каналы — прямой и поисковый трафик — приходит 74% аудитории банковских сайтов. При этом у американских банков этот показатель выше 90%.

Агентство SDI360º считает, что это связано с агрессивной рекламной стратегией российских банков. Они выделяют огромные суммы на digital-рекламу: в 2020 году Сбербанк потратил 2,9 млрд рублей и стал самым крупным рекламодателем в России, а «Тинькофф» — 1,8 млрд и вошел в десятку.

- Банки ищут новые способы общения с аудиторией

Один из наиболее важных параметров для всех компаний — упоминаемость в СМИ, соцсетях и других источниках. Чтобы добиться в этом успеха, PR-менеджеры ищут новые стратегии.

Крупные банки активно сотрудничают с блогерами и актерами. За примерами далеко ходить не надо: Моргенштерн и «Альфа-Банк», Бондарчук и «Газпромбанк». Так они пытаются расширить свою целевую аудиторию за счет поклонников медиаперсон.

Другим хорошим способом обратить на себя внимание стало ведение собственных информационных порталов. Так, «Тинькофф» создал популярное бренд-медиа о финансах «Т–Ж». Это формирует имидж и узнаваемость бренда, а также показывает, что «Тинькофф» разбирается в деньгах, а значит, его продуктам можно доверять.

- Мессенджеры — перспективная площадка для общения с клиентами

Мессенджеры — одни из самых популярных приложений среди владельцев смартфонов. Кроме того, чаще всего клиенты общаются с бизнесом именно через такие сервисы. Банкам стоит активно использовать все доступные мессенджеры, чтобы достичь большего охвата. Начать лучше с наиболее популярных — Telegram и WhatsApp — а потом развивать и другие приложения.

При этом большинство людей считает, что через мессенджеры можно общаться в любое время суток. Поэтому важно, чтобы клиентская поддержка была активна круглосуточно. Так у банков получится создать комфортную среду для общения с клиентами и по возможности продвигать дополнительные услуги в мессенджерах.

- Популярность банковских маркетплейсов будет расти

Исследователи из SDI360º делят маркетплейсы на три группы:

- технологические лидеры («Банки.ру», «Сравни.ру») — это крупные агрегаторы, которые предлагают удобный поиск нужных услуг;

- уверенные догоняющие («Выберу», Bankiros) — агрегаторы с меньшими возможностями для обработки заявок;

- Disruptors, или «разрушители» («Финуслуги») — получили такое название, потому что потенциально могут изменить рынок благодаря сквозному оформлению продуктов на сайте и наличию лицензии ЦБ.

Основная доля продаж через маркетплейсы приходится на небольшие (нишевые или региональные) банки, а для крупных игроков она обычно не превышает 1%. Роль таких финансовых супермаркетов будет расти на фоне общей тенденции к объединению сервисов в крупные агрегаторы вроде Ozon, «Яндекс.Маркет» и других.

- Клиенты читают отзывы и доверяют им

Исследование потребителей в возрасте от 18 до 34 лет показало, что 91% людей верит отзывам в интернете не меньше, чем личным рекомендациям. При этом важно, чтобы оценки были не только положительные — это вызывает подозрения. Поэтому не нужно препятствовать появлению «средних» отзывов, которые отмечают недостатки продукта, но не уходят только в негатив.

Кроме того, банкам не нужно стремиться к максимальной оценке: важнее отвечать на негативные отзывы и показывать готовность разобраться в ситуации.

Фото на обложке: fongbeerredhot/shutterstock.com

Нашли опечатку? Выделите текст и нажмите Ctrl + Enter

Популярное

Налог на прибыль организаций

Материалы по теме

-

Пройти курс «Как построить личный бренд»

- 1 Downdetector фиксирует сбои в СБП и ряде банков Среди них ВТБ, «Альфа-банк» и «Т-Банк» 05 апреля 10:44

- 2 «Альфа-Банк» тестирует ИИ-ассистента для юристов К пилоту присоединились более 150 сотрудников правового департамента банка 04 апреля 17:08

- 3 «Альфа-Банк» протестировал ИИ-решение МТС AI для персонализации клиентского сервиса Решение позволяет автоматически создавать персонализированные теги и сегменты клиентов 01 апреля 15:06

- 4 «Альфа-Банк» запустил автоматизированную биржу перевозки авто и техники для бизнеса Это первое в стране комплексное решение такого рода от банковской группы 01 апреля 15:04