Как вернуть страховку по кредиту?

Деньги можно вернуть, руководствуясь ФЗ №353

При получении кредита практически каждый заемщик сталкивается с необходимостью оформления дополнительных услуг. Самый распространенный вариант — предложение страховки. В статье узнаете, как вернуть страховку по кредиту, как составить заявление на возврат страховки по кредиту и какие страховки можно вернуть, а какие — нет.

Содержание

Что такое страховка по кредиту?

Это гарантия того, что банку вернутся кредитные деньги в ситуациях, когда должник не может вносить взносы из-за возникших жизненных обстоятельств, а также когда залоговый объект серьезно пострадал или утрачен.

Ситуации, в которых банк может рассчитывать на денежное возмещение:

- утрата заемщиком трудоспособности;

- смерть должника;

- неисполнение клиентом обязательств по выплатам;

- потеря работы;

- повреждение объекта страхования (затопление или пожар в квартире, угон автомобиля, нанесение ему ущерба).

Банки таким образом страхуют свои риски. Но для заемщика это дополнительная и не всегда оправданная финансовая нагрузка. Стоимость полиса может достигать 30% от суммы займа.

Иногда страхование — обязательная процедура. Но большинство защитных продуктов является добровольным, и от услуги можно отказаться даже после оформления полиса. Как вернуть деньги за страховку по кредиту — вопрос, волнующий многих заемщиков.

Как вернуть деньги за страховку?

Вернуть назад уплаченную страховщику премию можно на разных этапах сделки: в «период охлаждения», в течение срока действия договора, при досрочной выплате займа. Рассмотрим каждую из ситуаций подробнее.

1. В период охлаждения

После оформления полиса заемщику дается 14 дней для принятия окончательного решения о его необходимости. Если за это время человек передумал и хочет расторгнуть договор, ему возвращается полная сумма уплаченной премии.

Читайте по теме:

Как вернуть деньги за навязанные услуги

Как вернуть проценты по кредиту

Это справедливо только для ситуаций с добровольным страхованием.

Как вернуть банку страховку по кредиту:

- Написать заявление на возврат страховки по кредиту (с реквизитами своего счета) в двух экземплярах.

- Передать заявление и копии документов в банк или страховщику.

- На втором экземпляре заявления, которое остается у заемщика, компания должна проставить отметку с указанием даты приема документации (это нужно для подтверждения того, что она была передана в положенные сроки).

- В десятидневный срок средства должны поступить по указанным реквизитам. При задержке человек вправе обратиться с жалобой в контролирующие инстанции.

Важно: если в течение этих двух недель случился страховой случай, денежные средства страховщик не вернет.

2. По истечении двухнедельного срока

Еще один из вариантов того, как можно вернуть страховку по кредиту. Но полную сумму забрать не получится, как правило, страховщик удерживает премию частично, пропорционально сроку договорных обязательств.

Если в договоре не указана возможность возврата премии, ее можно получить, только доказав, что услуга была навязана. Для этого подается иск в суд с предоставлением доказательств неправомерного поведения финансовой организации (или страховщика). Если будет доказано, что заемщик был введен в заблуждение об обязательности оформления полиса, решение будет принято в пользу клиента.

3. При досрочном погашении кредита

Если заем выплачен раньше срока, можно частично вернуть уплаченные за неиспользованный период времени средства. Этот момент законодательно предусмотрен, даже если соответствующего пункта нет в договоре.

Как вернуть страховку по досрочному кредиту:

- если во время действия договора не наступал страховой случай, пишется заявление на частичный возврат денег с приложением необходимых документов;

- деньги обязаны перевести в семидневный срок.

Если кредит был выплачен в срок, деньги за полис не возвращаются. В этом случае окончание действия полиса совпадает со сроками в кредитном договоре и деньги не обязаны возвращать, поскольку услуга была оказана в полном объеме.

Какие страховки подлежат возврату?

Чаще всего в процессе оформления кредита банк предлагает такие виды страхования:

Жизни и здоровья

В случае смерти или тяжелой болезни должника бремя кредитных обязательств ложится на наследников или поручителей. При оформлении полиса и наступлении страхового случая обязательства по выплате долга будет нести компания-страховщик.

Читайте также:

К таким случаям относятся:

- длительная госпитализация,

- травма,

- смерть,

- инвалидность I и II группы.

В определенных ситуациях несчастный случай или смерть не признается страховым случаем. К примеру, если травма была получена при аварии, когда пострадавший находился в состоянии наркотического или алкогольного опьянения. Или при несоблюдении техники безопасности.

Риск потери работы

В этой ситуации компания-страховщик вносит платежи по кредитному договору определенный срок, в течение которого заемщик решает проблемы с работой.

Чтобы получить выплаты, заемщик должен быть признан официально безработным. Статус подтверждается соответствующей записью из трудовой или документом, выданным в службе занятости.

Обычно страховой случай — это вынужденная потеря работы. Но в некоторых случаях по договоренности со страховщиком он может распространяться и на другие ситуации:

- отказ в приеме на работу после окончания испытательного срока;

- увольнение по соглашению сторон;

- завершение срочного трудового договора.

Иногда полис предусматривает дополнительные выплаты на оплату ЖКУ.

Потеря права собственности

Титульное страхование оформляется при покупке недвижимости на вторичном рынке и защищает добросовестного приобретателя от потери собственности на квартиру.

Если после покупки квартиры появляются лица, претендующие на нее по закону — например, наследники, и сделка оспаривается и признается ничтожной, покупателю выплачивается денежная компенсация за утрату имущества.

КАСКО

Оформляется при автокредите и защищает от множества рисков, связанных с утратой или повреждением транспортного средства.

К таким рискам относятся:

- потеря авто в результате угона;

- повреждение в ДТП;

- кража автооборудования;

- повреждение в результате стихийных бедствий или вандализма;

- причинение ущерба сторонним лицам;

- потеря товарной стоимости.

В случае повреждения транспортного средства владелец получает денежную компенсацию или восстановление автомобиля за счет страховых средств.

ОСАГО

Страхуются риски причинения вреда чужому здоровью и имуществу в результате ДТП. При наступлении страхового случая страхователь возмещает пострадавшему лицу причиненный ущерб.

Оформляется при покупке автомобиля в любом варианте: при автокредите, по программе лизинга, за счет собственных средств.

Страхование залогового имущества

Защищает объект недвижимости в период действия ипотеки или автомобиль, находящийся в залоге.

Такими объектами могут быть:

- дом, комната или квартира;

- земельный участок;

- гараж или машиноместо;

- коммерческая недвижимость (складская, торговая, офисная);

- автомобиль или другое транспортное средство.

При наступлении непредвиденных обстоятельств, в результате которых произошла утрата или порча имущества, выплачивается денежная компенсация.

К таким случаям относятся:

- природные стихийные бедствия,

- пожар,

- затопление,

- взрыв,

- порча имущества со стороны третьих лиц.

Полис может оформляться на полную стоимость залогового имущества или на сумму займа.

Не все эти виды страхования являются необходимыми. Какой из них относится к добровольным процедурам, а что требуется оформить в обязательном порядке, указано в таблице.

| Вид страхования | Тип страховки |

| Жизни и здоровья | добровольная |

| Риски потери работы | |

| Титульное страхование | |

| КАСКО | |

| ОСАГО | обязательная |

| Имущество, находящееся в залоге |

Несмотря на необязательность оформления ряда страховых продуктов, отказ от них может повлиять на условия кредитования.

К примеру, при оформлении полиса кредит одобряется с небольшим первоначальным взносом, под более низкую ставку, в короткие сроки, с минимумом документов.

А отказавшимся от страховых продуктов клиентам увеличивают процент по кредиту, требуют предоставить дополнительные документы или поручителя, а также отказывают в одобрении займа.

Условия предоставления займа при наличии или отсутствии страхования указаны в кредитном договоре. Следует обратить внимание на следующую информацию:

- изменяется ли процентная ставка при отказе от страхования;

- варианты оплаты полиса (единовременно до конца действия кредитного договора или с ежегодным продлением);

- включена ли страховка-премия в ежемесячный платеж;

- итоговая стоимость полиса в процентном отношении к сумме кредита;

- процент покрытия суммы кредита;

- перечень ситуаций, не подпадающих под выплаты.

Основываясь на этих данных, перед принятием решения нужно просчитать целесообразность отказа от страховки. Вполне может оказаться, что при ее наличии условия для заемщика будут более выгодными.

Закон о возврате денег за страховку по кредиту

Деньги можно вернуть, руководствуясь Федеральным законом №353-ФЗ, ГК РФ (ст. 782) и указаниями Центробанка России. В законе указано, как вернуть страховку жизни по кредиту (в том числе, как вернуть страховку по потребительскому кредиту), и другим видам добровольного страхования.

Ключевые детали:

- Банкам, как и другим коммерческим структурам, запрещается навязывать физическим лицам допуслуги — в частности, страхование.

- Банк обязан проинформировать заемщика о добровольности процедуры. Человек сам принимает решение, нужны ли ему данные услуги.

- У заемщика есть право отказаться от добровольных видов страхования в двухнедельный период с полным возвратом уплаченной суммы, а также вернуть часть средств при досрочной выплате займа.

Кредитная организация имеет право повысить ставку по кредитной программе, если от клиента не поступили деньги за полис, или он решил отказаться от страхования.

Необходимые документы при возврате страховки

Чтобы вернуть средства, потребуются следующие документы:

- паспорт или другое удостоверение личности;

- заявление;

- полис;

- кредитный договор с банком;

- справка об отсутствии задолженности (для возврата части средств при досрочном погашении);

- квитанция, подтверждающая оплату полиса;

- реквизиты счета клиента для перечисления возвратных денежных средств.

В компанию-страховщик передаются копии документов. Оригиналы понадобятся для проверки или обращения в суд.

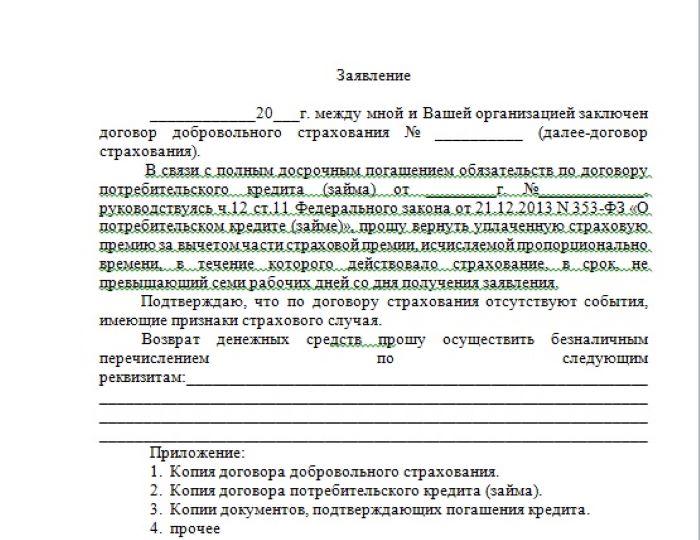

Образец заявления на возврат страховки по кредиту

После этого нужно поставить свои инициалы и подпись

Итоги

- Страховка по кредиту — гарантия возврата займа для банка при невозможности получить средства от заемщика, а также отсутствие необходимости для заемщика и его семьи выплачивать долг при возникновении неблагоприятных обстоятельств.

- По закону, вернуть деньги за полис можно полностью в двухнедельный срок после его оформления или частично при досрочной выплате займа.

- Как вернуть страховку банка по кредиту с законодательным обоснованием, указано в ФЗ №353-ФЗ.

- Многие страховые продукты — например, страхование жизни и здоровья заемщика, считаются добровольными, и от них можно отказаться. Страхование имущества, передаваемого банку в залог, — обязательная процедура, отказаться от нее нельзя.

- При отказе от оформления полиса банк может изменить условия кредитования в худшую для заемщика сторону.

- Для возврата денег необходимо предоставить необходимые документы в банк или компанию-страховщик.

Фото на обложке: Freepik

-

Партнёрский материал Альфа-Банк поддержал новый бизнес-фестиваль «Атланты Сити»: мероприятие собрало в Сочи 1700 человек 07 июля 2026, 16:33

-

Бизнес Не из гаража, а почти из холодильника: история Geely 01 июля 2026, 14:58

-

Автомобили Как машина для гонок стала символом тихих денег: история Bentley 09 июля 2026, 02:55

-

Автомобили Как приручить итальянского быка: история Lamborghini 07 июля 2026, 19:50

-

Автомобили От авиационных двигателей до электромобилей: история BMW 04 июля 2026, 10:16

-

Деньги Индексация пенсий в 2026 году: даты, проценты и расчёт прибавки 03 июля 2026, 18:12

-

Личное Криштиану Роналду. Как сын уборщицы первым в истории футбола заработал 1 млрд $ 06 июля 2026, 20:16

-

Личное Ли Шуфу. Как мальчик из китайской деревни основал Geely и купил Volvo 01 июля 2026, 20:17

-

Россия В России могут смягчить запрет на криптоплатежи — их разрешат использовать для операций с ценными бумаги и валютами 08 июля 2026, 17:25

-

Россия Разработчик электромобиля «Атом» массово задерживает зарплаты сотрудникам — работникам не платят уже 43 дня 08 июля 2026, 16:55

-

Банки WB Банк объявил о смене руководства — экс-глава компании перешёл в ВТБ и будет курировать сотрудничество с RWB 07 июля 2026, 14:20

-

Искусственный интеллект DeepSeek разрабатывает собственный ИИ-чип — компания хочет снизить зависимость от микросхем Nvidia и Huawei 08 июля 2026, 20:00

-

Россия 48% россиян считают питомцев частью семьи — миллениалы чаще других включают животных в круг близких 08 июля 2026, 19:30

-

Россия Минцифры усилит контроль за SIM-картами и массовыми звонками — расходы операторов уже оценили в 3 млрд ₽ 08 июля 2026, 18:30

-

IT Раскрыты новые детали iPhone Air 2 — инсайдеры показали двойной блок камер и новый лавандовый цвет 08 июля 2026, 18:00

-

Искусственный интеллект Госдума приняла закон о регулировании ИИ — маркировка нейросетевого контента может стать обязательной 08 июля 2026, 16:25