Уроки финансовой грамотности: учет полных затрат компании

Как грамотно управлять расходами

Станислав Сухинин, вице-президент по инвестициям в «МКБ-Капитал», дает на Rusbase уроки финансовой грамотности для индивидуальных предпринимателей. Предыдущую колонку о том, как правильно использовать ABC-метод, чтобы измерить расходы, можно почитать тут.

Сегодня поговорим о полных затратах компании и о том, как их классифицировать.

Учет затрат позволит установить конкурентные цены на товары

Грамотное управление затратами поможет вашей организации добиться максимально возможных результатов, обеспечив вас информацией, необходимой для принятия эффективных решений.

Учет полных (прямых и косвенных) затрат позволит определить, из-за каких из них произошел перерасход средств и, что немаловажно, установить конкурентные цены на вашу продукцию.

В этой статье мы рассмотрим понятие полных затрат организации, узнаем, как их классифицировать и учитывать их на конкретном примере. Он довольно простой, но иллюстрирует ключевые моменты анализа расходов. Конечно, в своей управленческой практике вы время от времени будете сталкиваться с более сложными ситуациями, но основные принципы проведения такого анализа остаются неизменными.

Прежде чем мы пойдем дальше, хочу обратить ваше внимание на следующий момент. Несмотря на то что речь мы поведем о полных затратах, связанных с продуктом, это не означает, что итоговые затраты будут включать в себя все расходы, понесенные организацией.

Общие накладные затраты, к которым, в частности, относятся заработная плата исполнительного директора организации и финансовые затраты (процентные платежи), в полные издержки не включаются. То есть в этом случае речь идет только о полных производственных затратах.

Прямые и косвенные затраты

В предыдущих статьях мы уже говорили о том, что затраты, которые несет организация, можно разделить на «прямые» и «косвенные». К прямым относятся те, которые можно точно приписать к определенному виду деятельности или полученному результату. Косвенные затраты часто называют накладными. Их нельзя определить или отнести к конкретной единице продукции или результату. Поэтому они должны считаться распределенными.

Чтобы решить, какие затраты являются прямыми, а какие косвенными, необходимо установить природу деятельности. Системы бухгалтерского учета можно сделать более точными, если относить больше затрат к категории прямых и следовать этому правилу до тех пор, пока такой подход остается обоснованным.

При попытке разделить затраты на прямые и косвенные классификации часто основываются на той роли, которую каждая составляющая затрат играет при выполнении основного вида деятельности, и того результата, в достижении которого она участвует.

В столярном/деревообрабатывающем бизнесе, который мы взяли для примера в этой статье, некоторые виды затрат можно легко идентифицировать и привязать к производству конкретных товаров. При изготовлении мебели расходы на древесину и, возможно, заработную плату работников можно классифицировать как прямые затраты.

Другие издержки, в частности, на аренду помещений, освещение и отопление, инструменты, телефон и почту, гораздо труднее отнести к конкретному изделию. Поэтому их целесообразно классифицировать как косвенные затраты.

Классификация производственных затрат

Рассмотрим конкретный пример. Он относится к производственной сфере, но концептуально описанный там подход в равной мере подходит для сервисных, некоммерческих и государственных организаций. И действительно, логика определения полных затрат в равной степени может быть применена и для подсчета полных расходов на любые услуги.

Пример

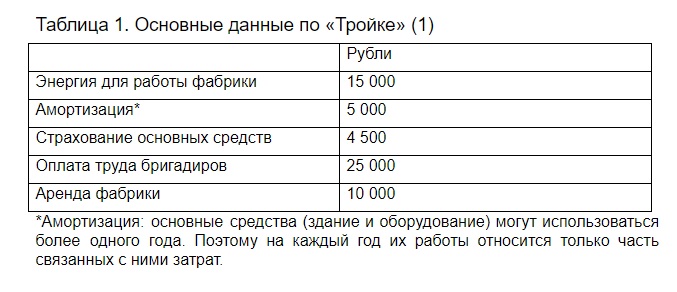

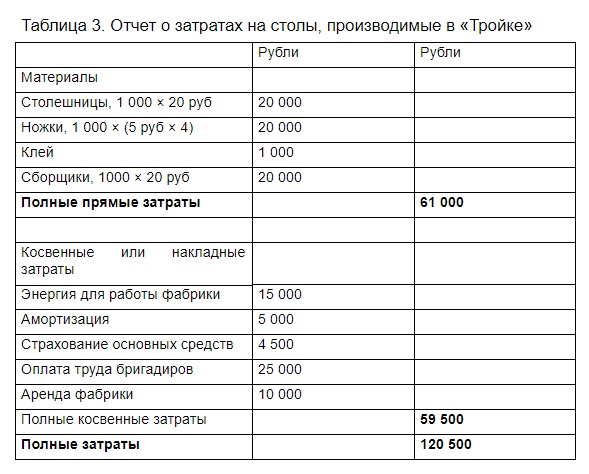

За первый год своей работы компания «Тройка» изготовила 1 000 столов. Приведем подробности по спецификациям.

Материалы, необходимые для производства одного стола

Цена покупаемой столешницы – 20 рублей, а четырех ножек – 5 рублей каждая. Для их крепления к столу используется клей. Для изготовления тысячи столов необходимо клея на тысячу рублей.

Затраты на оплату труда

Работники, собирающие столы из отдельных деталей, получают сдельную заработную плату. Им платят по 20 рублей за каждый собранный стол. Кроме того, «Тройка» несет и другие затраты, приведенные в таблице 1.

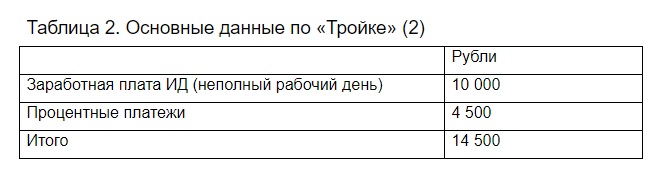

Помимо этих затрат у «Тройки» есть еще и общие административные затраты, показанные в таблице 2.

При наличии этих данных можно определить полные затраты этой компании, показанные в таблице 3.

После этого следует разделить полные затраты на число единиц произведенной продукции.

Полные производственные затраты на один стол: 120 500 рублей / 1000 = 120,50 рубля.

Общие административные затраты равные 14 500 рублей в приведенный выше расчет не включены, поскольку они не являются производственными затратами и, следовательно, при определении полных расходов на производство товаров не должны учитываться.

Теперь вы знаете, как вести учет полных производственных затрат. Вы можете потренироваться и проанализировать некоторые прямые и косвенные затраты, с которыми вы сталкиваетесь в своей работе. Чтобы различать эти два вида расходов, вам нужны подходящие критерии. Рассмотрите свои причины, на основе которых вы могли бы осуществить такое разделение.

Материалы по теме:

5 лекций, которые научат вас правильно обращаться с деньгами

Программа лояльности, которая повысит ваши продажи – советы и кейсы

Игры банков: кейсы геймификации на финансовом рынке

Тотальная коммодизация, симплификация и геймификация финансовых продуктов – неизбежность?

-

Искусственный интеллект Нам не нужен свой OpenAI: где России искать эффект от ИИ и что для этого делать 19 мая 2026, 11:00

-

Бизнес «Команде не вырасти выше лидера»: как изменить неписаные правила взаимодействия в группе 19 мая 2026, 10:00

-

Банки Владимир Скворцов: «Наша задача — снизить страховые риски клиента и быстро выплатить, если что-то случится» 19 мая 2026, 16:00

-

Личное Фёдор Овчинников: «Пять месяцев в тундре — путешествие в другое измерение» 14 мая 2026, 13:18

-

Бизнес Командировки в 2026 году: как экономить на деловых поездках, не жертвуя комфортом сотрудников 13 мая 2026, 10:00

-

Бизнес Куда идут деньги инвесторов и почему российскому бизнесу стало сложнее их привлекать 12 мая 2026, 15:22

-

Ритейл Когда ручная отчётность мешает компании расти: как ускорить аналитику в фешен-ретейле 16 апреля 2026, 18:29

-

Деньги Персональные данные и цифровой след: кто и как на них зарабатывает 27 марта 2026, 10:11

-

Бизнес Илон Маск намерен ускорить IPO SpaceX — компания может подать заявку на размещение акций уже на этой неделе 19 мая 2026, 20:00

-

Маркетплейсы Wildberries запустила экспорт российских товаров в Китай — компания будет сама отбирать заявки продавцов на закупки 19 мая 2026, 19:18

-

Технологии До 40% проектов по роботизации промышленности оказываются неэффективными: причина — отсутствие системного подхода 19 мая 2026, 18:26

-

Искусственный интеллект Meta* проводит реструктуризацию штата: 7 тыс. сотрудников распределят по ИИ-подразделениям — 8 тыс. будут уволены 19 мая 2026, 18:00

-

Бизнес «Ростелеком» инвестирует миллионы рублей в свой агрегатор отелей для госструктур — сейчас сервис приносит убыток 19 мая 2026, 13:20

-

Россия 85% фрилансеров не могут полноценно отдыхать: главный источник их тревоги — нестабильный доход 19 мая 2026, 15:15

-

Искусственный интеллект Алиса AI от Яндекса стала лучше генерировать русскоязычный текст на изображениях — качество выросло в 3 раза 19 мая 2026, 11:20

-

Искусственный интеллект Ввод новых мощностей для ЦОДов в России сократился в 8 раз: эксперты говорят о необходимости новых мер поддержки 18 мая 2026, 19:45